尋找Token解鎖的最優解

BlockBeats 律動財經 2022-07-31 16:08

非常感謝 Goodwin Procter LLP 的 Karen Ubell 在法律專業知識方面為本文做出的貢獻,感謝 Pantera Capital 的 Will Reid 提供的分析。同時感謝 Arca 的 Michael Dershewitz、Delphi Digital 的 Anil Lulla 和 Rob Sarrow 與我分享他們的匿名 Token 解鎖數據。最後,感謝 Volt Capital 的 Soona Amhaz 和 Pantera 的 William Fan、Joey Krug、Kyle Canchola 以及 Ryan Barney 提出的建議和評論。

介紹

Token 鎖倉是加密風險投資的基本組成部分。事實上,在當今市場上,很難找到一家不對其早期投資者的 Token 市佔率不設鎖倉的早期加密公司。

根據之前在優化 Token 分配文章中的分析表明,截止 2022 年,平均約有 15% 的 Token 供應總量流向了該領域建設者的早期支持者——這是一個相當大的市佔率。但是這些 Token 是通過什麼機制分配給投資者的呢?

Token 的流動性明顯高於傳統股權,因此創始人傾向於通過在 Token 生成/分發後鎖倉 Token 來調整激勵措施。其鎖倉範圍可能設定在 0 到幾年之間。

我們經常被創始人問到「應該設定多長的鎖倉時間」,或者我們看到創始人設置的鎖倉期似乎太長或太短,無法正確吸引合適的投資者投出他們的最高投入。

下面我們將通過研究鎖倉期設定如今的情況以及它們在過去幾年中的變化來審視行業標準。為此,我們分析了包括 Arca、Delphi Digital 和 Pantera Capital 在內的 3 支基金的 150 多條數據。

市場周期和融資條款

多年來,投資者與其投資項目創始人之間的協議不斷演變。在 2017 年的加密貨幣牛市中,由 Juan Benet、Marco Santori 和 Jesse Clayburgh 創建的 SAFT(「未來 Token 簡單協議」)框架以 YC 的 SAFE(「未來股權簡單協議」)為藍本,並作為開源文件發布在 SAFT github 上。最初創建它們是為了以低於公開價格的折扣預售 IC0,並立即受到歡迎;它們被許多早期協議採用,包括 Filecoin 和 Kik 的 Kin。

然而,隨著時間的推移,Kik 和其他協議因其 IC0 涉嫌違反證券法而面臨潛在影響,並且 SAFT 已經過時。當 2017 年的牛市轉換為從 2018 年開始的長期熊市時,這種情況更加嚴重,並且(非加密貨幣本地)投資者——其中許多人被價格上漲的興奮沖昏了頭腦——開始質疑 Token 的價值並轉而偏向股權。在 最近的 2021 年牛市中,SAFT 的精神以 Token 認股權證或 Token 權利協議的形式捲土重來,但現在它們通常附屬於 SAFE 或股權投資。最大的區別在於,SAFT 在當前市場中使用時,用於在 Token 和協議功能、開發和發布計劃以及 Token 發布時間線上更加清晰的項目 Token,而不是公司未來可能發行的任何可能(還沒有代碼)的 Token,而 Token 認股權證和協議通常用於在後一種情況下在投資者和創始人之間創造價值一致性。

Token 解鎖趨勢解鎖類型

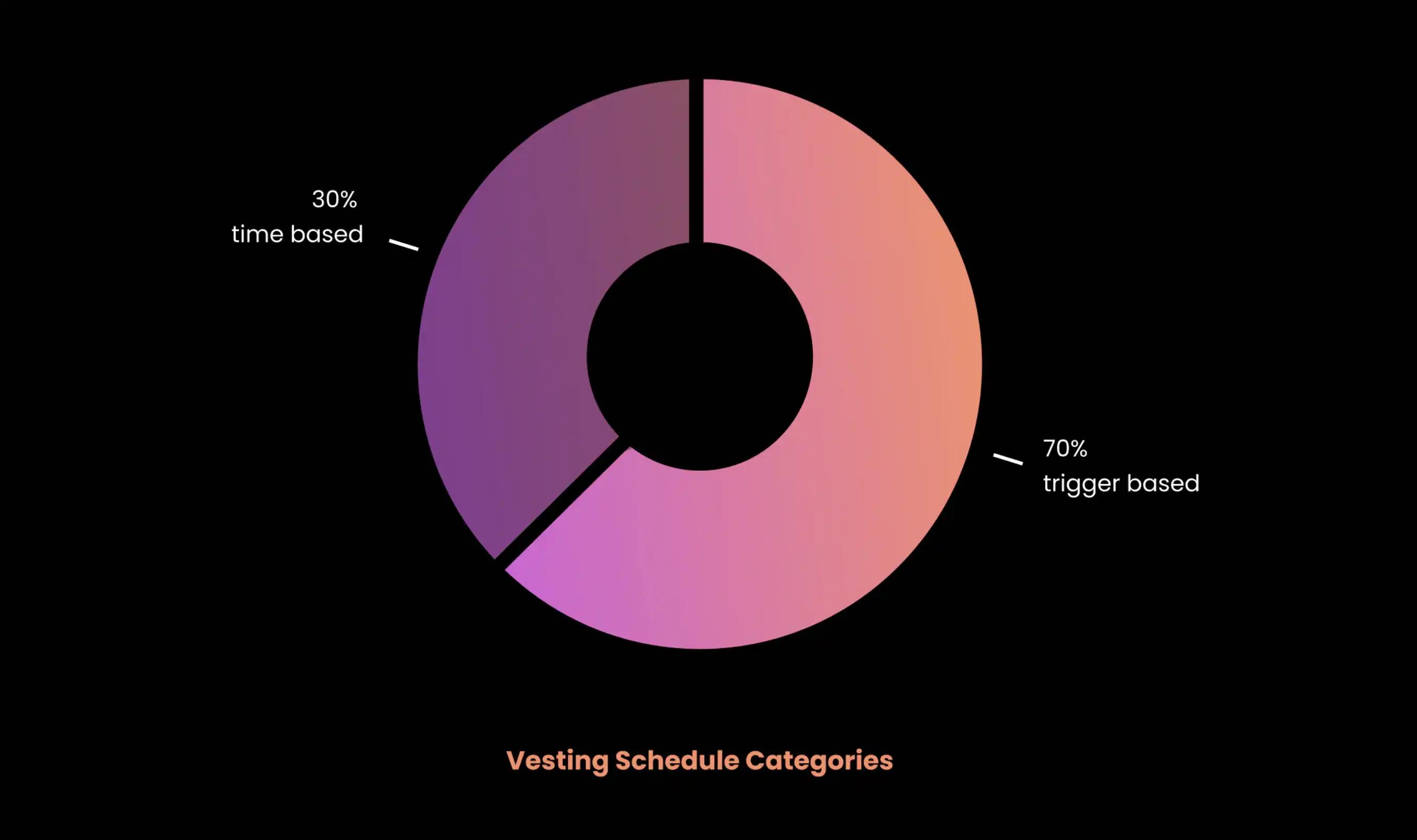

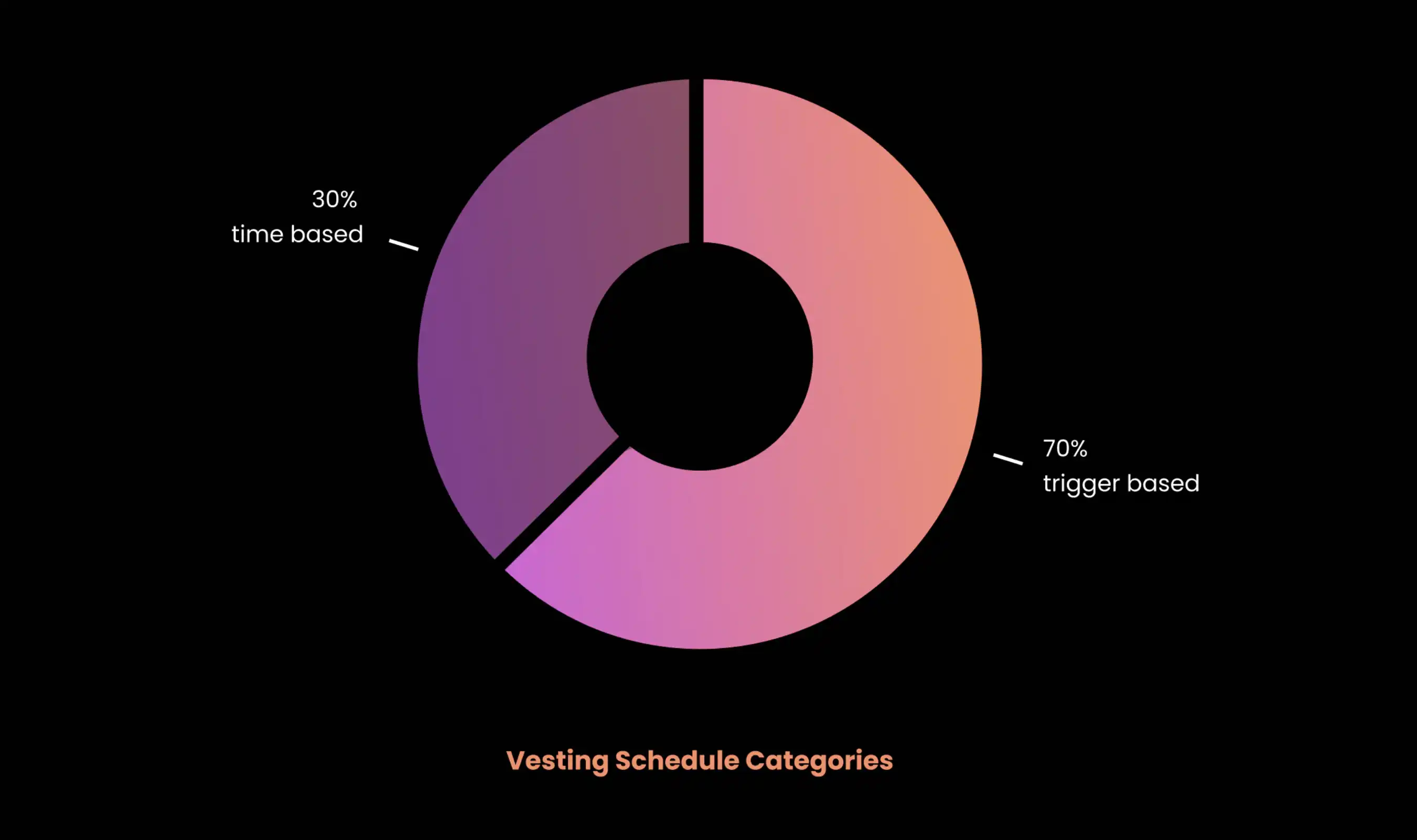

解鎖時間表可以分為兩個不同的主題:基於時間的和基於觸發器的。

基於時間的解鎖(包括鎖倉期)開始於某個約定日期,要麼是在協議簽署之日,要麼是在協議簽署後的一段時間。在某些事件之後,啟動基於觸發器的解鎖時間表。通常,這涉及 Token 生成事件,但也可能涉及主網啟動或在主流交易平台上列出項目 Token 的時間點。我們發現,大約 70% 的 Token 解鎖計劃是基於觸發器的,其中 65% 是在 Token 生成事件之後開始的。

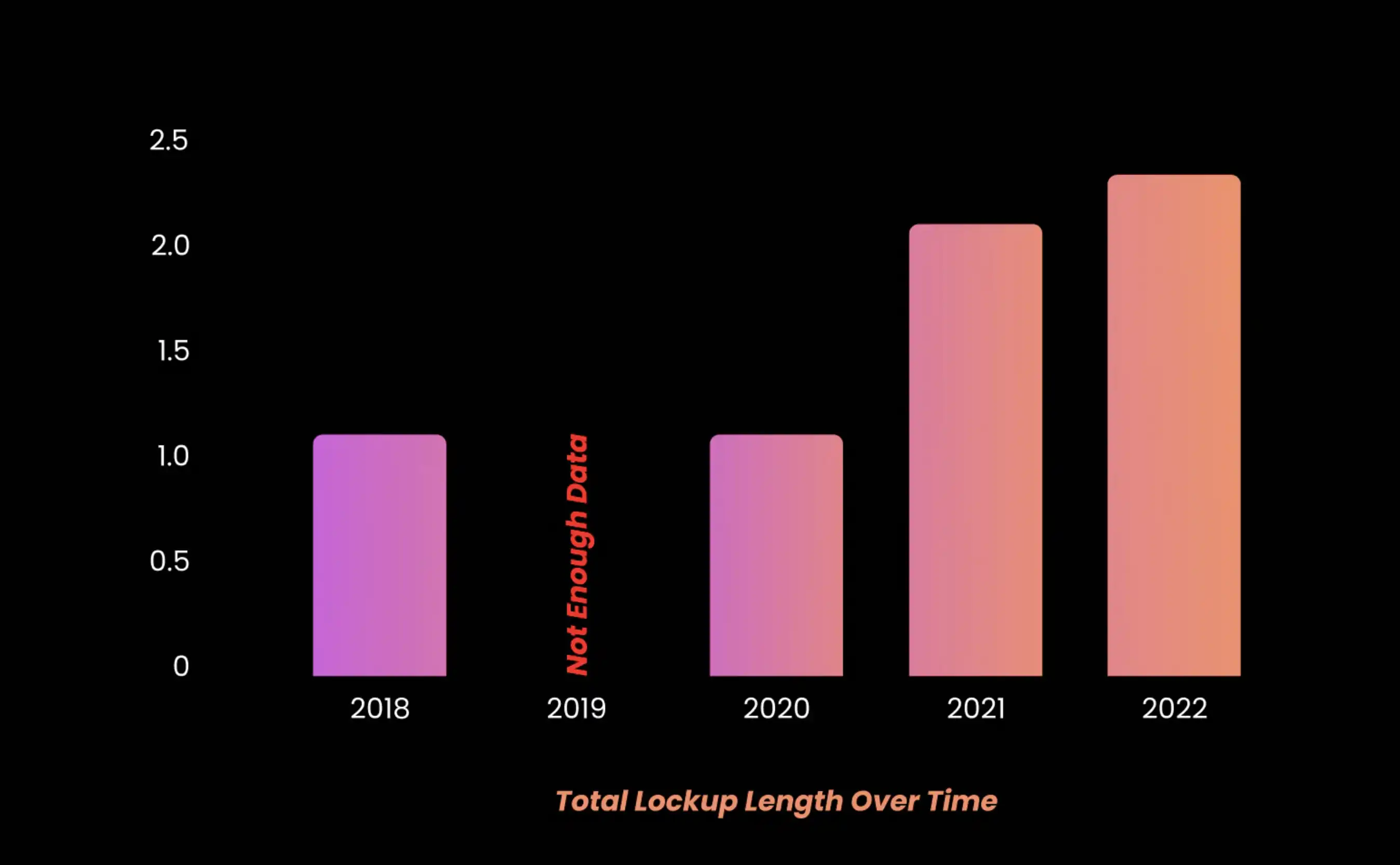

總解鎖時長

不幸的是,由於在 2019 年期間完成/記錄的交易不多,因此缺乏這一時期的數據,巧合的是,這一年我們開始看到更多的監管監督。2020 年之後,隨著投資者和創始人從最初的監管恐慌中反彈,以及創始人開始在 2021 年牛市之前獲得槓桿,我們開始看到更短的鎖倉期和更長的整體解鎖時長。

解鎖時間

分析案例中的解鎖時間從單個區塊到每月、每季度到每半年不等。這些交易中的一部分是逐塊解鎖,這是最近的趨勢,但大部分(超過三分之一)是按月解鎖。

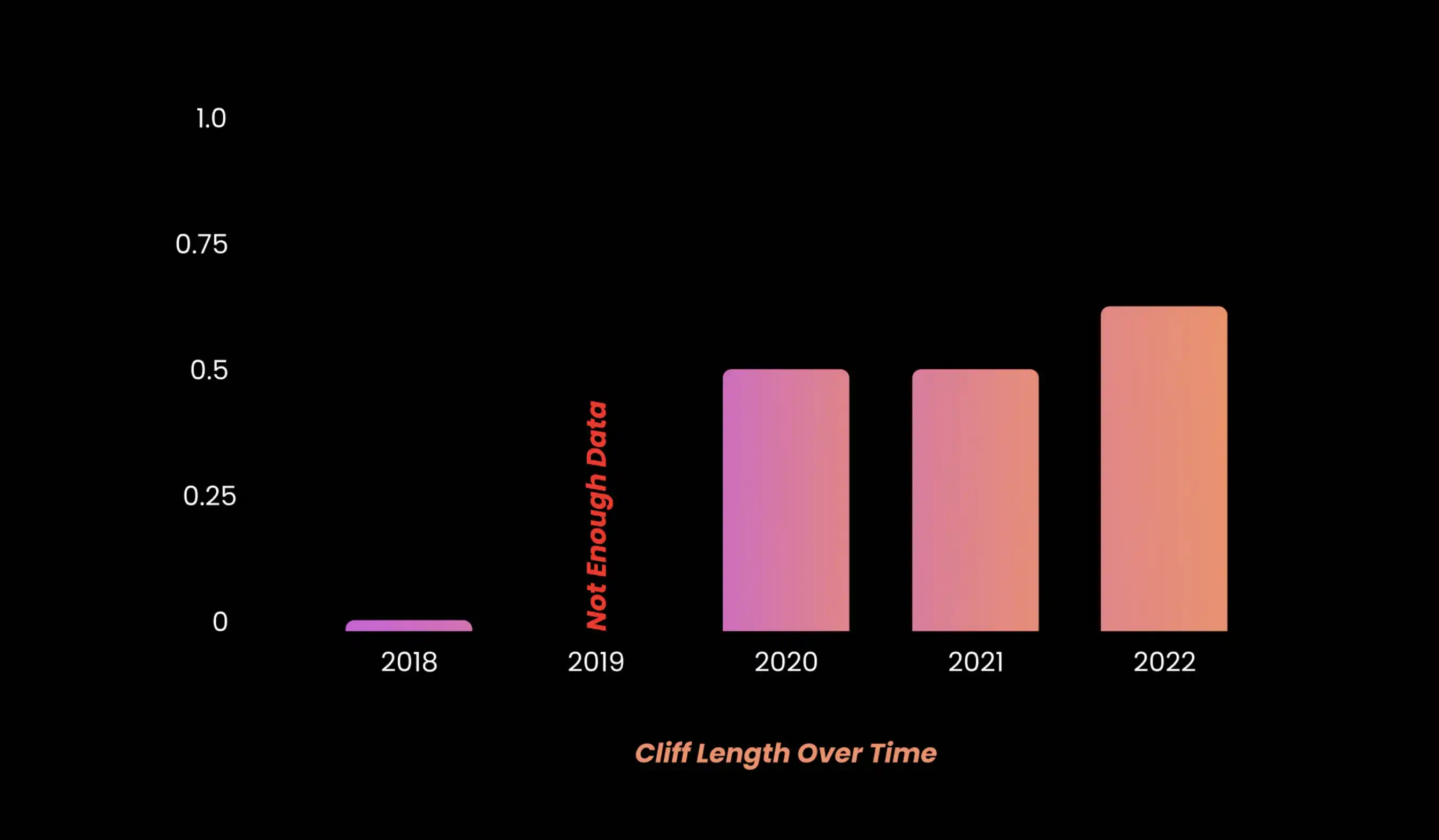

鎖倉期

鎖倉期是分配任何 Token 之前的一段時間。加密中的懸崖長度可以從 0 到超過一年。

儘管數據並未在上圖中反映出來,但在 2018 年的案例中,一年的鎖倉期很常見;當時的條款通常是口頭或僅僅握個了手就定了,沒有正式記錄。一年的鎖倉期很受歡迎有兩個原因:

·《證券法》第 144 條

《證券法》第 144 條是最常見的「安全港」豁免,允許投資者轉售未註冊證券,而該轉售不被視為代表原始發行人進行分配,投資者被視為承擔相關責任的法定承銷商證券法,當然前提是滿足某些條件。防止轉售被視為分配的條件之一是投資者必須在任何轉售前持有證券至少一年。雖然它不一定會影響鎖倉期本身,但一年的持有期有助於發行人和經銷商遵守證券法,以防 Token 在未來被視為證券。

· 受 SEC 起訴 Telegram 創始人事件的影響

SEC 針對 Telegram 的事件導致創始人投入更多時間和開發來構建他們的協議,注意增加最終用戶、開發人員和驗證者的採用率,並增加投資者本身之外的二級流動性。

質押

不幸的是,沒有關於是否可以抵押已解鎖和/或未解鎖 Token 的結論性數據。這通常不會直接寫入合約,但某些協議確實允許質押未解鎖的 Token。

是否存在一個最優解鎖模式呢?

隨著時間推移,解鎖模式也在發生變化,創始者和投資人都會問,「哪種 Token 鎖倉結構是最優的?」

此處我們定義的「最優」是指:解鎖期內的 Token 波動性最小以及解鎖日對 Token 價格的負面影響最小。當然影響這些的可能還有其它因素,包括:開發里程碑、權力去中心化達成以及監管因素(這可能導致美國的解鎖條件會有些不同)。

我們對一些項目進行了測試,以檢驗有關線性解鎖(開始解鎖一部分,然後隨著時間推進逐步解鎖)和特定日期解鎖(根據特定日期進行 Token 解鎖)的對比假設:

對比線性解鎖和特定日期解鎖:

假設 A:線性解鎖在解鎖期間的波動性高於特定日期解鎖;

假設 B:特定日期解鎖在解鎖時對 Token 價格的影響比線性解鎖更嚴重。

特定日期解鎖對比:

假設 C:由於對潛在 Token 傾銷的預期,解鎖比例越高,對 Token 價格的影響越小;

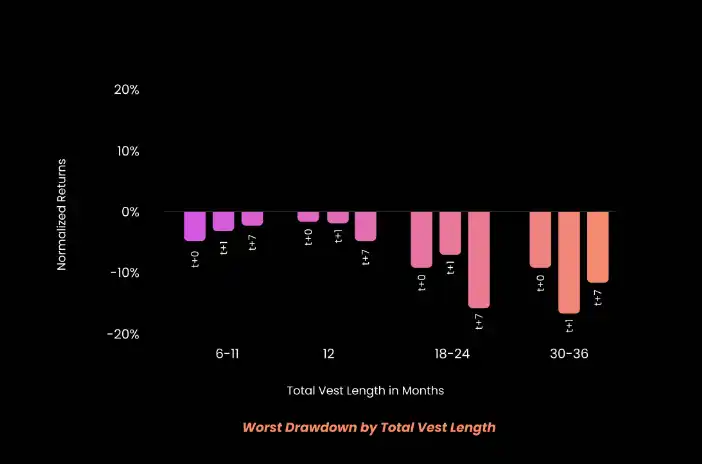

假設 D:每個時期解鎖更多(因此總的解鎖日更少)的項目比解鎖更少但總解鎖日期更多的項目會經歷更好的最大回撤幅度;

假設 E:總鎖定期較長的項目相比總鎖定期較短的項目,Token 受到的價格影響更嚴重。

結論如下:

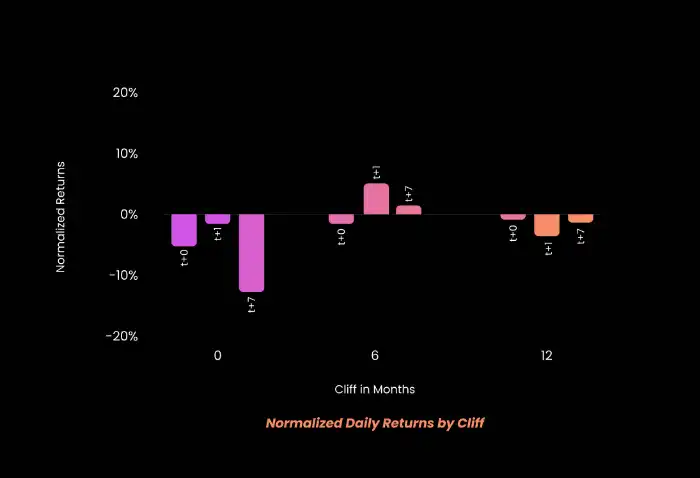

1. 對於特定日期解鎖,6 個月的鎖倉期要優於 1 年或者無鎖倉期。

2. 越大的初始解鎖對 Token 價格的負面影響越小。

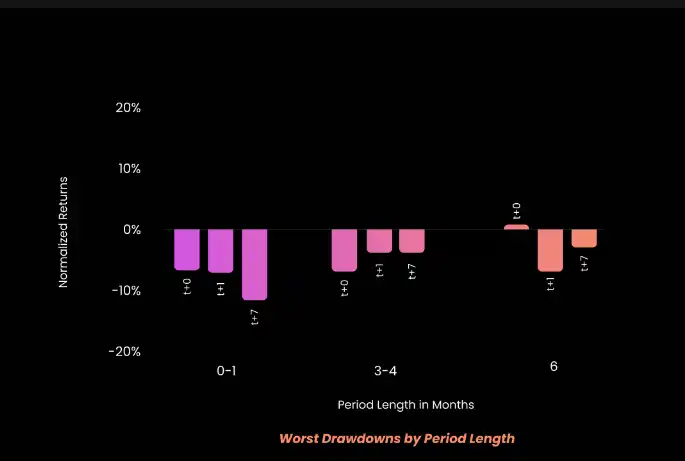

3. 解鎖間隔越長(最多 6 個月)、解鎖量越大、總鎖定期越短,Token 的「最差回報」越高。

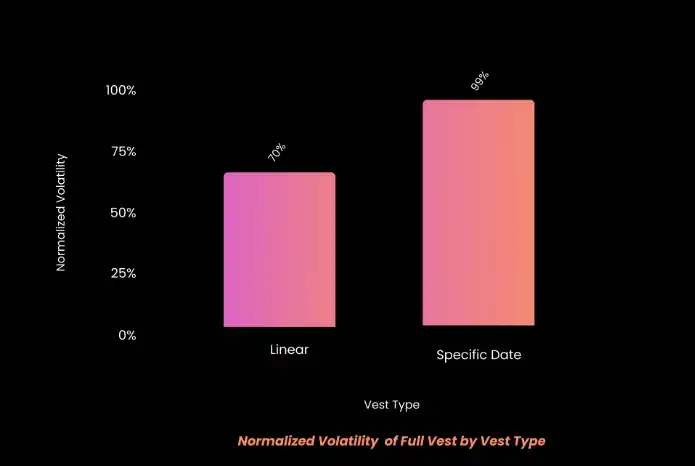

4. 線性解鎖在解鎖期內的波動性低於特定日期解鎖。

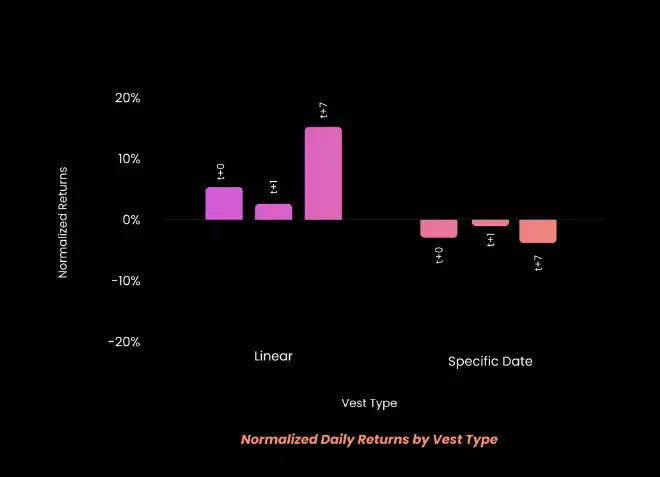

5. 與特定日期解鎖相比,線性解鎖在初始解鎖事件後對價格的影響更好。

基於此,我們建議創始人考慮特定日期解鎖而不是線性解鎖,並希望創始人根據上述結論來考量其解鎖日程。

注意:此建議僅考慮市場影響和防止波動,但可能還有其他重要的監管因素,例如 Telegram 案例以及遵守 144 規則安全港框架可能帶來的好處。

我們從風險管理的角度進行分析,尋找最大的回撤而不是最大的正回報。 我們使用彭博銀河加密指數(BGCI)的每日回報作為指數對數據進行了標準化。我們計算了解鎖期內的 Token 貝塔值,並從我們的 Token 收益中減去 BGCI 的每日收益乘以 Token 貝塔值,以適應不同的市場條件(換句話說,我們對 Token alpha 值進行了標準化)。

其中 r a 是 Token a 的標準化每日對數回報,r BGCI 是 BGCI 的每日對數回報,a 是資產 a 相對於 BGCI 的貝塔。

Token 首先被分成線性和特定日期解鎖,然後我們評估了 Token 在整個解鎖期內的標準化波動率。這是為了評估線性解鎖可能會隨著時間的推移導致 Token 更持續波動的假設(假設 A)。

我們的結果,在其他條件不變的情況下,表明與特定日期解鎖相比,線性解鎖沒有明顯的長期波動影響;事實上,線性解鎖的波動性低於特定日期解鎖。此外,我們證實了我們的假設,即線性解鎖對初始解鎖事件的回報的影響小於特定日期解鎖(假設 B)。

接下來,我們比較了特定日期解鎖。首先,我們評估了鎖倉期長度和初始解鎖量在初始解鎖事件當天、之後和一周後的影響。我們的結果表明,6 個月的鎖倉期優於 1 年或沒有鎖倉期,並且有點違反直覺,在鎖倉期結束後解鎖較高比例的 Token 要更優(假設 C)。為了解釋這一點,我們假設解鎖量較小的項目對其早期投資者可能的「傾銷」行為有一定認識,並希望通過解鎖更少的 Token 來最小化拋售壓力。

最後,我們研究了初始解鎖後每個解鎖日期解鎖數量、解鎖日之間的間隔和總鎖定期對 Token 價格的影響。為此,我們查看了初始解鎖後的每個解鎖事件,並記錄了解鎖事件當天、後天和後一周的最差每日標準化回報。

我們的結果表明,如果目標是儘量減少解鎖事件對價格的影響,則解鎖間隔期更長(長達 6 個月)、每個周期的解鎖量更大(儘管該信號不太清楚)和更短的總解鎖期都是適宜的(假設 D 和 E )。

結論

截至 2022 年年中,加密熊市引發的投資者槓桿率下降及基金投資熱情下降,使得投資者可以以更低的價格投資項目,並且對鎖倉條款有更大的話語權。此外,監管環境趨嚴,未來可能會出現一年甚至更長的鎖倉期,這也將提高項目方和投資人未來對加密資產處置的不確定性。

我們建議任何閱讀本文的創始人與他們的投資者以及行業專家討論他們的 Token 解鎖時間表,並對本文未涵蓋的其他 Token 經濟學進行考量。我們的分析對不同解鎖時間表的回報影響有一些初步的方向性指示,並表明如果目標是在鎖倉期結束後最小化拋售壓力並減少解鎖期間的 Token 波動,線性解鎖優於特定日期解鎖。此外,我們建議所有閱讀本文的創始人諮詢法律顧問,討論監管和投資者保護,例如 Telegram 的案例、SEC 指南中概述的因素以及遵守 144 規則安全港對發行人和投資者可能帶來的益處。這些可能會要求更長的鎖倉期以及更長的解鎖期,以實現更長久的發展以及去中心化。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與虛擬貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 課程|空投100u 合約新手無本開單教學

- 掌握全球財經資訊點我下載APP

上一篇

下一篇