【德信投顧】台灣半導體設備國產化的最佳男主角—家登

德信投顧 2022-10-07 16:00

結論建議與重點摘要:

隨先進製程發展 5 奈米以下製程的線距持續縮小,使用 EUV 曝光機的必要性提升,以有效提高生產良率,從 7 奈米的使用 3~4 層,到 5 奈米的 13~14 層,3 奈米以下則可達 20~30 層以上。在台積電的地緣有利性、以及家登的提早佈局開花結果、技術獲得認可下,EUV 光罩盒市場已出現由公司獨占的有利跡象。另外在晶圓傳輸盒方面,受惠於中美貿易戰,使中國業者轉向尋找其他替代來源,中國晶圓廠商對家登的晶圓盒需求快速增加,訂單能見度到 2023 年。

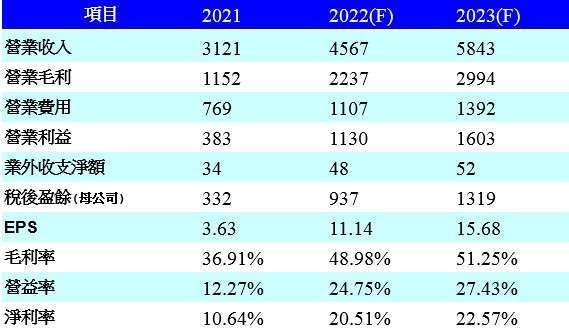

預估家登 2022 年 EPS 為 11.14 元,2023 年由於三大產品線均呈現爆發性增長,加上因產品附加價值增加使毛利率也有再提升空間,營收與獲利將分別增至 58.43 億元 (YoY+27.93%) 及 13.19 億元 (YoY+40.77%),EPS 則增至 15.68 元,建議買進。

公司簡介

家登成立於 1998 年,與英特格 (Entegris) 為全球唯兩家通過 ASML 認證的 EUV 光罩盒廠商,而晶圓傳輸盒 ( FOUP) 則已通過台積電認證,另有裸晶傳送盒 (FOSB) 則規劃透過國內矽晶圓廠切入台積電。2021 年營收比重:光罩傳載 59%、機台設備 18%、汽車事業 13%、半導體耗材 2%、其他 8%。

全球每年的傳統光罩盒需求大約在 50 萬到 60 萬個,家登市佔率達 70% 以上。公司於 2011 年切入 EUV 光罩盒供應商,2021 年 6 月時由於對手生產線出現斷鏈,因而取得美國大客戶 EUV 光罩盒 100% 市占率。目前主要營運動能來自台積電等大客戶在 EUV 光罩盒隨先進製程擴產而需求墊高;隨著客戶在先進製程由 7 奈米節點,逐步發展到 5 奈米、3 奈米的情況下,對 EUV 光罩盒需求快速增加,3 奈米製程對 EUV 光罩盒需求更暴增 8 倍。

曝光技術進入 EUV 時代,光罩盒產生新價值與結構:

EUV 光罩盒的特性—又被稱為 Dual pod,因為其組成有內盒跟外盒,外盒是工程塑膠,內盒是金屬,其工程精密度頗高是因為需要把內盒放到腔體內抽真空,再以機械手把內盒打開、光罩取走。

隨先進製程發展 5 奈米以下製程的線距持續縮小,使用 EUV 曝光必要性提升,以有效提高生產良率,從 7 奈米的 3~4 層,到 5 奈米的 13~14 層,3 奈米以下則可達 20~30 層以上。而台積電 5 奈米以下採用 EUV 製程的客戶也逐漸增多,從 Apple 擴及 AMD、NVIDIA 等,加乘 EUV 光罩盒需求倍數成長。

EUV光罩盒需求大爆發:

遠在 2009 年開始,公司即與 ASML 共同研發 EUV 光罩盒,近兩年隨需求爆發而開花結果。目前公司也正與 ASML 在合作設計下一代 High NA EUV 的光罩盒。EUV 光罩盒單價大概是一般的 20 倍以上,附加價值極高。以競爭態勢來說,台積電的供應商政策一般採用至少雙供應商策略,但試用了另一家之後卻選擇不用,顯然競爭力有所差距。

在台積電的地緣有利性、以及家登的提早佈局開花結果、技術獲得認可下,光罩盒市場已出現由家登獨占的有利跡象:全球的市占率超過 70%。在台灣的市占率則超過 90%。

晶圓傳輸盒 (FOUP) 受惠中美貿易戰:

爆發中的中國需求—因為中美貿易戰,中國市場開始爆發,一開始只是出光罩盒,後來今年晶圓盒 FOUP 就快速增加。因為來自中國的晶圓盒需求強勁,訂單能見度到 2023 年,且會要求客戶預付訂金。背後原因在於美中貿易戰,前二大供應商包括美系及日系廠商受到出貨限制,使中國業者轉向尋找其他替代來源,造成了家登的急單需求,為拉抬近期晶圓盒出貨量的主因。

一個 FOUP 通常裝載 25 片晶圓,晶圓盒選擇較多也較競爭。但是市場上有非常多專利保護。晶圓盒隨製程高階化的附加價值也會提升:在盒子裡面需要控制環境,要能充乾淨無濕度的空氣,或是氮氣,讓內部空間沒有水氣。盒子被要求在 2 分鐘內濕度降為 0。高階製程 FOUP 從 20 奈米開始用到,原先只有某幾個製程在用,現在 7 奈米以下全部都要用到。

晶圓傳送盒過去是被 Entegris 與信越集團所壟斷, 家登切入時間比較晚,到 2018 年才開始切入中國市場,後來因為:(1)Entegris 每月供給聯電與台積電遠低於需求量;(2) 信越把產能給裸晶傳送盒產生產能排擠,不足以供給環球晶與 SEMCO;(3) 公司產品通過台積電認證後帶動其他 foundry 客戶開始放量。

今年 12 吋 FOUP 的出貨佔營收比重將比去年成長 3 到 4 倍,明年還會比今年多 3 到 4 成,目前擴產要跟日本採購相關設備,設備交期仍要長達 1 年半。晶圓載具部分,目前產能已被客戶全年預訂,目前公司在晶圓載具市佔率約 30%,今年有機會提升到 40~45%,明年達 50% 以上。

裸晶傳送盒 (FOSB) 送認證中,中國客戶是主力:

目前全球已送 10 幾位客戶進行認證,其中以中國客戶為大宗 (有 4~5 間客戶都來追公司要產能),雖然預估 2022 年佔營收比重仍非常低, 預計到 2023 年 1Q/2Q 出貨量達 2,000/3,000 顆,2023 年下半年則達 4000 顆。

至於出貨給台灣某矽晶圓客戶與台積電的 FOSB 則預計 2H23 可能會有營收貢獻, 其中是否通過台積電認證則是關鍵。由於認證家登出貨 FOUP 的是台積電的同一個團隊, 因此順利通過機率高。

評價方面,在 EUV 光罩盒與晶圓傳輸盒的出貨快速增加挹注下,預估家登 2022 年營收與稅後純益分別為 45.67 億元及 9.37 億元,EPS 為 11.14 元,較 2021 年大幅成長 182.2%。2023 年光罩盒與晶圓盒則持續維持高速成長,加上裸晶盒的貢獻,營收與獲利將分別增至 58.43 億元 (YoY+27.93%) 及 13.19 億元 (YoY+40.77%),EPS 則增至 15.68 元;由於三大產品線均呈現爆發性增長,加上因產品附加價值增加使毛利率也有再提升空間,是台灣半導體設備國產化的最大受惠者之一,建議買進。

本資料係由德信證券投資顧問股份有限公司所提供,未經授權請勿抄襲、引用、轉載。

內容若涉及有價證券或金融商品之研究或說明者,並不構成要約、招攬或任何形式之表示及推薦,投資人若進行該資料之投資或交易者,應自行承擔損益投資人應審慎考量本身之投資風險,並應就投資決策及結果自負其責。

- 美超微法說會變法會 是AI危機還是轉機?

- 掌握全球財經資訊點我下載APP