第一季投資展望

鉅亨買基金 2024-01-10 16:05

第一季投資建議》全球觀點、歐美成熟市場股市

市場預期往往會透過個別參與者的加入而進一步被強化,以今年年初為例,當一家投資機構喊出會升息至 4.75% 後,其他投資機構紛紛跟進並喊出 5%、5.25% 與 5.5%,市場對於年底的聯邦基金目標利率預估也一路衝至 5.6%。目前情況很像是年初情況的翻版,當有機構喊出明年年中降息三碼後,其他機構跟進並喊出更早或更大的降息幅度,對於 2024 年底的聯邦基金利率預估也由 10 月中的 4.8% 降至目前的 3.9%。

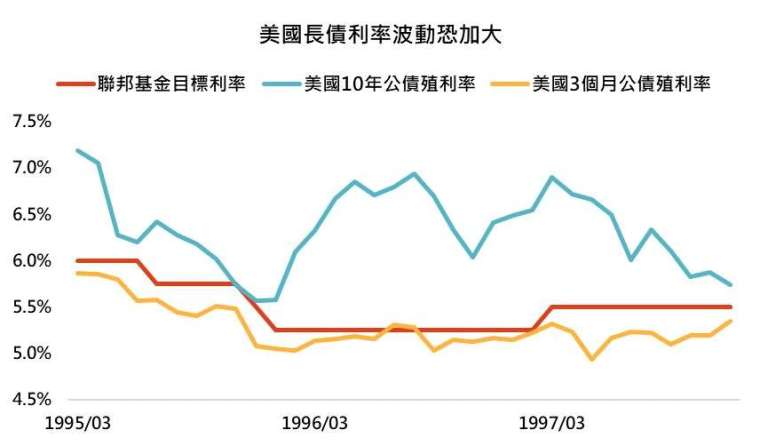

短期來看,市場對於美國經濟軟著陸的看法很難被扭轉,在美國消費與勞動市場數據優於預期機率高於不如預期的情況下,各類資產很可能複製 1995 年美國升息後的走勢,美國股市繼續高歌猛進。風險資產唯一擔心的是此次降息並非預防式降息,聯準會認為經濟衰退風險大增才是背後降息主因,如此結果將導致全球股市集體下跌,但明年第一季結束前此情境的發生機率極低。

全球:金融壓力下降,經濟成長反彈

推薦基金

| B29052 | 摩根士丹利環球機會基金 A |

| B20074 | 安聯收益成長基金 - AT 累積類股 (美元)(本基金有相當比重投資於非投資等級之高風險債券) |

1. 美國與歐元區消費者物價年增率大幅回落

美國消費者物價年增率由高點的 8.9% 降至 3.2%,歐元區消費者物價年增率則從 10.6% 降至 2.4%,如此快速的下跌令不少投資人相信美歐央行已經成功馴服通膨,明年就會開始降息。

2. 利率下降,金融壓力降低

對於明年就會開始降息的預期導致美國長期與短期公債利率雙雙降低,全球與新興市場的金融壓力指數也回到較為寬鬆的區域,完全看不出現在是聯準會升息速度異常快速的時期。

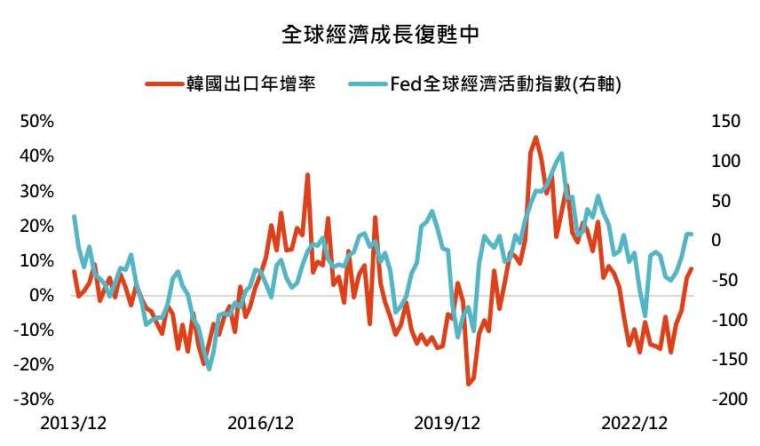

3. 全球經濟成長正在加速中

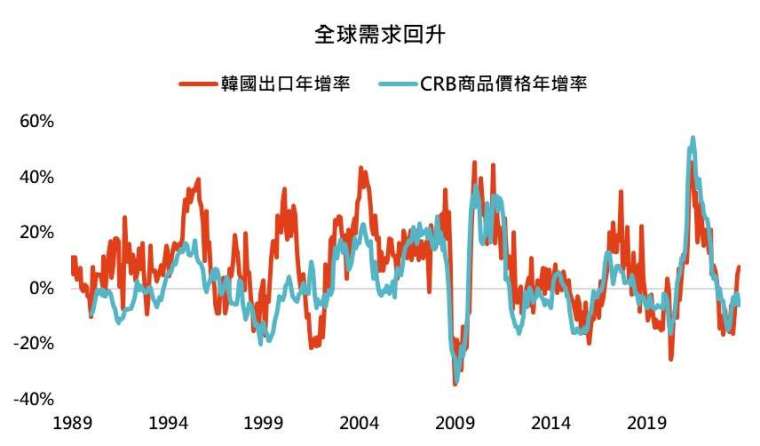

較寬鬆的金融環境不只推升金融資產價格,從有領先與代表性的韓國出口年增率與全球經濟活動指數來看,全球經濟成長正在加速,擺脫先前大幅升息帶來的負面影響。

美國股市:勞動與消費依然強勁

推薦基金

| B42066 | 法盛盧米斯賽勒斯美國成長股票基金 R/A(USD) |

| B08198 | 摩根基金 - JPM 美國科技 (美元)-A 股 (累計) |

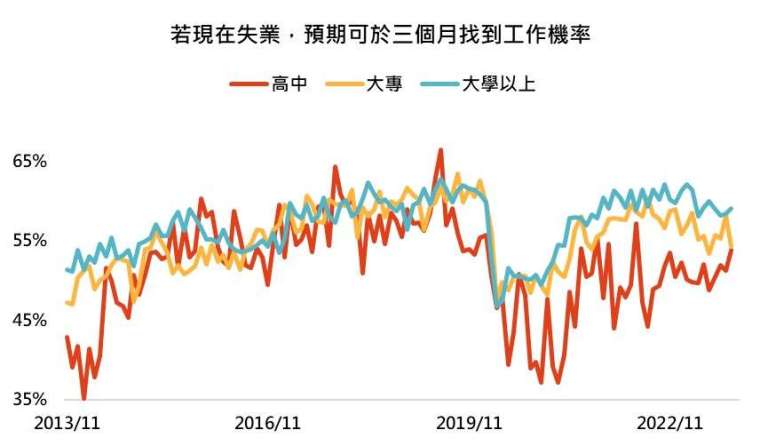

1. 美國勞動市場很特別

根據聯準會調查,54% 高中與以下學歷受訪者認為能夠在失業的三個月後找到工作,遠高於 2022 年 7 月的 44%,且從信用卡違約率中也可看出相似趨勢,信用卡可用餘額較低者的違約率仍與疫情前無太大差異。

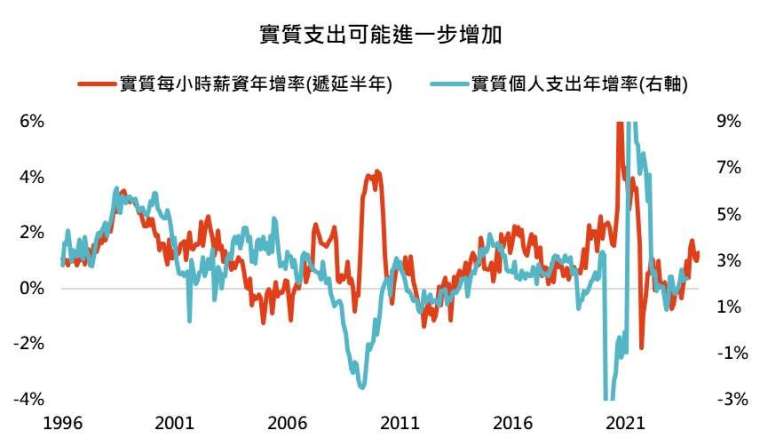

2. 扣除物價影響,實質支出有升高跡象

從過往經驗來看,美國實質每小時薪資年增率約領先實質個人支出年增率半年,受到消費者物價年增率快速下降幫助,實質時薪年增率已經升至 1.3%,未來實質個人支出年增率很可能跟隨升高。

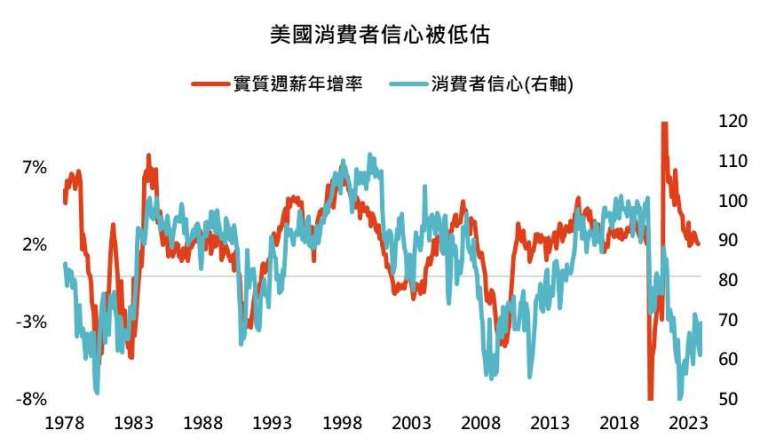

3. 零售銷售若轉強,物價又有新的上漲壓力

美國零售銷售年增率與勞務扣除租金價格年增率走勢相近,且當零售銷售年增率觸頂下滑後,勞務扣除租金價格年增率才會跟著惡化,假設先前提到的關聯依然正確,那美國勞務端的價格上漲壓力就沒那麼快消失,美國消費者信心也有被低估的可能。

歐洲:歐洲央行功成身退?

1. 消費者物價年增率快速降低

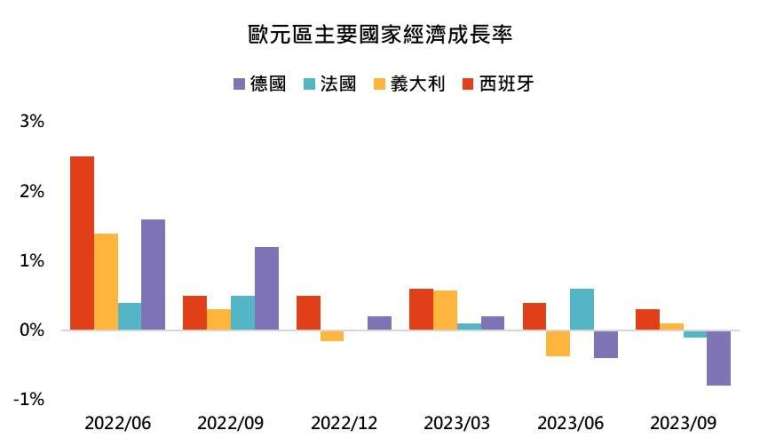

歐洲經濟規模較大的 8 個國家中,有 4 個國家消費者物價年增率都回到 2% 左右,其他三國也都看到物價年增率大幅降低,提供歐洲央行調整貨幣政策的理由。

歐洲主要國家消費者物價年增率比較

2. 但經濟成長乏力

歐元區經濟規模前四大國家中,德國與法國近一季都面臨經濟萎縮,經濟成長下滑為歐洲物價年增率快速回到目標的代價,與美國依然強勁的經濟成長大不相同。

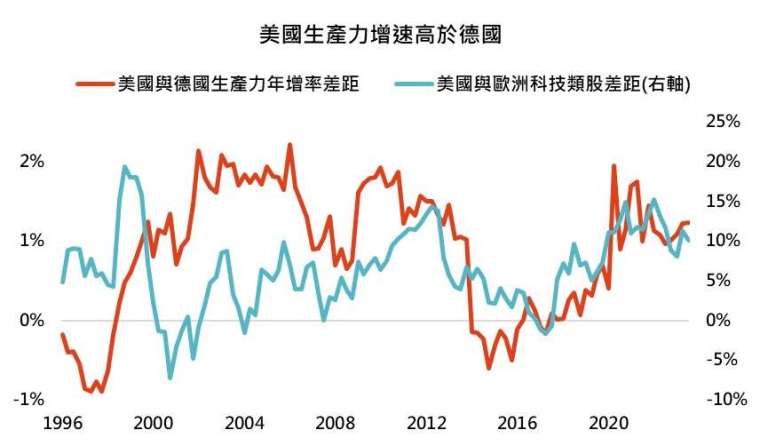

3. 歐洲差在生產力提升速度不夠快

相較於美國,歐洲長期勞動生產力增加速度慢於美國,除了反映在兩者經濟成長率之外,也顯現在兩者的科技類股表現上。

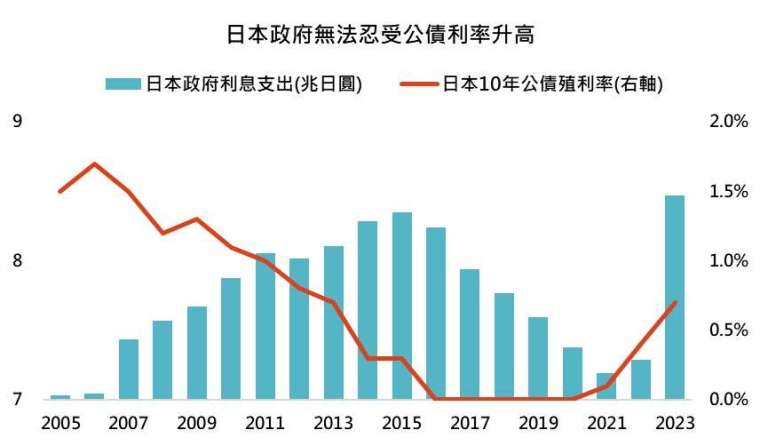

日本:累積已久問題難解

推薦基金

| B09172 | 貝萊德日本靈活股票基金 A2 美元 |

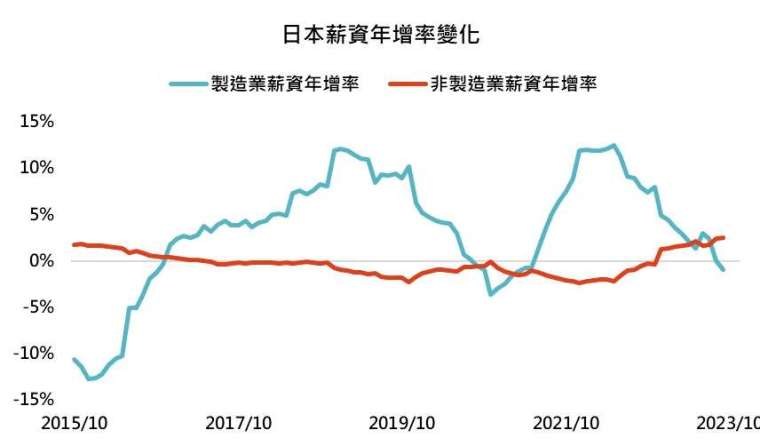

1. 看不出薪資與物價上漲螺旋

如果把與出口連結較高的製造業扣除,日本非製造業薪資年增率只有 2.5%,實質薪資年增率為負值,並未觀察到日本央行期待中的薪資與物價螺旋上漲,短期難因此調整貨幣政策。

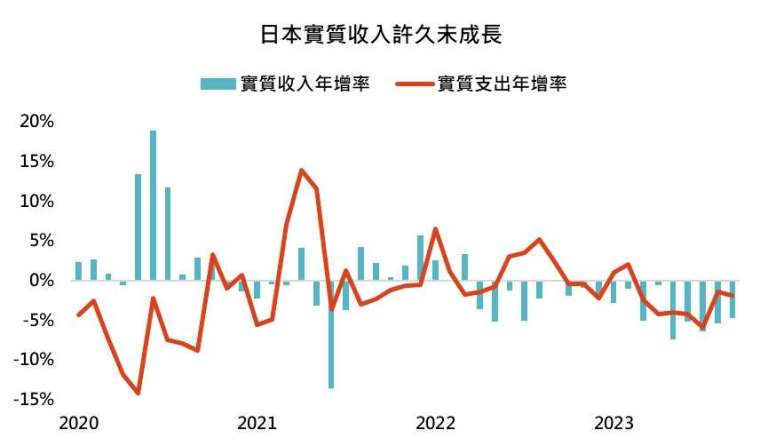

2. 實質收入與支出仍是負成長

扣除掉物價上漲影響後,日本實質收入已經連續 12 個月為負增長,實質支出也大多落在負值,顯示消費增長來自於價格變貴,並非消費者購買更多商品。

3. 日本央行能夠擺脫政府限制?

除了並沒看到由薪資成長帶動的物價上漲外,日本政府債務高達 1,240 兆日圓,公債利率的些許變動都會吃掉大量日本政府支出,預期日本央行能發揮獨立性並調整貨幣政策機率不高。

第一季投資建議》新興市場股市

新興市場:強勢美元告終,有利新興市場

推薦基金

| B05026 | 安本基金 - 新興市場小型公司基金 A 累積 美元 |

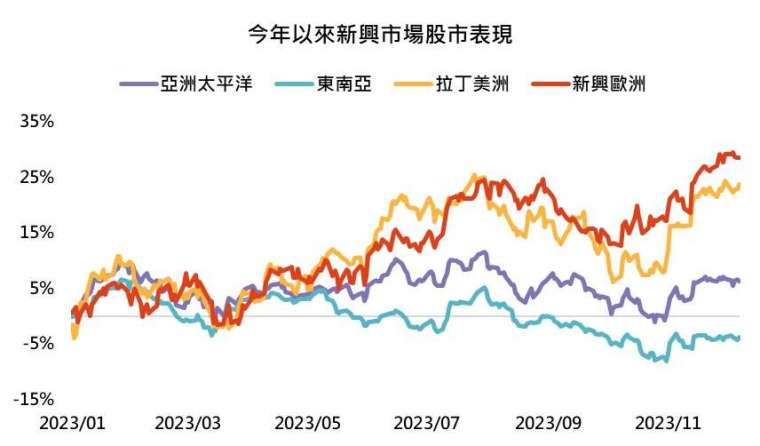

1. 新興歐洲股市表現出色

受到戰爭優勢轉向烏克蘭幫助,先前受拖累的新興歐洲股市大幅反彈,今年以來漲幅逼近 30%,優於其他區域新興市場股市。

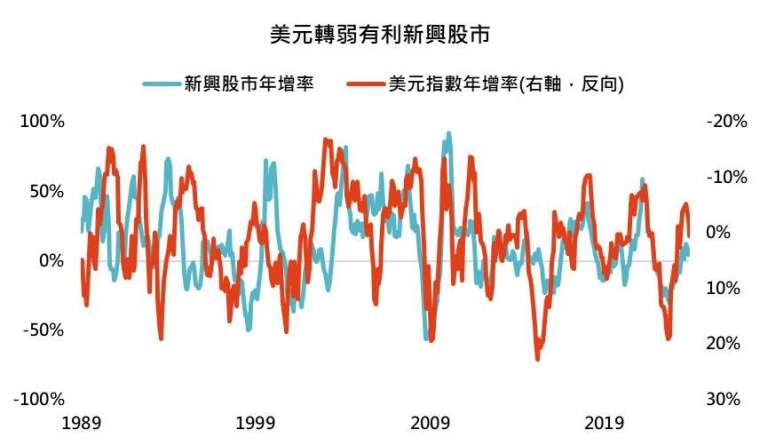

2. 美元難大幅升值,有利新興市場

儘管我們對美國經濟看法樂觀,但身處升息尾聲與景氣末段的美元,要如同 2022 年般大幅升值機率不高,對於走勢與美元指數相反的新興股市來說是好消息。

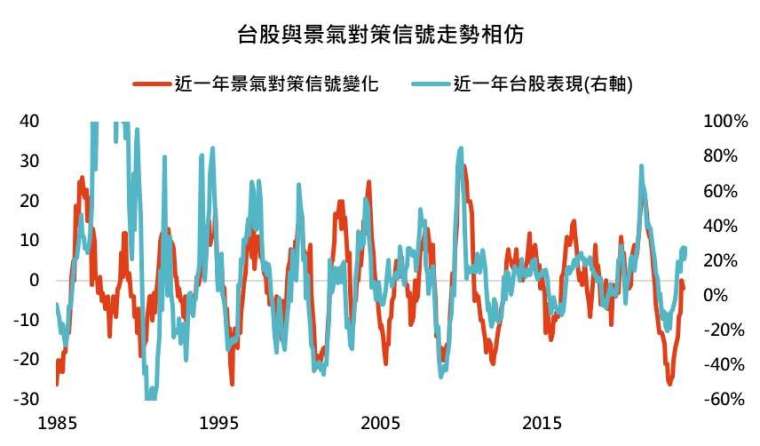

台灣:股市率先反應,期待美國數據轉佳

推薦基金

| A49038 | 路博邁台灣 5G 股票基金 T 累積級別 (新臺幣) |

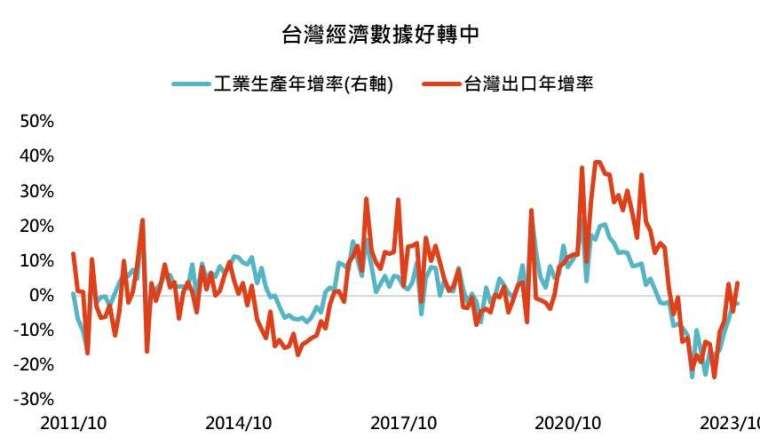

1. 台灣出口開始好轉

隨著美國製造業採購經理人指數好轉,台灣出口年增率也重新回到正成長,工業生產年增率也呈現復甦趨勢,台灣經濟已擺脫低點並逐步復甦中。

2. 台灣股市很可能已反應數據轉佳

根據國家發展委員會編纂的景氣對策信號,台灣經濟最壞時間早已過去,但近期表現強勁的顯示台灣股市很可能已經反應這一點,必須看到美國經濟數據進一步轉佳才能支撐台股上漲。

巴西:降息 + 原物料價格反彈

1. 巴西央行有龐大降息空間

身為率先升息的央行,巴西目前政策利率仍高達 12.25%,與近 5% 的消費者物價年增率相比,巴西央行仍有龐大潛在降息空間。

2. 原物料價格可望上漲

韓國出口終於由負增長轉成正增長,顯示全球需求正在好轉,同樣與全球需求密切相關的原物料價格也可望止跌回升,有利原物料為主要出口商品的巴西經濟與股市。

印度:經濟成長與股市表現脫鉤

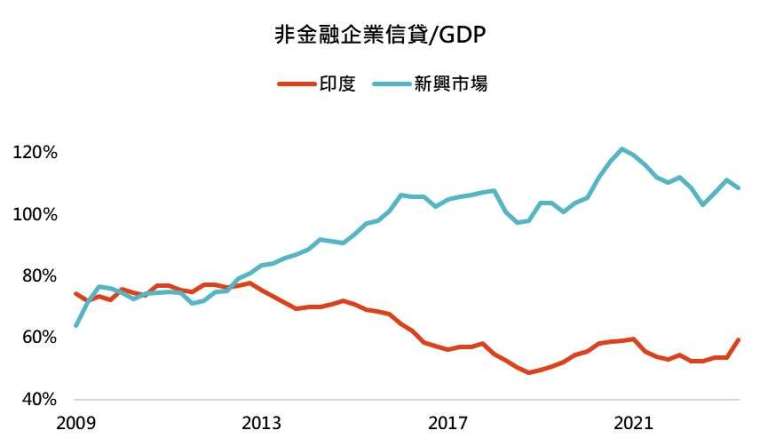

1. 企業仍有大量舉債空間

印度非金融企業信貸 / GDP 為 59%,遠低於整體新興市場的 109%,印度企業仍有龐大舉債空間,能夠繼續增加投資來支撐經濟成長。

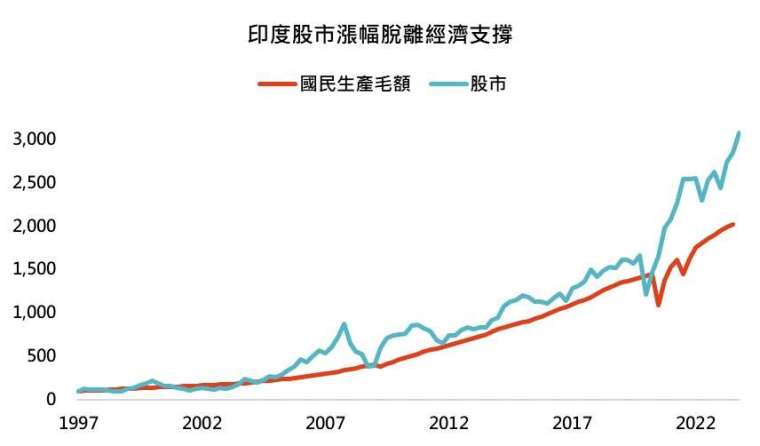

2. 股市與經濟成長脫鉤

從 1997 年第一季以來,印度經濟規模成長 1,941%、股市上漲 2,511%,近期兩者間差距來到歷史最高,若按照過往經驗,印度股市很可能回吐部分漲幅並回到與經濟成長一致。

中國:步上日本後塵機率高

1. 反向財富效果,中國家庭不敢花錢

中國生產者物價年增率與消費者物價年增率雙雙落入負值,顯示受到房地產價格下跌影響,過往房價上漲的財富效應反轉,中國家庭消費與需求因此下降。

2. 中國家庭已透支未來消費能力

過往都透過家庭增加債務來解決通貨緊縮的問題,但中國家庭債務 / GDP 於短短的 17 年內由 11.5% 暴增至 62%,升高速度高於日本泡沫前夕的 34.5%,絕對數值也接近日本 1989 年中的水準,家庭部門恐難繼續舉債。

第一季投資建議》債券市場

目前市場與聯準會都深信美國能夠在經濟不衰退的情況下,讓通貨膨脹率回到 2%,聯準會也可以避免衰退式降息,採用預防式降息。從近期數據來看,我們認同美國經濟短期不會陷入衰退,甚至在明年第一季有機會看到薪資年增率與消費數據高於預期。

假設我們看法為真,市場將上修對未來經濟成長看法,美國長短期公債間殖利率差距有機會回到正值,短期公債殖利率因為預期降息而下降、長期公債殖利率則因為更強勁的經濟成長而升高。至於風險較高的高收益債券與新興市場債券,除了兩者同時受到美國經濟強勁、違約率不至於大幅升高的幫助,新興市場還額外享有美元走弱的好處。

高評級債券:長債並非無風險

推薦基金

| B23569 | 施羅德環球基金系列 - 環球收息債券 (美元)A - 累積 (本基金有相當比重投資於非投資等級之高風險債券) |

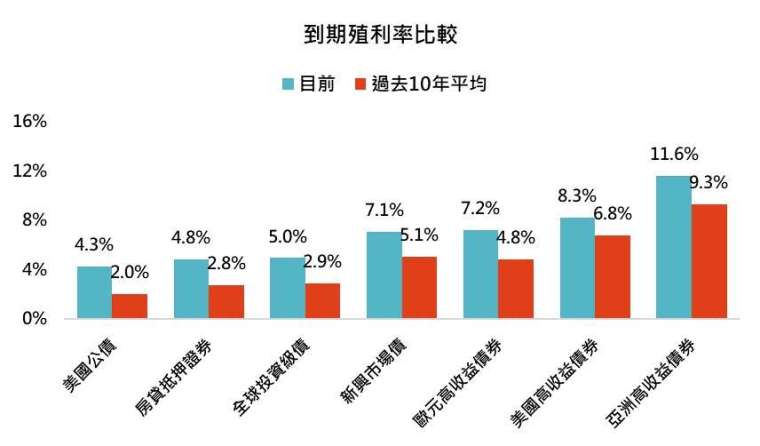

1. 債券到期殖利率誘人

目前主要債券到期殖利率都遠高於過去 10 年平均值,其中又以美國高收益債券、亞洲高收益債券與美國公債與過去 10 年平均值間的差異最大。

2. 衰退機率低,長債價格波動大

雖然聯準會可能於明年上半年開始降息,但這次更像是預防式降息,而非衰退式降息,美國長期公債殖利率隨時可能因為預期經濟成長轉強而升高。

高收益債券:首選美國高收益債券

推薦基金

| B72010 | 野村基金 (愛爾蘭系列)- 美國非投資等級債券基金 (T 美元類股) (本基金之配息來源可能為本金且本基金主要投資於符合美國 Rule 144A 規定之私募性質債券) |

1. 未來兩年美國高收益債券到期金額不多

若從公司註冊國來看,未來兩年公司註冊地為美國的高收益債券到期金額僅 1,700 億美元左右,遠低於中國與德國的到期金額,加上美國經濟數據也優於中國與德國,美國高收益債券風險較低。

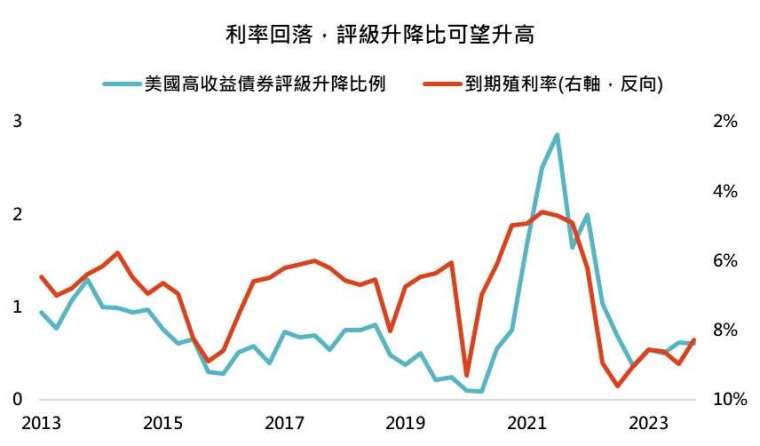

2. 利率回落是好消息

受到美國 10 年公債殖利率回落幫助,美國高收益債券到期殖利率降低,評級調升 / 調降比例也跟隨升高,有利債券價格上漲。

新興市場債券:大跌後,短空長多

推薦基金

| B32094 | 鋒裕匯理新興市場債券 A 美元 (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

1. 美國準備降息,有利新興債

從 1995 年 7 月美國預防式降息經驗來看,新興市場債券與美國股市潛在報酬率高於其他主要資產。

美國 1995 年預防式降息後表現

2. 仍未從大跌中恢復

新興市場債券一大特色是大跌後快速回復的能力,於 2022 年 10 月債券價格觸底後,新興市場債券價格一年後只上漲 7%,遠低於過往漲幅,未來兩年潛在漲幅可期。

價格大跌後,新興市場債券表現優異

- 布里斯本房市搭奧運熱潮,線上說明會搶先機

- 掌握全球財經資訊點我下載APP

上一篇

下一篇