【趙小波(焦煤焦炭組)】基本面有所改善 8月焦炭或“先抑后揚”

鉅亨網新聞中心 2014-08-22 16:36

內容導讀:焦化廠開工率持續上升,焦炭價格承壓;焦炭出口增速下降,使得焦化行業信心受挫。但粗鋼產量高位、鋼廠盈利向好,對焦炭價格具有支撐;加之煉焦煤價格有望企穩,對焦炭價格形成成本支撐,以及國內宏觀逐漸回暖,整體利多焦炭;綜上所述,8月份焦炭基本面整體依然偏空,但已經開始有所改善。綜合技術形態來看,焦炭中短期技術面偏空,預計焦炭8月份呈“先抑后揚”走勢,焦炭1501合約下方支撐關注1100及1050位置,反彈壓力位關注1200。操作上,建議焦炭整體思路以短線操作為主。

7月份行情回顧

一、焦炭期貨行情回顧

7月份,在鋼廠打壓焦炭價格、焦化廠開工率上升以及出口下滑等利空因素影響,焦炭期貨指數呈弱勢下行走勢。縱觀7月份,焦炭主力1501合約運行於1116-1203區間,月末收於1128,下跌5.37%。倉量方面,7月份焦炭指數總成交量增加91.7萬手至1207.4萬手,持倉量增加5萬手至35.5萬手。

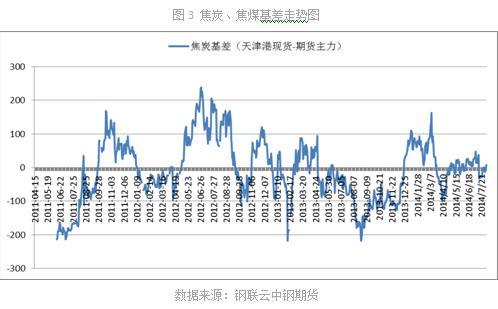

二、基差變化

基差方面,7月份焦炭基差呈沖高回落走勢。主要由於月初焦炭期貨價格持續下跌而現貨價格盤整,使得其基差上升。而月中焦炭期貨主力合約進行換月,換月后的1501合約期貨價格明顯高於此前的1409合約,使得焦炭基差大幅下降。

8月份影響因素分析

一、焦化廠開工率持續上升,焦炭價格承壓

截至2014年7月25日當周,各類型獨立焦化廠開工率小幅增加,其中小於100萬噸產能焦化廠開工率為77%,上升1%; 100-200萬噸產能焦化廠76%,環比持平;大於200萬噸產能焦化廠開工率89%,環比上升1%,主要由於鋼廠生產情況良好,對焦炭需求較大,因此焦化廠為了維護鋼廠客戶只得加大馬力供應焦炭。受焦化廠開工率反彈影響,根據煉鐵生產工藝參數計算得到6月份全國焦炭供應過剩量為1657.24萬噸,環比上升22%,供大於求局面加劇,因此焦化廠開工率后期如果繼續維持高位,焦炭價格將不容樂觀。

二、焦炭出口增速下降,使得焦化行業信心受挫

據海關總署數據顯示,2014年6月份中國焦炭出口51.94萬噸,環比下降44.88%,未能延續此前強勁勢頭開始大幅下滑,主要由於國外鋼廠焦炭補庫已經接近尾聲,導致對焦炭需求減少。由於焦炭出口不暢,使得焦炭轉化成庫存堆積在港口,截至2014年7月25日當周,天津港(600717,股吧)焦炭庫存309萬噸,環比上升0.32%,焦炭港口庫存再創新高。目前出口是焦化廠去庫存和增效益的重要途徑,焦炭出口數量大幅下滑將導致焦炭去庫存緩慢以及焦化廠效益降低,從而使得焦化行業信心受挫,利空焦炭價格。

三、粗鋼產量高位、鋼廠盈利向好,對焦炭價格具有支撐

根據中鋼協公布的數據,7月中旬我國重點大中型企業粗鋼日均產量為180.77萬噸,同比增加5.19%,環比下降0.36%,粗鋼日均產量仍處於歷史高位運行,此外,根據我的鋼鐵網統計的全國163家樣本鋼廠數據,截止7月25日其高爐開工率為91.16%,為自去年9月以來最高位,因此目前鋼廠對原材料焦炭需求依然巨大。另外,此前一直制約鋼廠的盈利情況現在也逐漸好轉,截止7月25日,我的鋼鐵網統計的全國163家樣本鋼廠盈利比率為81.6%,為自去年9月以來最好水平,因此鋼廠繼續打壓焦炭價格動力減弱。由於鋼廠盈利水平較好,預計8月份鋼廠生產情況將維持7月份水平,焦炭需求仍較為樂觀,對焦炭價格具有一定支撐。

四、煉焦煤價格有望企穩,對焦炭價格形成成本支撐

7月24日,業內有訊息稱,神華集團生產焦煤和焦炭的子公司神華烏海能源有限責任公司已經停產,主要原因是焦煤價格持續下跌,企業虧損嚴重,由此可見煤炭企業經營困難程度。近期由於煤炭價格低迷,國內小型煤礦基本處於停產狀態,而大中型煤礦也開始限產,受此影響,6月份全國原煤產量為2.98億噸,同比上升1.01%,環比下滑0.66%,延續自今年3月份以來的下降勢頭,煉焦煤供應下降將對其價格形成支撐。庫存方面,截至7月25日當周,京唐港煉焦煤庫存397萬噸,日照港(600017,股吧)191.8萬噸,連云港(601008,股吧)31萬噸,天津港61萬噸,四港口總庫存680.8萬噸,環比下降3.97%,延續近期下降趨勢,利好煉焦煤價格。需求端方面,截至7月25日當周,煉焦煤樣本鋼廠和獨立焦化廠平均庫存13.34萬噸,環比上升2.54%;平均庫存可用天數為16.1天,環比持平,煉焦煤終端庫存和可用天數均處於低位運行,后期有一定補庫空間,利好焦煤。綜上所述,煉焦煤基本面有所改善,后市有望企穩反彈,從而對焦炭價格形成成本支撐。

五、國內宏觀逐漸回暖,整體利多焦炭

7月24日公布的7月匯豐中國制造業pmi初值升至52.0,創18個月最高水平,連續第四個月回升,且是連續第二個月處在榮枯線50上方,意味著前期中央一系列“穩增長”政策發揮了效用,促使中國制造業逐漸復甦。獲悉,國家開發銀行已從央行獲得3年期的1萬億元抵押補充貸款(psl),並將用之支援棚戶區改造、保障房安居工程及三農和小微經濟發展,這被視為新一輪的 “穩增長”政策。2014年政府工作報告確定改造的各類棚戶區470萬戶,在配套資金到位的情況下,下半年棚戶區完成改造計劃問題不大,將拉動鋼鐵、水泥、建材等產業增長,從而促使國內宏觀經濟繼續回暖。因此8月份國內宏觀經濟可能依然延續企穩反彈趨勢,整體利多焦炭。

小結:焦化廠開工率持續上升,焦炭價格承壓;焦炭出口增速下降,使得焦化行業信心受挫。但粗鋼產量高位、鋼廠盈利向好,對焦炭價格具有支撐;加之煉焦煤價格有望企穩,對焦炭價格形成成本支撐,以及國內宏觀逐漸回暖,整體利多焦炭;綜上所述,8月份焦炭基本面整體依然偏空,但已經開始有所改善。

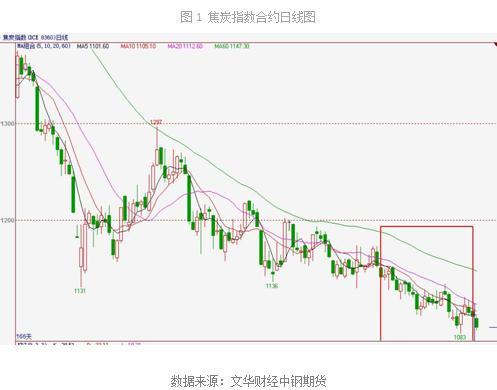

技術面分析

日線圖上,焦炭1501合約5、10、20、40日均線向下延伸,空頭排列良好;kdj指標k、d線形成死叉,且繼續向下延伸;macd指標快慢線形成死叉,macd紅柱轉綠。綜上所述,焦炭1501合約中短期技術面偏空,預計8月份將“先抑后揚”,下方支撐關注1100及1050位置,反彈壓力位關注1200。

小結:綜合k線形態、kdj和macd指標,焦炭中短期技術面偏空,預計焦炭8月份呈“先抑后揚”走勢,焦炭1501合約下方支撐關注1100及1050位置,反彈壓力位關注1200。操作上,建議焦炭整體思路以短線操作為主。

8月份市場展望

焦化廠開工率持續上升,焦炭價格承壓;焦炭出口增速下降,使得焦化行業信心受挫。但粗鋼產量高位、鋼廠盈利向好,對焦炭價格具有支撐;加之煉焦煤價格有望企穩,對焦炭價格形成成本支撐,以及國內宏觀逐漸回暖,整體利多焦炭;綜上所述,8月份焦炭基本面整體依然偏空,但已經開始有所改善。綜合技術形態來看,焦炭中短期技術面偏空,預計焦炭8月份呈“先抑后揚”走勢,焦炭1501合約下方支撐關注1100及1050位置,反彈壓力位關注1200。操作上,建議焦炭整體思路以短線操作為主。

風險提示

1、中國經濟出現系統性風險,大宗工業品價格大幅下跌。

2、中央出臺大規模刺激性政策,大宗工業品價格大漲。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。