【王慶文(飼料養殖組)】多轉空關鍵年-15年蛋市管窺

鉅亨網新聞中心 2014-12-31 12:09

2014年期現運行行情與雞蛋市場基本面基本吻合,現貨市場上半年受禽流感影響,蛋價波動較大;上游成本影響逐漸鈍化,雞蛋期市寬幅震盪,作為金融特性,資金參與活躍,導致短期內期價與基本面背離發生頻率較高,期貨市場定價功能初現;

2015年雞蛋現貨市場蛋雞養殖成本繼續降低,養殖門檻逐步抬升,蛋雞規模化養殖擴大,蛋價波動收窄,養殖利潤將會逐漸降低,上半年蛋價會在4.5元/斤高位運行,中秋過后蛋品供應將會寬鬆,蛋價下行將會出現低於4元/斤,此價格將低於蛋雞平均成本價,部分養殖戶發生虧損,蛋雞養殖將會是由牛轉熊的轉折年。

雞蛋期貨1501合約將會在4700點附近回歸,1505合約與1509合約價差將會繼續收窄,15年的9月合約將不會出現如14年的高點,對於本年度后期雞蛋合約持偏空思維。操作上,雞蛋合約上可以采取買近空遠滾動套利操作,下半年企業套保上盡量采取空頭套保規則為宜。

第一部分2014年雞蛋期現貨市場回顧:

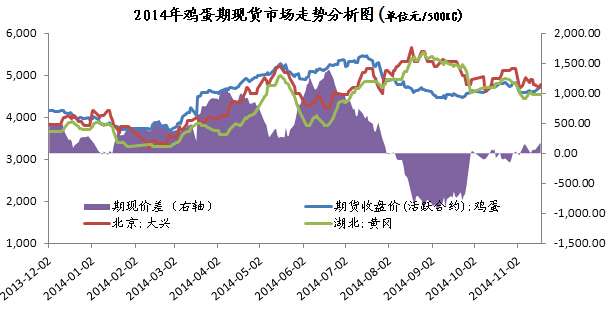

2014年國內雞蛋期現貨行情走勢走勢如下圖

資料來源:wind,中財期貨

本年度雞蛋期貨主力合約走勢與雞蛋現貨市場基本一致,但期間也出現兩次明顯的背離,具體而言分為以下階段

第一階段(1月-6月):市場特點,從炒作防疫情到回歸常態,期現行情走勢高度相關;

受去冬今春的禽流感訊息的打擊,雞蛋期現兩個市場都出現價格大幅下行,雞蛋主要產地如吉林等地一度下行到2.95元/斤,遠低於正常的養殖成本,養殖企業虧損嚴重,紛紛提前淘汰蛋雞,很多養殖戶提前退出養殖市場,雞蛋期貨此時的主力合約為jd1405,也一度下行,當時間運行到4月初,當禽流感訊息逐步消退,市場發現,蛋雞存欄緊張,雞蛋供應緊張,隨著清明、五一、端午等節日的備貨啟動,現貨市場上雞蛋價格也逐日飆升,雞蛋1405合約走勢與現貨市場高度相關,從1405合約走勢可以看出,雞蛋期貨和禽流感疫情有著緊密的聯系,前期大跌是因為受到禽流感訊息的打壓;后期上漲是受惠於禽流感疫情過后,大幅減少的供應量導致蛋價走高,在交割月達到5445元/500千克年最高價! 5月14日,隨著倉單的出現,回調至5100元/500千克,順利交割。

據大商所統計雞蛋期貨1405合約和1409合約與現貨的相關係數分別為0.9和0.84,期現貨走勢趨同,並對產業帶來深刻影響:

第二階段(7月-9月底):市場特點,現貨受市場規律調節,季節性比較明顯,但期貨與現貨市場發生背離,由於雞蛋期貨上市時間較短,還有制度上有待完善成熟之處,該合約走勢更多地是受投機資金和政策層面影響!

雞蛋主力合約4月中旬由1405合約轉化成為jd1409合約之后,jd1409成為火箭蛋行情的完美載體,上市之初受到jd1405合約的聯動影響,經歷一小段跌幅之后,市場開始炒作對后期蛋雞存欄偏少的預期,2014年1月16日開始,行情開始反轉,自最低點4143元/500千克開始反彈,從此09合約體現出易漲難跌的走勢。這市場的一切行為,都是基於對禽流感嚴重影響存欄,9月雞蛋供應有限,需求放大這一預期無限放大,導致期現價格雙雙提前達到高點,在5月中旬均創下歷史新高,期貨最高價達5282元/500千克。現貨價格破五之后,雞蛋銷量下降,受到囤貨、霉蛋的影響,現貨價格深幅回調,帶動期貨價格下跌,一度跌至4857元/500千克。之后隨著雞蛋價格的企穩回升,期貨09合約受到帶動,再次一路上行,直到7月2日,受技術面超漲以及大商所協查傳言的影響,期價大幅下挫至5065元/500千克,但一時間買盤進入,期價收盤至5210元/500千克。隨后09合約繼續受到多頭資金推動,增倉上行,期價一度被拉升至5559元/500千克,體現出多頭的決心。

7月17日,大商所發布關於調整jd1409合約交易保證金標準的通知,決定於2014年7月21日結算時起,雞蛋1409合約交易保證金由8%調整到10%。並決定將視市場情況適時對該合約交易保證金標準做進一步調整。雞蛋1409合約在7月17日並沒有受到打壓,反而繼續上探至5482元/500千克。但是大商所打壓雞蛋期貨資金炒作氛圍的決心日益明顯,多空雙方在資金使用率上都遇到問題,7月18日,1409合約持倉量減少43734手,多空雙方紛紛出逃。7月21日,1409合約繼續減倉下跌,持倉量減少26494手,期價一度跌至5306元/500千克,后期回調至20日均線上方,5344元/500千克。1409合約的炒作氛圍有所減弱,正在回歸合理區間。

7月上旬,芝華數據表明蛋雞存欄嚴重下滑,對於雞蛋交割制度,市場質疑交割制度不利於多頭,更不利於空頭,在此環境氛圍下,在散戶嚴重懷疑多頭在9月交割接貨后,根本不能現貨賣出的各類討論中,雞蛋09合約繼續高位震盪,但此段時間合約之間多空主力資金在悄然發生變化,jd1501一路走低。這中間資金是如何變化的,眾散戶茫然不知。

7月中下旬,雞蛋09合約見頂,jd1501承接09擔當雞蛋主力,但中財雞蛋研究團隊卻監測到,該合約未能吸收原來大多數資金, 從7.21階段底部僅僅上行短短7天,7.29日見頂5000點,對未來雞蛋期貨走空的隱憂若隱若現。

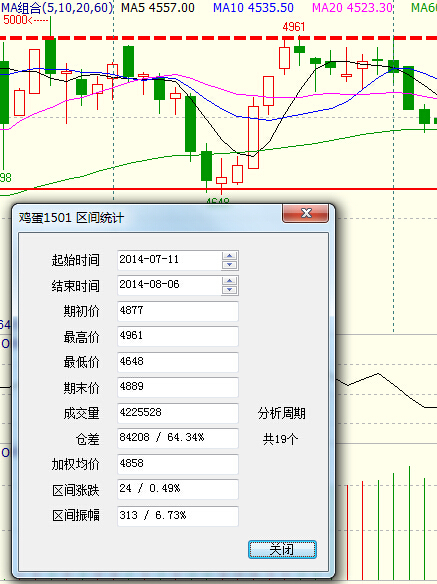

8月,根據交易所的相關制度規定,雞蛋期貨交割月前一個月第一個交易日起,客戶限倉為100手,交割月前一個月第十個交易日起,客戶限倉為30手,進入交割月以后,交易客戶持倉降為5手。繼提高雞蛋1409合約保證金之后,針對雞蛋的行情及市場炒作熱情,交易所再次做出雞蛋交割庫的調整,大商所取消了一家深圳地區的雞蛋交割倉庫、一家武漢地區的雞蛋交割廠庫,同時新增了分別位於江蘇南通、江蘇蘇州、江蘇海安、湖北荊門和河南濮陽的5家雞蛋交割庫,以增加賣方市場參與雞蛋交割的熱情,與此同期,現貨市場雞蛋飆漲,8.29全國產銷兩地均價為5470元/500kg,而雞蛋1501合約卻從月初4950點跌至該月最後一個交易日為4630點,同日09合約也僅僅為5288點!(如圖) 資料來源:wind,中財期貨

媒體炒作、市場傳聞不斷,主力資金肆意呈現放大,作為一個尚未成熟的雞蛋期市此時可謂亂象叢生。

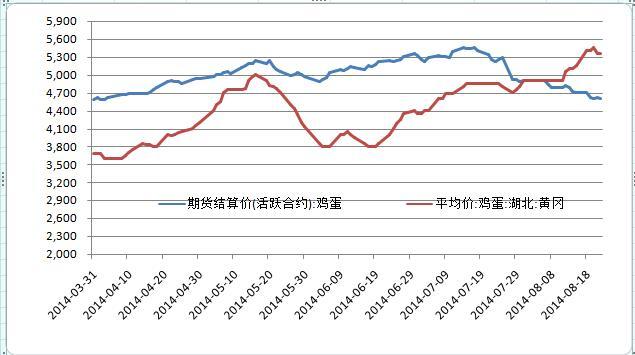

資料來源:文華財經,中財期貨

9月大部分時間,中秋,國慶備貨熱烈,現貨價格仍被媒體驚呼“火箭蛋”,蛋價高位盤整,養殖戶對於本該到齡淘汰的蛋雞惜售,淘汰蛋雞價格飆升至6元/斤,養殖戶賺的盆滿缽滿,反觀期貨市場,雞蛋指數一路下滑,萎靡不振,基於基本面的做多交易者深套其中,輸者黯然神傷,多年交易者對此期現長期背離行情大呼看不明白。

第三階段(10月—至今);市場特點,季節性需求淡季,現貨蛋價緩慢下跌,期貨市場資金投機炒作熱情消退,市場歸於理性,主力合約演變為jd1501及1505合約重歸基本面主導的行情,而非資金方主導,金融特性消褪,供需仍然是影響雞蛋價格的主要矛盾。

國慶節過后,正值水果、秋菜、水產品集中大量上市時期,而相關的生豬肉雞價格持續回落,雞蛋替代性消費增加,又無節日效應提振雞蛋需求,當前正處於雞蛋季節性消費淡季,而十月以來蛋價不降反升,主要得益於養殖戶預期中秋后蛋價下滑,紛紛加大老雞淘汰力度,導致9月份在產蛋雞存欄維持低位,雞蛋供應偏緊,而上半年蛋價持續上漲,貿易商獲利豐厚,雞蛋主產區貨源偏緊,貿易商爭奪市場競爭異常激烈,經常性的加價收貨,從而導致近期雞蛋產區價格持續偏高,以湖北黃岡蛋價為例,維持在4.8-5元/斤,而由於需求低迷,雞蛋的銷區北京蛋價僅為5元/斤,廣州蛋價僅為5.25元/斤左右,產銷區價差萎縮,貿易商利潤零利潤,甚至處於虧損狀態,主產區與主銷區雞蛋價差縮窄,甚至倒掛,而當前不良格局難以長期持續,一旦貿易商被迫縮減規模,減少收購量,產區蛋價將加速下跌,銷區下跌幅度或將受限,從而產銷區價差回歸合理水平。而缺少了中間環節爭奪貨源的支撐,蛋價將逐步向基本的供求格局理性回歸,當前雞蛋的供應量較中秋節前小幅增加,未來將加速增加,而雞蛋的需求量已經較中秋節則大幅下降,因此雞蛋期現貨價格下跌的空間較大。對於期貨市場,中財雞蛋分析團隊跟蹤到期貨席位前20名的資金在雞蛋主力合約持倉情況也表明,在雞蛋期貨市場上主力資金也在不斷流出,缺乏炒作熱情,市場由基本面引導行情

如下表,在雞蛋1501合約資金是在不斷流出,多空持倉比例下降,雖然05合約在增加,但絕對數低於01合約減少的持倉數;在05合約上隨著雞蛋01合約臨近交割月,空頭資金增加幅度要強於多方,盤面資金這種行為,至少表明資金的一種對后市的態度,看空雞蛋后市!

資料來源:wind,大商所、中財期貨

第二部分14-15年度期現市場走勢分析

基本觀點

現貨市場的預判,2015年雞蛋現貨市場蛋雞養殖成本繼續降低,養殖門檻逐步抬升,蛋雞規模化養殖擴大,蛋價波動收窄,養殖利潤將會逐漸降低,上半年蛋價會在4.5元/斤高位運行,中秋過后蛋品供應將會寬鬆,隨后數月蛋價下行將會出現低於4元/斤,此價格將低於蛋雞平均成本價,部分養殖戶發生虧損,蛋雞養殖將會是由牛轉熊的一年。期貨市場上,近期合約jd1501我們依然持偏多思維看待,但對於未來的jd1505和9月以后的遠期合約我們持偏空的觀點,預判的理由為以下幾部分組成

一、蛋雞上游飼料市場分析

2014年飼料占雞蛋成本的比重高達92%,雞蛋作為一種禽產品,實質上是飼料的轉化物。其中,玉米和豆粕是雞飼料中能量和蛋白質營養的主要構成原料,分別占全價料(蛋雞料)的60%-65%和20%-25%,玉米價格和豆粕價格的變化將直接影響飼料成本的變化,進而影響雞蛋價格的波動,

蛋雞飼料預判,2015年度持續豐產預期 飼料原料或下行

豆粕:全球大豆市場整體供應充裕

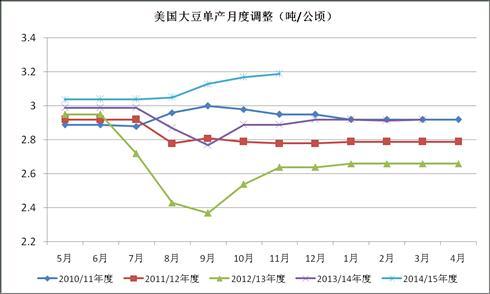

筆者注意到,美國農業部10月供需報告將美豆單產從上月的46.6蒲式耳/英畝上調至47.1蒲式耳/英畝,但將種植面積略有下調,產量預估基本符合市場預期,巴西、阿根廷大豆產量繼續維持在9400萬噸和5500萬噸。全球大豆市場整體供應寬裕的格局沒有改變。

美豆非商業凈多持倉反映了美盤主力投機資金的投資方向在全球大豆市場整體供應充裕的背景下,自8月26日以來,美豆非商業凈多持倉已連續六周為負值,這種情況是自2007年以來首次出現。因此美豆11月合約跌破成本便不足為奇。若美豆非商業凈多持倉持續在0值以下徘徊的話,美豆期價震盪筑底之路便沒有結束。12月初前期低價美豆陸續到港,屆時油廠開機率將大幅提升,豆粕現貨供應將轉向寬鬆。

資料來源:wind,美usda、中財期貨

同時,美國農業部(usda)在12月的報告顯示,美國2014/15年度大豆種植面積預估為8420萬英畝,大豆收割面積預估為8340萬英畝,大豆單產預估為每英畝47.5蒲式耳,大豆產量預估為39.58億蒲式耳,大豆壓榨預估為17.8億蒲式耳,這些和11月預估沒有變化。大豆出口量上調4000萬蒲式耳至17.6億蒲式耳,反映了近幾周創歷史紀錄的出口銷售步伐和南美收割前額外的出口銷售及裝船情況。大豆壓榨量持平,預計14/15年大豆期末庫存4.1億蒲式耳,較上月下調4000萬蒲式耳,但仍然創自2006/07年以來歷史紀錄。

由於大豆種植成本較低,加之大豆玉米比較較高,南美仍將傾向於種植大豆,未來全球大豆供應過剩將持續打壓大豆價格,明年豆粕現貨價格將大幅下降。

資料來源:天下糧倉,美usda、中財期貨

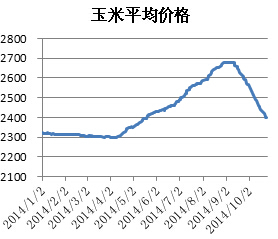

玉米:玉米可能重新迎接政策性大波動行情,但新季玉米大量上市,市場承壓大幅下跌,市場主體心態重新變得看空,恐慌心態在加重。

參考今年秋季大商所對我國玉米實地調研分析得出如下結論

未來玉米市場總體呈現以下幾方面特點:1、北部大豐產超出預期。市場今年過於關注東北西部及華北的旱情,忽視了黑龍江全省及內蒙古北部幾乎完美的作物長勢。2、北部糧質整體較好。東北西部玉米質量下降毫無疑問,但據實地調研過的企業反映好糧比例好於預期。3、大豆改玉米仍有潛力。如果今年玉米繼續大托市,而大豆維持上半年水平,則明年大豆仍有改種玉米的不小潛力。4、總體產量預期較上年大體持平,上下波動不大。

政策影響方面,近期玉米集中上市,全國玉米現貨價格持續下跌,目前全國玉米現貨均價為2327,雖然今年國家仍將采取收儲的政策,保證玉米價格最低價格,但是由於長期的收儲導致國家有大量的玉米庫存,因此我們預計明年的玉米價格將在最低收購價附近,且全年玉米均價將較今年有所下降。

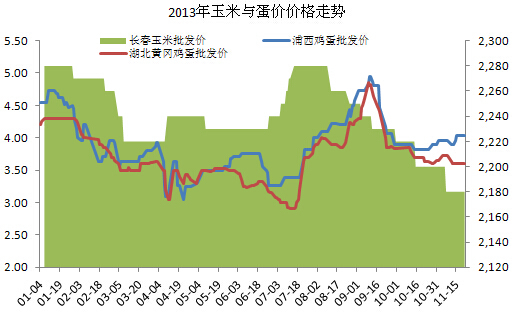

據筆者長期觀察,玉米與蛋價存在較大的相關度。一般情況下,玉米價格上升,蛋價會穩步上升,但是當雞蛋供應偏緊之時,玉米走勢就會與蛋價發生背離現象;下圖以2013年玉米與雞蛋價格走勢圖加以說明

資料來源:wind,美usda、中財期貨

二、蛋雞存欄情況分析:

總體預判,蛋雞存欄恢復,供需結構改善,上半年緊張依舊,但隨著春節補欄恢復,緊張將會逐步緩解,下半年將會出現過剩,蛋雞養殖將成為燙手山芋,或許逐步演變成“傷心蛋”

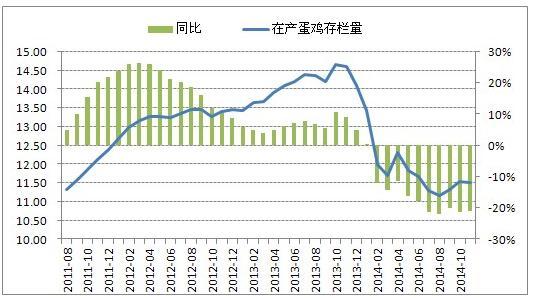

存欄分析,芝華數據發布的蛋雞存欄數據顯示,10月份,全國蛋雞總存欄量為13.78億只,較9月份增加1.5%,而同比依然大幅減少18.6%。其中,在產蛋雞存欄量僅約11.54億只,在產蛋雞存欄量較9月增加1.39%,但是同比依然大幅減少21.25%。10月份,我國產銷地雞蛋均價5.05元/斤,這較近三年4.18元/斤的平均水平,高出21%,雞蛋價格的漲幅,與今年整體蛋雞的存欄損失比率相近,但我們注意到9、10月兩個月國內在產蛋雞存欄量環比上升。這顯示出,進入到9月以后,養殖戶補欄積極性顯著增加。我們再加上芝華數據發布的11月報告,2014年11月的在產蛋雞存欄量為11.52億只,環比下降0.17%,同比下降21.07%。從最新的育雛雞補欄量的情況來看,2014年11月補欄5759萬只,環比下跌1.1%,同比依然下降39.4%。盡管數據仍如顯示存欄絕對數據在下降,但我們發現存欄曲線的拐點已經在14年的8月開始出現,在養殖利潤高刺激下,未來存欄上行將是不爭的現象

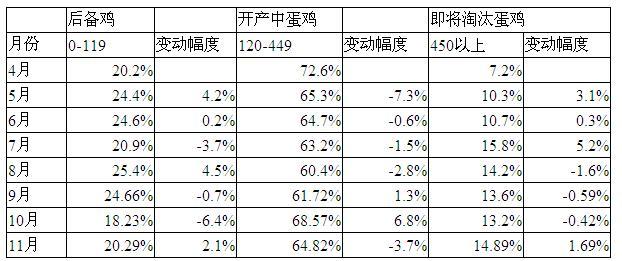

三、供應結構:后備雞存欄繼續恢復

蛋雞雞齡結構分析,芝華數據的雞齡結構統計圖主要用於監測不同時期的雞齡結構。

資料來源:芝華數據、中財期貨

根據歷史雞齡結構與8-9月雞齡結構的對比可以印證,8-9月后備雞雞齡占比有所增加,這說明養殖戶補欄積極性提高。11月,后備雞存欄恢復增長,蛋雞供應繼續增加。

具體數據方面,2014年10月全月后備雞(還未下蛋的蛋雞,包括育雛雞和青年雞)存欄量較2014年9月減少3.84%,同比減少0.51%。但對比圖表可以發現,后備雞同比下降幅度出現逆增長,這印證了國內蛋雞存欄持續恢復的情況。

資料來源:芝華數據、中財期貨

四、期貨市場分析

就前面蛋雞存欄和補欄分析,目前蛋雞養殖戶補欄謹慎,雞蛋供應偏緊的格局沒有得到改變,受季節性因素的影響,雞蛋現貨價格維持高位至年底的概率較大,截至12月26日收盤,雞蛋1501合約收盤價為4558點,目前雞蛋1501合約期貨與現貨基本平水,現貨商套保積極性不高,雞蛋1501合約未來下跌空間不大,另外,受最後交割日前后雞蛋現貨價格較高、冬季雞蛋儲存時間較長等因素影響,雞蛋1501合約多頭接貨熱情相對較高。由於期貨價格提前反映預期,我們認為,目前至1月10日前,雞蛋期價調整空間不大,雞蛋1501合約仍存上漲動能,就進入12月份,回顧早前行情,可以發現9月最終收割價與可交割現貨成交最低價接近,基差從9月初的400元回歸至0~100元附近。另外基於1月現貨價較去年11月份現貨價的漲跌情況,可給予期價一個大致錨定價格。11月可交割現貨成交最低均價4600元左右,這樣1月現貨均價或不低於4700元,結合100元摘牌基差預估,jd1501靜態均衡價格大約在4600元附近。即jd1501期價低於4600元,操作上以偏多思維對待;

對於主力合約jd1505和未來的1509合約,筆者持偏空觀點對待,

雖然15年元旦春節雙節將會對雞蛋價格有一定的提振作用,但結合當前的雞齡結構,再過3個月的發展,老雞淘汰量將不斷縮小,而后備雞逐步進入產蛋高峰期,遠大於老雞的淘汰量,因此雞蛋供應增加量將遠大於需求的增加量,因此即便雙節日對雞蛋需求有一定的提振作用,從歷史經驗來看,也不及中秋節前對雞蛋需求的提振,因此未來雞蛋供應逐步增加,而需求又不能有所突破的格局下,雙節或將短期支撐蛋價,明年春季雖然仍將會有禽流感疫情的發生,但是,通過我們在河北、山東等重要產蛋區的調研發現,在高企的養殖利潤面前,規模化養殖企業和堅持下來的中小型養殖戶,明年將有強烈的擴張沖動,同時經過幾年的禽流感的報導,市場上也有一定抗力,並非談此色變,媒體去“禽”化也在行動,疫情控制在可控范圍,一方面是供應持續增加,另一端是雞蛋需求是剛性的,長期蛋價將會呈現震盪下跌的走勢,在雞蛋期貨運行日漸成熟的背景下,有可能在合約交易上取消部分不利於雞蛋交易的條款比如300手限倉制度,雞蛋交割上有可能會指定有利於雞蛋現貨企業參與的條款,如滾動交割、鼓勵廠庫交割等等,綜合上述分析,筆者大膽推測明年雞蛋期貨市場將會呈現以下結論:

雞蛋期貨1501合約將會在4700點附近回歸,1505合約與1509合約價差將會繼續收窄,15年的9月合約將不會出現如14年的5500高點,對於本年度后期雞蛋合約如1601等合約偏空思維。操作上,雞蛋合約上可以采取買近空遠滾動套利操作,下半年企業在套保上盡量采取賣方套保規則為宜。

筆者的題外話,

綜合歸納起來,明年蛋價將會出現平穩運行態勢,不會出現大起大落。相比2014年底部下移,但區間收窄,預計雞蛋供應偏寬鬆,需求穩定,最高價格會至少低於2014年最高點300點。

對於2015年期市而言,相比現貨市場顯得較為復雜些,雞蛋期貨交割屬於實物交割,雞蛋屬於生鮮品,保值期短,對比大商所其他的品種,尤顯特殊,這方面,蛋品的金融屬性,在期市上還未有可鑒之處,交割期間期市價格是否會按管理層預期正常穩定運行尚待較長時日觀察。

從合約特點來分析,雞蛋合約規模按照我國平均規模養殖戶的日產量確定,便於中小養殖戶參與,交割月的持倉限額也按照現貨貿易習慣和中小規模貿易商的實際情況設置,適應雞蛋產業規模小的特點。但由於限倉制度的實施,也很大程度的限制了國內機構資金的參與,這對於充分發揮雞蛋期貨其金融產品的職能受到嚴重阻礙!

從雞蛋所處的產業鏈來看,雞蛋的上游原料玉米和豆粕已開發為期貨,三個品種在大商所上市交易,豆粕、玉米已經運行一段時間,已為大部分期貨參與者熟悉,相對而言,對於雞蛋期貨認知,大家也較容易上手,三者結合有利於形成品種聚集效應,便於避險者和投資者同時跟蹤關注品種價格關係,進行套保套利操作。此外,雞蛋期貨在大商所上市,產業客戶市場參與和利用也更為便利。雖然雞蛋保證金、交易手續費和持倉限額都防止了過度投機,此措施抑制了該品種的活躍度,但雞蛋期貨門檻低,養殖戶眾多,雞蛋、豆粕、玉米品種的產業客戶具有一定的重疊性,可以預期,雞蛋期貨活躍度還是會很高的。

但是我們也應該看到,由於該合約套保企業規模普遍偏小,用於期市套保的資金還會有限,所以受投機資金炒作幾率會較高,期價短期偏離基本面情況或有發生,又因為現貨市場蛋價受很多因素影響,資金炒作題材很多,期價短期偏離基本面情況發生概率會很大。

基於此幾點,我們推測,2015年雞蛋期貨價格波動區間將會遠大於現貨市場,期價短期偏離基本面情況發生幾率會很大,相信管理層有充分的智慧將雞蛋期貨上的限倉制度和交割制度方面調整的更加合理!

未來一年,雞蛋會給市場人士帶來什么?是波瀾壯闊抑或一池漣漪?

我們將拭目以待!

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。