〈鉅亨主筆室〉Fed必然調高Fund Rate升息!

鉅亨網總主筆邱志昌博士 2015-09-01 07:14

壹、前言

美國聯準會(以下皆稱:Fed)將於9月16日,再次召開貨幣政策決策會議。由於2015年7月20日起,美國金融市場因道瓊工業股價指數、NASDAQ股價;及眾所矚目的NASDAQ中,生物科技類股NBI股價指數,多由歷史高水位之處全面下跌,並在8月中旬演成大跌、重跌。雖然市場投資機構,多將此次股災歸因於中國經濟成長率(以下皆稱:GDP)將顯著減緩,全球新興國家的有效需求不足。尤其是近期美股每次關鍵性下跌、可歸因中國「製造業採購經理人指數」(以下皆稱:PMI)滑落。但投資機構卻又已發現,其實美國本身2015年第二季GDP顯著成長;也就是美國聯準會(以下皆稱:Fed)量化寬鬆貨幣政策(以下皆稱:QE),更進一步正面的效果已經也發酵。就Fed經濟學家詮釋,如果QE政策已使失業率顯著降溫,而且進一步推升GDP成長,則QE不僅應該完全退場,而且貨幣政策應該由極度寬鬆,趕快完全進入正常化階段。Fed已在2014年底將QE政策完全退場淨空;所謂再度進入正常化階段,就是計畫性並且是事前宣告式的升息政策。其實就是一種非寬鬆、但是屬於Rule Policy的貨幣政策。

貳、經濟學家必定主張:Fed要按既定計畫9月首次升息!

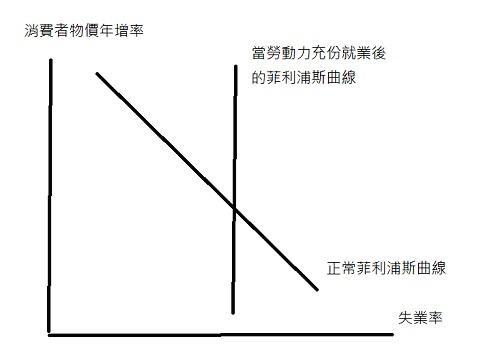

圖一:菲利普斯曲線,由小畫家自繪圖

依據總體經濟學菲利普斯曲線理論(Phillips Curve Theory),犧牲物價穩定、可換取失業率降低與提高經濟成長率。因此短期菲利浦斯曲線是負斜率,它的縱軸是消費者物價(以下皆稱:CPI)增加率,而橫軸為失業率。寬鬆貨幣政策可以讓縱軸CPI年增率上揚,且可使橫軸的失業率數值下降、向左邊移動。失業率下降代表,廠商雇用勞動力數量增加,增加的勞動力可使GDP成長。以近期美國第二季,修正後GDP成長率數據判斷,Fed寬鬆貨幣政策已經達成初步目標。Fed在2009年3月起至2014年底,共進行三次量化寬鬆貨幣政策,及一次「扭轉性操作」;主要的目的在降低2008年,金融風暴後後遺症,即高失業率與經濟降溫或衰退。目前美國勞動市場失業率,已降到5.3%至5.6%之間;而第二季GDP成長率,又達到3.7%顯著復甦程度,這多已顯示美國經濟發展符合Fed的QE目標藍圖。總體經濟學理性預期學派(Rational Expectation School)就認為,當總體經濟勞動力市場,達到充份就業水準時;菲利浦斯曲線圖,將會由負斜率轉為垂直於橫軸一直線。此時若再繼續推行寬鬆貨幣政策,只會推升CPI上揚、不會再降低失業率,而通貨膨脹的上漲率會高於GDP成長率,以物價為平減的實質GDP成長率將會下滑。[NT:PAGE=$]

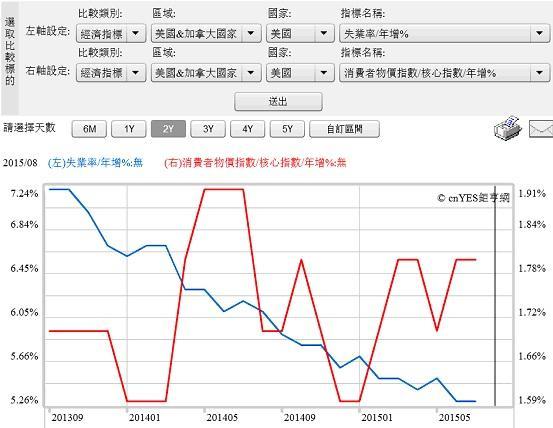

圖二:美國消費者物價指數年增率與失業率曲線圖,鉅亨網指標

目前美國總體經濟發展現狀是,失業率已經達到充分就業水準;Fed在2009年進行QE政策前,已將政策失業率目標訂為6.5%;而後在2014年初再將目標降為5.5%。任何一個實力如何強大的經濟體,多無法將失業率降到沒有失業0%的完美境界。每個經濟體隨時多存在換工作,或是暫時失業勞動力。總體經濟學將這些暫時失業人口,稱之為「磨差性失業」。再者就是因產業變遷所引起的工作技術轉換,即為「結構性失業」。在磨差性、結構性失業率水準之下的失業率,稱之為「自然失業率」(Natural Rate)。當一個經濟體達到自然失業率後,再來的寬鬆貨幣政策,只會推升通貨膨脹,無益於失業率、及GDP成長。總體經濟學理論如是說,但在實際市場發展中,美國這次情況是,失業率已經到達充份就業水準,但GDP成長力道始終無法提振;景氣復甦趨勢一直非常緩慢。如圖一顯示,2015年6與7月、美CPI核心指數年增率多在1.8%左右;近一年多以來最高值為2014年7月的1.9%,多在2%QE政策目標以下。

QE政策原打算以犧牲消費者物價,換取充份就業;但自2009年以來,Fed真的很幸運、多還不必付出通貨膨脹代價,就可以獲取充份就業成果。但GDP成長的緩慢、及CPI年增率的低迷,始終成為Fed鴿派延後升息的最大憂慮與理由。CPI與GDP成長有關?如果以菲利浦斯曲線理論,將失業率與物價關係延伸,則兩者關係是正相關。因為推高CPI年增率,廠商生產銷售利潤會增加;這會使廠商願意擴張產能,進而推升PMI指數上揚;最後使GDP成長率也顯著上升。但近期美國經濟發展卻是,CPI年增率仍然不振,但第二季GDP成長率卻已經顯著上揚。由美GDP近兩年來實際與預估數據僅見,GDP成長率相當不穩定。主筆文在本周論及美股時,曾分析過美GDP成長率概觀;以近六年期間「基本統計量」(Descriptive Statistics),美GDP以季資料計算,最高值約為4.95%、最低值約為0.2%;而以此樣本計算之中位數值(Medium Value)為2.575%。雖然2015年第二季,最新GDP季成長率資料為3.7%,遠高於中位數值。但就這樣美國經濟就確定進入復甦階段了?

叁、華爾街必然認為:應再延後升息時間!

圖三:道瓊工業股價指數日K線圖,鉅亨網首頁

這大概不會獲得華爾街財務金融專家同意。因為在此次3.7%GDP成長率內容結構上,是以投資與消費支出為最大貢獻。但在投資項目中卻存在顯著的企業庫存、即存貨投資;這將會是一個影響未來經濟景氣的關鍵變數。因為美國金融市場、尤其是股票市場已經多在反應,全球最大新興經濟體中國,其內需市場飽和負面思維。美股在今年第二季財報季節性因素過後,道瓊工業股價指數就因中國經濟著陸隱憂問題大跌。由財務金融效率市場理論(EMH,Efficiency Market Theory Hypothesis)邏輯,這顯示未來中國消費者有效需求正也在降溫。因此投資銀行經濟學家會認為,美國第二季3.7%的GDP成長率,這對美國經濟而言只是Noise、不會是一個穩定的Trend趨勢;因此他們會憚懼於升息、主張延後升息時間。財務金融專家會以股價演變認為,升息將會使股價定價模型,如CAPM模型無風險利率(Free Rate)提高,進而使股價指數下跌。但經濟學家會認為,第二季的GDP成長的確是因為消費支出與投資增加;這代表在低利率環境下,消費者可支配所得與企業資本支出多已成長。而且最重要的是失業率,已達到Fed最佳目標。如果未來不將這些QE貨幣做適度管理,則在一、兩年後將會發生通貨膨脹。經濟學家將會認為,QE政策目標已經達成,就要按照既定計畫升息。否則除通膨外,可能還想不到的隱憂?[NT:PAGE=$]

由中國經濟發展來看,雖然近兩個月PMI指數顯著滑落,分別為48.2%與47.1%;但以此對照到GDP數值,仍將維持在6.7%以上成長,尚未有硬著陸癥兆。主筆文多次提及,全球投資銀行經濟學家認為,中國經濟硬著陸(Hard Landing)臨界值(Critical Value)為GDP成長率6.5%。Fed經濟學家會認為,中國目前經濟情況並不是處在硬著陸、或風險狀態中;如歐元區希臘的主權債務危機。美股對中國經濟憂慮還不到失控地步,即使中國經濟繼續降溫,但由於產業競爭力多已抬頭;中國第二季進出口貿易盈餘顯著成長。因此中國消費者對美國產品的需求降溫,不至於到大幅衰退地步。中國PMI指數對美股影響程度,是在對過去反應不足(Under Reaction)的調整;因此美股不會有因為中國經濟危機,而使美國或全球金融市場再出現風暴;美國股市出現流動性風險機率不大。Fed最基本與核心任務,在照顧實體經濟健康發展,與負責金融市場流動性暢通。當股市因漲跌出現流動性問題時,Fed就必需以寬鬆貨幣政策,釋放出流動性、或去紓解資金的緊縮。而就美國經濟數據而言,失業率水準、GDP成長率、與CPI等這些攸關QE政策目標的;除CPI年增率外、業多已經符合QE政策目標,經濟學家將會以此訴之於升息。就Fed而言,在失業率問題解決之後,它必需對有效需求負責。雖然全球有效需求正在衰退,但美國本身的消費卻仍然顯著成長;這會使Fed經濟學家注意到QE的第二個目標,即CPI年增率、是否也將會在未來一年中,達到其原先所預定的目標、即2%以上。在2015年6月15日,Fed主席葉倫在美國國會,有關於貨幣政策聽證會中,所提出來的明確升息計畫是緩慢漸進式的。Fed將以聯邦資金利率(以下皆稱:Fund Rate)為基準,為未來貨幣政策升息的量化指標。Fed會將今年0%至0.25%的Fund Rate低利率水準,提高到0.375%、再到0.5%。本文認為,即使今年9與12月兩次升息,將Fund Rate提高到0.75%,對於真有通貨膨脹的制約力也是於事無補。而為免當真正見到2% CPI年增率時,才感到為時已晚,Fed鷹派一定會主張按照既定計畫升息。因為他們會認為,Fed以公開的升息計畫就是貨幣政策,由權衡(以下皆稱:Weight)進入規則(以下皆稱:Rule)的訊息,這是不會引發貨幣市場恐慌的。

肆、結論:Fed將進入貨幣政策正常化、非寬鬆的Rule Policy階段!

圖四:美國政府10年期公債殖利率日曲線圖,鉅亨網債券

本文認為,在沒有外部風險的發展下,Fed未來升息步調將會以此為範本,照本宣科、進入Rule Policy型態中。如圖四,代表貨幣市場利率指標,美國政府10年期公債殖利率日曲線圖;自2015年8月25日起殖利率即由2.02%開始反彈,但上揚速度與幅度多是緩和的。由此可以預見,全球貨幣市場預期Fed升息是溫和的。除非未來景氣發展使CPI年增率突然竄高,否則由寬鬆式的Weight,進入緊縮型Weight機率不高。既然是未來將進行的是Rule Policy,而且Fed多已在6 月15日事先宣告。對貨幣市場而言,就沒有預期不到的(Unanticipated Parts)驚嚇,因此即使升息是偏向於緊縮,但金融市場不會有被突然潑冷水衝擊。由上述諸多層面推演,本文認為Fed在9月中貨幣決策會議,將會調高Fund Rate、以此告別QE政策,並宣告Fed貨幣寬鬆時代已結束,進入貨幣正常化階段。本文預估,這樣的正常化、或是Rule Policy階段將會持續到,美國CPI年增率由目前低度成長,爬升到Fed在QE政策所設下目標區,即2%之後才會有所改變。(提醒:本文為財金專業研究分享,絕非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)