CNY和CNH那些事兒—解析央行境外同業存款準備金新政

鉅亨網新聞中心 2016-01-26 08:36

萬釗 中國金融資訊網人民幣頻道特約專欄作家

離岸人民幣市場(CNH)的發展

2004年香港開始辦理個人人民幣業務,但是直到2010年7月,中國人民銀行和香港金管局簽訂新《清算協議》,擴大人民幣貿易結算安排,離岸人民幣市場才開始快速發展。

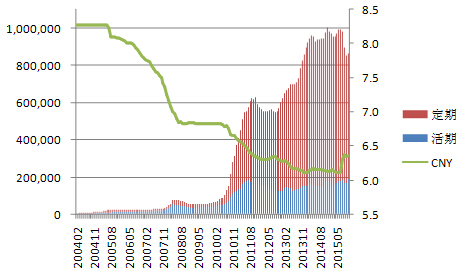

從香港金管局公布的香港人民幣存款余額數據(非金融企業、個人等客戶在香港銀行的人民幣存款總額)中可以看到,自2010年下半年起,香港人民幣存款余額,尤其是定期存款余額快速增長。該增長過程在2012年經歷了一段時間的回調后繼續快速增長,並於2014年12月底達到最高點1萬億人民幣的規模后企穩波動。該存款規模自2015年8月起快速回落,結構也有所變化,其中定期存款快速減少,活期存款略有增長。

圖:香港金管局公布的香港人民幣存款余額數據?

來源:WIND

如何來理解香港人民幣存款余額的變動?我們將美元兌人民幣(CNY)的月度均值標在圖上就一目了然了,香港人民幣存款余額增加的時期,恰好對應的就是美元兌人民幣(CNY)升值的時期,當人民幣(CNY)升值時,境外外幣資金兌換成CNH,大部分以定期存款的形式存在香港,享受人民幣(CNY)升值的收益。

因此當2012年人民幣(CNY)出現小幅貶值的時候,香港人民幣存款同步出現小幅回落,當2015年上半年人民幣(CNY)又出現小幅貶值的時候,香港人民幣存款停止增長,在高位波動,當“811”匯改后人民幣(CNY)出現較快貶值后,之前享受升值收益的CNH定期存款開始以非常快的速度兌換外幣,這也是“811”之后CNH匯率壓力如此之大的原因。

而CNY的變動之所以可以傳導至CNH市場,就在於2010年7月簽訂的新《清算協議》,打通了CNY—CNH的聯系頻道,使得兩者的價格可以以很小的價差同步變動。

CNY—CNH的聯系頻道,可能有三個路徑:1、跨境企業通過境內、境外的美元和人民幣跨境流動,進行美元兌人民幣的“內購外結”或者說“內結外購”,形成CNY—美元—CNH的套利閉環。2、當CNY—CNH的價差拉寬時,境外銀行和對沖基金等投機資本同時在境內和境外市場進行“Long CNY / Short CNH”或者“Long CNH / Short CNY”的交易,待CNY—CNH的價差收窄時同時反向平倉,這種投機交易不涉及資金跨境流動,但也有助於推動價差收窄。3、央行在CNY / CNH市場直接干預,促使兩者價差收窄。

“811”匯改后,由於CNH市場更加敏感,且不受管制,CNH賣壓很強使得CNY—CNH價差大幅拉寬,極大刺激了套利和投機活動,這也是CNH活期存款不降反增的原因。?

離岸人民幣市場(CNH)運行機制

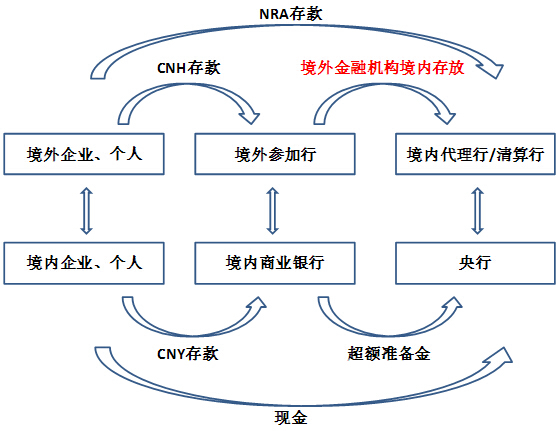

關於離岸人民幣市場(CNH)運行機制,伍戈和楊凝(2013)的論文中已有詳細討論,筆者不再復述,僅將CNY和CNH市場簡要類比如下(僅是示意圖)。

對於離岸人民幣市場(CNH)而言,境內代理行/清算行類似於“央行”,境外參加行類似於境內商業銀行,境外企業、個人直接在境內銀行開立的人民幣銀行結算賬戶(NRA賬戶),類似於境內企業、個人持有的現金(即央行對非金融企業和個人的負債),而境外參加行在境內代理行/清算行的同業存放,類似於境內商業銀行在央行的超額準備金存放,也即《中國人民銀行關於境外人民幣業務參加行在境內代理行存放執行正常存款準備金率的通知》(銀發【2016】11號)的交準對象。

圖:CNY和CNH市場類比?

來源:筆者制圖

那么境外金融機構境內存放是如何產生的呢?筆者認為,其產生方式可以歸結為兩大類:

1、境外外幣資金直接在境外參加行結匯,然后境外參加行將兌出人民幣之后形成的人民幣空頭頭寸向境內代理行或者清算行平盤,然后境內代理行或者清算行在境內銀行間外匯市場平盤。

我們用T賬戶展示如下:

STEP 1(境外企業、個人向境外參加行結匯,美元兌人民幣匯率按1:6模擬)

境外參加行 | |

資?? 產 | 負?? 債 |

外匯??????????????? +100美元 | CNH存款??????? +600人民幣 |

STEP 2(境外參加行向境內代理行或者清算行平盤,美元兌人民幣匯率按1:6模擬)

境外參加行 | |

資?? 產 | 負?? 債 |

境外金融機構境內存放 ??? ???????????+600人民幣 | CNH存款??????? +600人民幣 |

境內代理行或者清算行 | |

資?? 產 | 負?? 債 |

外匯??????????????? +100美元 | 境外金融機構境內存放 ??????? +600人民幣 |

STEP 3(境內代理行或者清算行在境內銀行間外匯市場平盤,美元兌人民幣匯率按1:6模擬)

境內代理行或者清算行 | |

資?? 產 | 負?? 債 |

準備金??????????? +600人民幣 | 境外金融機構境內存放 ??????? +600人民幣 |

從上述T賬戶展示中可以看出,境外外幣資金直接在境外參加行結匯,其最終效果與外幣資金在境內商業銀行結匯一樣,都是增加了境內金融機構外匯占款,如果境內代理行或者清算行最終是向央行結匯的話,也就另外增加了外匯儲備和中央銀行外匯占款。

2、境內進口企業通過跨境貿易人民幣結算方式下的代理行或清算行模式向境外出口企業支付人民幣,人民幣資金從境內企業在結算行的賬戶流入境外企業在境外參加行的賬戶。

我們用T賬戶展示如下:

境內代理行或者清算行 | |

資?? 產 | 負?? 債 |

境內企業結算賬戶 ??????????????? -600人民幣 境外金融機構境內存放 ??????? +600人民幣 | |

境外參加行 | |

資?? 產 | 負?? 債 |

境外金融機構境內存放 ?????????????? +600人民幣 | 境外企業結算賬戶 CNH存款??????? +600人民幣 |

?境內人民幣資金流出境外還有其他渠道和方式,筆者在此不一一解析,但其最終結果不外乎兩種,即:境內代理行或者清算行資產端和負債端同時增加(類似於“央行”擴表),或者是境內代理行或者清算行資產端不變,負債端結構調整(由境內負債變為境外負債)。?

銀發【2016】11號做了什么?

《中國人民銀行關於境外人民幣業務參加行在境內代理行存放執行正常存款準備金率的通知》(銀發【2016】11號)明確了以下要素:

三類交存賬戶,以下簡稱“境外金融機構境內存放”:

港澳人民幣業務清算行(具體指中國銀行(香港)和中國銀行澳門分行)存放中國人民銀行深圳市和珠海市中心支行清算賬戶人民幣存款

存款基數:

根據2015年末核算,按季評估和調整

存款準備金率:

執行境內代理行/外資銀行/境內母行現行法定存款準備金率

交存方式:

境內代理行/外資銀行/境內母行在央行的超額準備金中凍結相應金額

三類賬戶在境內代理行/外資銀行/境內母行的同業存放中凍結相應金額

這種交存方式,意味著境內代理行/外資銀行/境內母行的資產端和負債端要同步凍結,這正是銀發【2016】11號文爭議最大的地方,我們知道,銀發【2016】11號文脫胎於銀發【2014】387號文,387號文規定將境外金融機構在境內金融機構存放納入存款準備金交付范圍,這是可以理解的,也是有先例可循的(Klopstock,1968)。

但是三類賬戶在境內代理行/外資銀行/境內母行的同業存放凍結相應金額是讓人費解的,如果以境內金融體系做類比,站在境內代理行/外資銀行/境內母行的角度,意味著儲戶的存款被凍結,站在境外人民幣業務參加行的角度,意味著以其在“央行”的準備金為基數,直接凍結其中一部分。

存款基數核算:

境外金融機構境內存放體現在2015年“金融機構人民幣信貸收支表”的“各項存款—境外存款”中,但是這個口徑在《中國人民銀行關於調整金融機構存貸款統計口徑的通知》(銀發【2015】14號)中有所調整,2015年之前的老口徑只包括境外非金融企業在境內銀行開立的NRA賬戶存款和境外個人在境內銀行的人民幣存款,銀發【2015】14號文將境外金融機構境內存放由過去的同業往來項下調入該口徑。

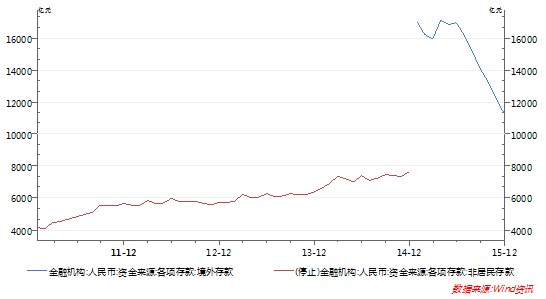

如果我們觀察“各項存款—境外存款”的新老口徑的數據變化,就會發現該數據自2015年1月起出現了很大的跳升,跳升的缺口就是境外金融機構境內存放,所以我們就可以使用新老口徑的軋差估算境外金融機構境內存放,因為老口徑的數據不再更新,所以我們就假設老口徑的數據保持2014年12月底的值不變,並估算出交準的存款基數為3586億元,按照大型存款類金融機構的準備金率目前17%的水平,估算本次交準凍結的規模在610億。

圖:金融機構:人民幣:資金來源:各項存款:境外存款?

來源:WIND?

為什么資金面“外松內緊”

《中國人民銀行關於境外人民幣業務參加行在境內代理行存放執行正常存款準備金率的通知》(銀發【2016】11號)發布后,市場對該政策影響的預期為收緊離岸市場的流動性,而在岸市場的流動性不受影響,但是政策出臺后,我們實際觀測到的金融市場表現為離岸市場流動性持續寬鬆,而在岸市場流動性收緊,筆者分析原因如下:

近期境內資金面緊張的原因,筆者認為與境外金融機構境內存放交準有一定關係,上文講到,該政策相當於對一部分準備金率為零的存款基數征收現行準備金率的準備金,這在某種意義上相當於“部分加準”,上文已經測算,本次交準凍結的規模在610億,雖然絕對金額不高,但是加準屬於長期資金凍結,通過近期的逆回購、SLF、SLO、MLF等中短期流動性投放無法完全對沖,因此對資金面起到收緊的作用。

因此“部分加準”的同時,並沒有“全面降準”作為完全對沖,在貨幣政策上屬於收緊的范疇,對於市場預期也有負面影響。

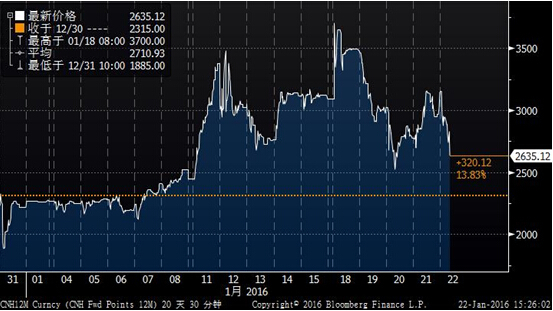

如果境內資金面緊張比較容易理解的話,離岸市場資金面持續寬鬆就有點讓人費解,如果我們觀察USD CNH SWAP一年期掉期點的走勢的話,就會發現當2016年1月18日該政策出臺后,一年期掉期點出現了沖高,但是隨后就不斷回落,前期沖高的ON、TN的掉期點也回到日常水平,並沒出現CNH市場資金面收緊的現象。

圖:USD CNH SWAP一年期掉期點

來源:BLOOMBERG

筆者認為其原因在於,對於境外人民幣業務參加行而言,雖然出於應付其短期流動性需求等原因而自愿持有存放於境內銀行體系的準備金,但是因為離岸市場並無存貸比等強制監管措施,因此當境外人民幣業務參加行的境內存放的一部分金額被凍結后,其反而面臨資產端和負債端期限的不匹配,所以對於境外人民幣業務參加行而言,其最優規則是保留最低的結算資金需求后,盡量向外拆借其境內存放,由於所有境外人民幣業務參加行都在向外拆借,所以客觀上反而造成了離岸人民幣資金不斷寬鬆的最終效果。

(作者為金融監管政策研究院首席宏觀分析師,現就職於招商銀行金融市場部)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。