〈鉅亨主筆室〉道瓊指數即將登峰造極所捎來的信息?

鉅亨網主筆 邱志昌 2012-10-08 07:11

壹、前言

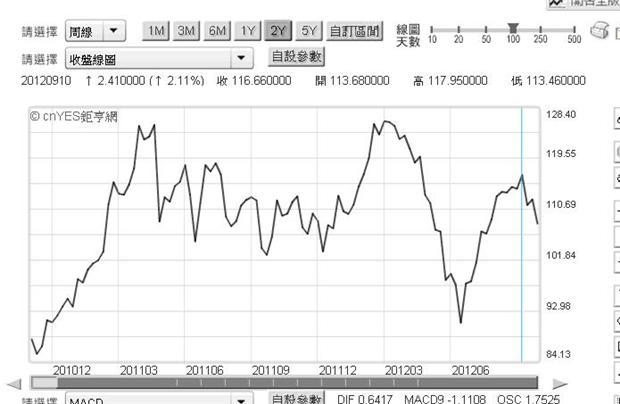

美國道瓊工業指數(Dow Jones Industrial Average,DJIA)在上周以漲多跌少、上兩步下一步的方式持續上揚。以歷史的觀點來看,道瓊工業指數即將要再度接近它有史以來的最高點。如圖一,以鉅亨網資料庫中,道瓊工業指數月K線為根據,道瓊歷史的最高點就是2007年10月中之14198.10點。上周末以13610.15點收盤,僅距587.95點。其中本文最關心的美國經濟發展,就是「失業率」與「通貨膨脹」

的取捨問題,上周末美國勞動部公告的,美國9月份的就業報告中失業率竟然已經下降到7.8%,這是近幾年以來失業的月資料首次低於8%水準。更顯現出FED厲害的地方是,原油價格繼續下跌,通貨膨脹問題持續解放。

圖一:道瓊工業指數月線圖,鉅亨網「美股」

貳、美國道瓊指數啟示錄一:金融投資的最「理想狀態」!

本文參閱維基百科,將道瓊工業指數之發展過程,以本文自主性之思維方式,將資料閱讀重整後簡述如下:一、道瓊工業指數是由美國紐約華爾街日報與道瓊公司在1896年創立;眾所周知,在金融市場尤其是股票市場中,任何公司或任何人也多可以自編指數,只要市場接受而且成為流行。二、道瓊指數就在1896年5月26日公佈,在目前所有美國股票市場中是歷史最久之股價指數。此一時刻,剛好是中國大清帝國與日本發生中日甲午戰爭(Sino-Japanese War)打敗仗、清朝宰相李鴻章簽下馬關條約,將台灣割讓給日本之次年。三、一開始上市時,道瓊工業指數的開盤指數是40.94點,當時指數成份股只有12種上市公司。1916年時指數成份股增加到20種,1928年時再增加到30種;1972年11月14日,道瓊指數首次突破1,000點關卡。

如果以指數化觀念衡量,假設本文祖先在1896年底買進當時的成份股、即目前碩果僅存的美國通用電氣公司(General Electric Company, GE)之股票,如果一路抱到現在,「理想狀態」下,以上周一道瓊股價指數之收盤13482.4點計,則這份祖先遺產,現在之報酬率有329.32倍。亦即,假設當初以1萬美元買進通用電氣股票,則現在有329.32萬美元價值。本文要特別強調,這是投資的「理想狀態」-烏托邦。

圖二:奇異公司部份股價月K線圖,鉅亨網

叁、美國道瓊指數啟示錄二:所有的金融投資者請要有耐心!

有這麼好康的事?當然是天方夜譚。主觀環境上,在那種年代中能生存、過生活就已經非常辛苦了,台灣子民能過平安搭船渡過「黑水溝」-台灣海峽,由大陸移民到台灣來,世代傳承至我們已經是阿彌陀佛了,怎麼可能會有能力從事這種跨國投資?更得提的是,通用電器公司的前身是愛迪生電燈公司,現在是奇異公司。那如果買到其它公司呢?搞不好,在1930前後代經濟大蕭條時就不見了。

本文要表達的是:一、資本主義下的企業經營,是一種難度不低的「生活方式」,花無百日紅、人無千日好,與百歲人瑞一樣、百年老店之企業也是很少的;企業要不斷在時代變遷中,有要勇氣與能力面對大環境的考驗;物競天擇、適者生存、不適者淘汰,達爾文如是說、企業經營亦如是。二、在財務的個案上,像道瓊指數這樣成份股的變化,百年下來原有成份股之家數由12家剩一家,其它有的被合併了,有的被分割、支離破碎、幾乎是「體無完膚」;成份股已經都這樣了,其餘非成份股?更是慘不忍睹。三、可能也是這樣,史上最有名的經濟學大師凱因斯(John Maynard Keynes, 1883-1946),有感而發:「In the long-run, we are all died.」,只是凱因斯當時買了那一支股票,是長抱的、還是殺進殺出,有無「吃到蘋果」?這就不可考了。四、道瓊成份股長期至今116年以來,成份股只有8.3%之存活率,雖還未符合統計學假設檢定規定之5%或1%顯著水準,但也是快進入「快要顯著」狀態了;所謂「顯著」,白話就是「很少會這樣」、「這很醒目、獨特」之意。五、被趕出道瓊成份股的公司必然不好受,即使是留在成份股至今,即本文所舉例之GE公司,也是歷經多次公司合併、部門出售變動等,也不是一直過著「幸福快樂的日子」。

本文如此贅述,意指經企業營者在企業經營過程中,必需面對艱難的時代挑戰;而只想賺價差與股息的金融市場股票投資者,若是一個Noise-traders-噪音交易者,短線殺進殺出,這怎麼可能會賺錢?怎麼可能坐享其成、不勞而獲?本文主觀認為,在金融投資上,尤其是投資股票不要常常「劈腿」、換股交易跟用衛生紙一樣;等待!不見得會有獲利機會;但若不耐煩,則只會幫證券公司打工、永無獲利機遇。

肆、美國道瓊指數啟示錄三:美國消費市場有效需求穩步增溫!

美國股票市場是「強式效率市場」(Strong-form Market)。股價指數的報酬率(Return Rate),是總體經濟景氣領先指標中最重要的時間數列(Time Series)。股價指數下跌,是市場預先告訴我們未來經濟景氣將變差;股價指數上揚即告知我們,未來景氣將復甦。美國景氣會復甦?上周不是還在調降季經濟成長率?翻開國際媒體資訊,部份國際經濟學家與投資機構不是還持續不斷在唱衰美國總體經濟,猛烈批判伯南克(Ben Shalom Bernanke)之第三次寬鬆量化貨幣政策(QE3)?由於這一些百家爭鳴之見解,引發本文對此「股市」告訴我們的信號,與實體經濟發展的落差(GAP)研究,很感興趣。

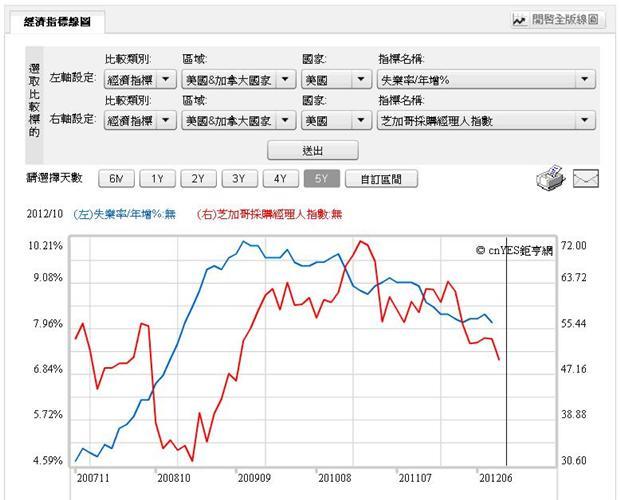

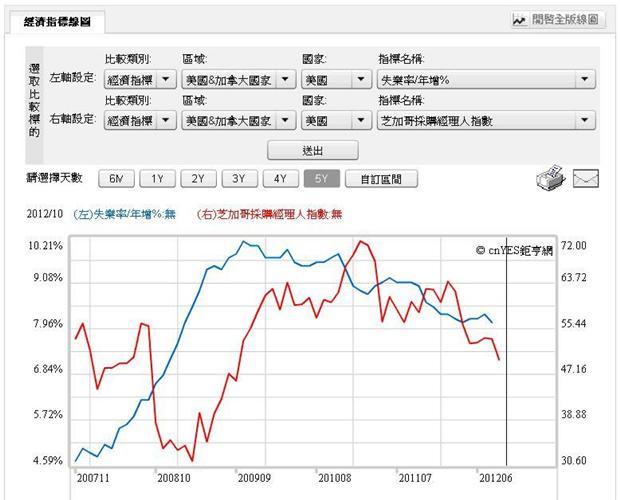

首先本文以圖三,鉅亨網「經濟指標」中,美國失業率與採購經理人指數(ISM)之長期變動來看。這兩類指標走勢顯然是同向下走、失業率下降、但採購經理人指數也下降。

圖三:美國失業率與採購經理人指數,鉅亨網「經濟指標」

在採購經理人指數(ISM)最新的指數宣告上,依鉅亨網在10月1 日新聞中心報導,台北時間10月1日凌晨所公佈的美國9月份ISM指數已經又反彈為51.5,高於50(好壞臨界值)且優於預期,也使當日道瓊指數大漲145.31點;根據鉅亨網引用自「新浪財經網」的新聞,之前一般國際經濟學家預期此一數據為49.7點;因此,實際數據的確是出乎預料之外。

還有一個總體經濟訊息,也出乎預料;就是美國全國的營建支出金額,也在增加中。也就是說美國房屋市場在增溫中,如圖四,美國房屋市場與汽車消費支出同時增加。這兩類數據,前者代表家庭收入穩定,因此才有能力購屋;或是工作穩定度已趨於穩定、短期被公司Fire的機率不大,才敢貸款換屋或夠新房。後者意義則也是如此,因為在美國租屋風氣盛,有收入就具有從銀行貸款的資格,而家庭有消費能力後就會先買車,以便利購物等生活方便。圖四,就是表示,這兩類消費者之指標正在增溫、消費力道正在好轉。而且,由汽車銷售曲線圖看,其汽車銷售數量,已經在今年初就就突破2008年全球金融海嘯前時的最大數量。

圖四:美國成屋銷售與汽車銷售曲線圖,鉅亨網

由以上最具代表性的消費指標分析,本文認為,目前美國消費市場之有效需求已經穩定下來,未來在QE3政策之實際效應(Time Lag Effect)下,應還會使房屋支出與家庭消費增加。

伍、美國道瓊指數啟示錄四:QE政策終將會使失業率下降!

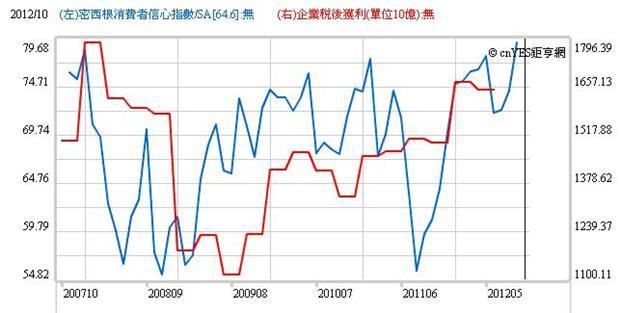

由圖五,鉅亨網所編之美國企業獲利指標圖,曲線圖雖然還再下降中,但是上述本文所提之營建支出與汽車消費支出皆呈現成長,而圖五,另一個指標、密西根消費信心指數更是顯著上揚。根據本文查察,2012年9月密西根消費信心指數為79.2點,已經超過2008年1月之78.4,也就是已超過2008年金融海嘯重創後,再次向上爬升之最高點。我們認為,美國密西根消費信心指數在QE3之後,房屋市場所表現的復甦已又使家庭消費支出更有信心,密西根消費信心指數可能會持續上揚。而若此種發展能夠進一步帶動企業獲利,則將會使企業之資本支出增加,進一步可再使失業率降低。

由景氣循環指標的特質來做學術性的推演也會是如此,因為各國的經濟研究單位通常多會將股價指數放在「領先指標」(Leading Indicator),為指標中之一環,而失業率是放在「落後指標」(Lagging Indicator),因此股價指數的走勢會Ahead 失業率;道瓊指數的上揚代表失業率可能下降。

圖五:美國的消費信心指數與美國企業獲利,鉅亨網「經濟指標」

本文主觀認為,最值得一提的是,Fed(美國中央銀行準備理事會)成員。在此次有關於「通貨膨脹」與「經濟成長」的政策抉擇上,若時空回到914之QE3宣告日,其對這兩者之選擇是正確的;由下圖。油價走勢就可以看得出來。全球航運業所用的北海布侖特原油價格,在914宣告後與市場預期相左,以重跌回應、油價對QE3以利多出盡來反應。而又在上周三午夜的全球商品市場中持續下跌;違反菲力普曲線(Phillips Curve)理論。

國際商品市場分析師認為,這是沙烏地阿拉伯國家政策使然,該國為顧及全球經濟發展,要使油價下降。本文不以為然,天下有這麼非理性的行為?生產者會把自己的商品價格,在正常需求中自動降價?本文反而認為,此一演變是Fed成員在914對貨幣政策決策會議之政策辯論與判斷時,已經有所判定、因此在無通貨膨脹之威脅下,大力採取QE3此一決定性與關鍵性的政策!

而此時油價的下跌,代表Fed成員在進行決策時應已經就通貨膨脹充份討論,本文已經在QE宣告後的相關系列文章中提到,Fed的判斷是「油價會跌、通貨膨脹像是一張想要跟我們分手的臉」。本文再次回顧,當時只有1位Fed成員,因為畏於通膨、投下對QE3的反對票。Fed的判斷力至少自914至今,已完全命中!

陸、美國道瓊指數啟示錄五:他山之石可以攻錯!

本文過去常提到,任何一種財經政策不可能照顧到全部的人民福利,政策如用藥、要有對症下藥、輕重緩急之分;決策之當下會使情勢未來發展與決策者想要的結果,發生相反走勢的風險。但決策者必需對自己將下定的決策要有信心;一個勇敢能夠殺敵取勝的戰將,絕不會懦於決策、怯於取捨;一個有市場經驗的財經決策者絕對不會做一些不痛不癢的決策;決策群也不會一團和氣、「這樣也好、那樣也好」。

像美國央行,伯南克自914宣告QE3以來,有誰贊成過他?在國際財經學者中,倒是講風涼話的比那些持正面肯定態度的多,國際投資機構看衰他的比看好它的多。現在,這一些人中有人會去想,在當時這一些Fed成員怎麼會有能力去預見油價的下跌?預估通貨膨脹的壓力將解除?然後在914時投下寬鬆貨幣政策之核彈,對就業下猛藥?

財經重大決策與金融投資的風險類似,如果只想做一些蜻蜓點水、要面面俱到、想要兩面討好「物價」與「通貨膨脹」,那是沒有擔當、沒有courage的決策。本文揣測,Fed成員在QE3宣告前的會議中其各種辯論絕不是行禮如儀、其激烈應是空前的!未來美國總體經濟會如何演變,仍可能會未能盡如人意,但美國人民Always會記得,它們國家的財經決策者是一位勇敢、能做出「金融核戰」的決策者、他們在面對通貨膨脹巨獸威脅時不是畏縮的!Fed,他們是英雄!

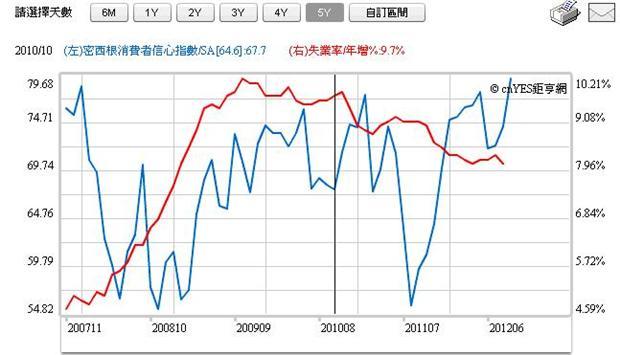

圖六:美國失業率與消費信心指數,鉅亨網「經濟指標」

柒、美國道瓊指數啟示錄六:台灣加油!

本文認為,貨幣政策有用與否,在於這一個國家的「社會與市場機制」(Mechanism)。在進步互信的國家中,本文誠懇建議政策之決策者不可以因為為防小弊而傷大利,不會因為懷疑有小部份所謂的假農民,以農地休耕來賺取國家公庫的休耕補助費,就想將「休耕政策」大幅改弦易轍,傷害到真農民。本文主觀認為,若此中央決策者可能會再度傷害到地方政府基層公務員之執行成果;因為在現行制度上,台灣農民報休耕後,地方公所基層官員必需親自到所呈報的農地去勘查。基層政府官員親自到田地實地查過OK後,才會給予核准補助。而休耕之農地也不是報准後就「廢」在那裏,還要播大豆、玉米等農作物的。懇請相關決策前,多傾聽台灣農民多元的聲音,深刻瞭解、感恩!

本文認為,在國家重大政策的決策過程中,不能只是用教科書的理論或財金計量模型去評估效果;因為教科書上的資料背景所依附的情境(Scenario)都與現在不同,理論的落實需要完整的當下市場機制(Current Market Mechanism)充份配合。什麼是「市場機制」?市場機制是以法律強力建立的規範所形成的生活或交易模式,久而久之就是文化(Civilization)!如美國金融市場,「內線交易」與「財報誠信」已被視為金融交易者的最大「紅色警戒」;這不是沒人想做,而是每位交易員都知道,前者可能最後會傾家蕩產、後者可能會前功盡棄、一敗塗地;而且最重要的是,一做下去就有人知道,沒多久就有法務人員找上門來!政策要立竿見影除在於「精心規劃」外、還要市場機制效率的發揮。否則,一個政策就搞到全國上下都在找人頭戶;一個政策弄到全國上下都在解約定存、轉成活期存款。這樣的政策所帶來的社會成本會不是很大?在講究企業公司治理與商業誠信的國家中,如果也是如此,那所有含辛茹苦、披星戴月之公務官員們、都將成為替代羔羊;立意再美好的決策都會像把鈔票丟進去太平洋一樣,連噗通一聲多不會響!只會「給人怨」啦!不是嗎?

QE3決策之有效道理就在,決策群中有企業經營之經驗者、有經過華爾街大漲大跌的洗禮者,否則Fed的11位成員怎麼會敢在「日本經驗」「凱因斯流動性陷阱」(Liquidity Trap)這一些大帽子下,敢奮力一搏?

圖七:北海布侖特原油曲線圖,鉅亨網「期貨」

9月14日Fed之QE3政策由宣告到效用的發揮,不僅需要時間也更需要社會互信機制(Mechanism)之建立。以近期大家擔憂通貨膨脹之問題來看,Fed判斷正確,油價下跌。如上圖,北海布侖特原油由QE3宣告前之116.66美元/桶下跌至上周10月1日之108.17美元/桶。

捌、美國道瓊指數啟示錄七-本文深信QE3一定有效用!

雖然,本文對未來仍可能死灰復燃之歐洲主權債務危機存疑;而且,對明年美國新任領導與國會所需面對之財政懸崖仍然擔心,但本文在有關於商品市場價格趨勢判斷上,與股市完全不同。因為商品場會因為這一些原因、需求降溫而價格下跌。但下跌的原物料價格與油價,對於企業經營之變動成本有下降效果,產品利潤也會增加。而此一格局對企業利潤之提升有利。

為什麼QE3會造成股市的上揚與可能將會帶動消費信心與氣業獲利與降低失業率,但不致於會造成通通貨膨脹,本文在之前有關於QE3系列的文章中都已經有討論過。回省這一些相關的文章,本文這些文章所針對QE3對商品、股價、債市的影響思考討論都是差強人意、方向正確。但對於Fed能夠如此高招,還是不解;本文認為,這是因為對美國經濟金融與企業體系運作機制缺乏深入之實務經驗使然。也可能是本文才疏學淺、閉門造車、無像Fed之精英團隊、勢單力薄使然。Anyway,本文對於近期美國道瓊股價指數即將跨越歷史新高所捎來的信號與訊息,在財務理論的推演下,給予正面高度肯定。

玖、結論

對台灣金融市場而言,近日實體經濟發展的場景令人有些憂心,幾家DRAM廠在經過多年的財務不佳困境後,最近走向裁員或解散,眾多勞工之家庭生活與子女養育問題令人擔心。這與美國道瓊工業指數直逼歷史高檔的走勢似乎是太不搭調了。本文主觀認為,美國的股市正在告訴我們,美國的經濟景氣會改善、經濟會復甦;台灣經濟發展缺乏的是信心。

「受苦的人沒有悲觀的權利」,本文認為創業與金融投資一樣、多是在市場低迷中開始努力佈局、而後在景氣趨於繁榮、市場已經競爭劇烈時收割,本文亦理解知易行難,但此時應是創業的好時候!對於目前處於淡淡的台灣金融市場,本文並不擔心,因為道瓊指數的「外溢效果」最終將使台灣受益。

而且,近日我國家行政團隊,在總統府國安、外交部、與移民署等等單位長期辛苦努力、全力合作,已獲得美國政府給予的入境免簽證待遇。這份待遇得來不易,在美國入境免簽名單上,台灣是唯一與美國無邦交之國家;感謝政府行政團隊的努力,我們同樣感到光榮與驕傲!未來,我國企業經營者與美國主要科技業的商務往來,也將因此更密切與便利。

希望在渡過最近這一波國內科技業不得不的減薪裁員潮後,台灣經濟起飛的曙光能由台東太麻里燃起,越過中央山脈、撥雲見日、照遍台灣每一個角落,給予每一位勞工們多有一份安穩的工作、美滿的家庭,進而振奮整個台灣金融市場、讓全部的台灣子民們都對未來充滿信心與希望,我們由衷、虔誠地為台灣祈求與祝福!