三季度國際收支數據透露出什么重要變化?

鉅亨網新聞中心 2015-11-16 14:40

張明 中國金融資訊網人民幣頻道特約專欄作家

根據外管局近期發布的2015年Q3中國國際收支數據,該季度中國的經常賬戶順差為634億美元,非儲備性質的金融賬戶逆差為2239億美元,外匯儲備縮水1606億美元。其中后兩項在絕對規模上均創下歷史記錄。

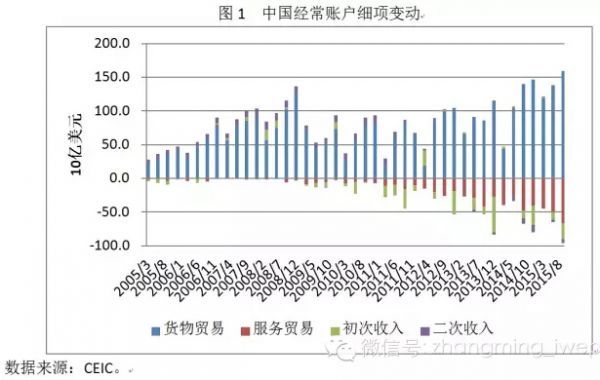

如表1所示,2015年Q3中國貨物貿易順差達到1591億美元的歷史性尖峰,但考慮到創紀錄的順差並非出口表現特別強勁,而是進出口表現均不盡如人意,其中尤以進口表現尤其差,因此這種順差屬於“衰退型順差”,既不能構成對中國經濟樂觀的理由,也很難構成對人民幣匯率樂觀的理由。此外,2015年Q3中國國服務貿易逆差達到664億美元,也創下歷史尖峰。隨著中國服務業對外開放的擴大,服務貿易逆差極有可能進一步上升。最後,作為一個坐擁龐大海外凈資產的國家,中國卻面臨著持續的初次收入逆差,這一點說明我們是一個極其悲催的債權人——既借錢給別人,還在向別人支付利息。

如表2所示,如果用非儲備性質金融賬戶余額減去直接投資余額來衡量短期資本流動,則2015年Q3中國出現了有史以來最大規模的短期資本凈流出(2263億美元)。2014年Q4至2015年Q3這四個季度期間,中國的短期資本凈流出高達5461億美元。

2015年Q3的國際收支數據中另外值得注意的一點是,外商直接投資流量顯著下降,僅為339億美元,這創下了自2009年第二季度以來的新低。這一現象究竟是周期性的還是結構性的,還有待於持續觀察。但考慮到中國國內勞動力要素與成本的上升、人民幣有效匯率的顯著升值以及全球經濟面臨著長期性停滯的困擾,至少傳統的加工貿易型FDI流量發生趨勢性下降,應該是大勢所趨。

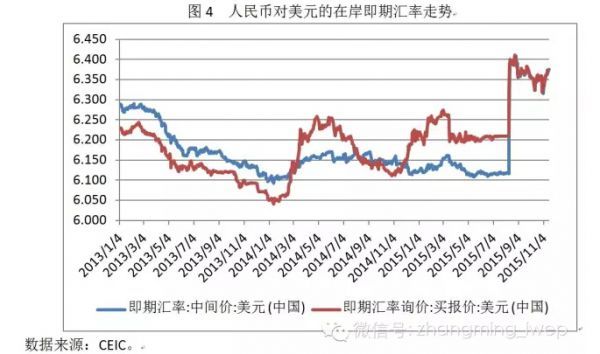

展望未來,盡管2015年10月金融機構外匯占款增量在經過6至10月的持續為負(累計1.83萬億人民幣)后首先轉正(129億人民幣),但這一現象能否持續,目前還存在疑問。畢竟,如圖4所示,近期在岸市場人民幣兌美元即期匯率在經過一段時間的反彈后,最近已經連續10日下跌。市場上目前還出現了新的一種擔憂,即一旦人民幣順利加入SDR之后,中國央行可能降低對外匯市場的逆勢干預,這可能造成人民幣對美元匯率的進一步貶值。而如果這種貶值預期繼續存在,中國面臨的短期資本外流的局面很難改觀。

(作者系經濟學博士,研究員,中國社會科學院世界經濟與政治研究所國際投資研究室主任,中國社會科學院國際金融研究中心副主任,本文僅代表作者觀點。本文原載於“zhangmingcass”公眾微信號,經作者本人同意轉載。)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必注明來源並請署上作者姓名。