〈鉅亨主筆室〉全球製造業「一蹶不振」?

鉅亨網總主筆 邱志昌博士 2015-12-08 07:10

壹、前言

圖一:美國製造業與非製造業採購經理人指數曲線圖,鉅亨網指標

近期全球產業景氣,有由成長趨緩再轉為衰退風險;在經濟實務研究領域中,闡述製造業景氣榮枯量化指標,是為「製造業採購經理人指數」(以下皆稱:PMI),而衡量金融與所有其它產業景氣量化指標為,「非製造業」或「服務業採購經理人指數」(以下皆稱:非製造業PMI指數)。為研究出創新適時假說,早在貨幣數量學說時代,經濟學家Irving Fisher就假設,人類全部經濟活動區分為,實體經濟活動IS、即投資Investment與儲蓄Savings,及金融市場活動即LM、貨幣流動性需求Liquidity Demand與供給Money Supply。唯無論是Irving Fisher的MV=PT方程式、或是劍橋學派貨幣數量學說,及之後Hicks and Hansen的IS-LM模型,多是將全部經濟活動區分為實體與金融市場兩大部門。而表達實體IS與LM部門活動量化指標為,製造業與非製造業PMI。美國編制採購經理人指數是供應管理協會,因此稱為ISM指數、如圖一。製造業規模大小攸關一個經濟體國民生產毛額(以下皆稱:GDP)發展;而其它產業如服務與金融業,多是以服務製造業為依歸。金融對製造業有支撐與槓桿作用,如果企業運用得當可增加「股東權益報酬率」(ROE);金融業有實務經驗的經濟學家,可引導企業共同創造經營利潤。

貳、GDP與PMI 或ISM指標形成:統計分層抽樣統計方法!

以統計學觀念切入GDP與PMI可再發現,GDP是一個經濟體最終產值(Final Value)代名詞;顧奈志博士國民所得方程式,就以支出面(Expenditure)發展出一套簡單統計公式,他也是將所有經濟活動區分為:消費支出(C)及投資支出(I),政府支出(G)及對外進出口貿易盈餘(X-M),Y=C+I+G+(X-M)。這其中就已經包含了IS-LM模型中的IS;如果要將外部活動部門計入,則可就既有模型擴張為IS-LM-BP模型。但無論是封閉、或是缺掉BP的IS-LM模型,或是開放的IS-LM-BP模型。一個經濟體製造業,多是為滿足該經濟體內外部需求;BP是國際貿易收支盈餘曲線。

PMI或ISM指數是GDP先行指標。PMI指標最終數值是經過一些統計調查程序。首先調查人員將調查所有對象,就是母體(Population)加以分類;再從這些種類中抽取樣本、簡稱抽樣(Sample);再以這些樣本進行一致性問題訪談或數據蒐集,最後將訪談調查結果加以量化,做成為一個具有代表性指數或分數。簡言之,PMI或是ISM多是「分層抽樣調查」(Stratified Sampling)後再量化的指標;「抽樣調查」是統計學系最基本課程,它在教導學者如何透過精簡有效率方法,由樣本統計理解、或獲知母體真實狀況。只要過程中所有方法得當,則樣本估計就符合不偏(Unbiased)、一致(Consistent)、有效(Efficiency)等統計特性,財務文獻常用計量經濟學驗證假說(Hypothesis),如「基本統計量」(Description Statistics)描述樣本資料。當我們由資料庫取得一大堆、幾萬筆原始資料時;如何理解全部資料樣貌?當然不可能把全部應變數(Dependent Variable),及獨立變數(Independent Variable),它們時間序列(Time Series)實據資料全部攤出來。因此就求取這樣本資料中的,平均數(Average)、中位數(Medium Value)及眾數(Mode ),及標準差(Standard Variation)、及分位數值(Deciles)。透過這些數值的統計量意義,將可理解整個母體狀況。PMI或ISM多是對企業經理人定期調查統計結果,如果企業仍持續對機器設備增購;還在引進雇用新員工,則PMI或ISM指數趨勢必然向上,反之則趨勢向下滑落。PMI調查是常態性,因此最快速度是在次月初,將上個月調查可能結果量化公佈;但如果在當月調查過程中,發現情況已經相當明顯,也可在當月中就概估數據發佈一個初估值;而最後再加以修正,公佈最終值(Final Value)。

圖二:中國製造業PMI指標圖,中國統計局公開網頁

[NT:PAGE=$]

叁、中國PMI指數在201 4年9月開始由57.1滑落、近期為48.6!

較為先進的經濟體多有PMI指標編制,目前全球投資銀行常引用的PMI有兩個;一為中國PMI數據、一為美國供應協會ISM指標。中國PMI指標又有兩種常被引用,一為中國國家統計局、另外一個原為匯豐銀行編製,現在已由「財新機構」接手。其實無論是財新、或是中國統計局所編製PMI指數,多是運用統計抽學分層抽樣,進行調查後然後量化。但在運用層面上有所差異,前者為財經政策所參考,後者則常被金融投資者當成投資操作依據。2015年6月中匯豐控股公司、與金融分析公司Markit同時宣佈結束五年合作關係。中國財新機構於2015年6月30日獲得,金融分析公司Markit編制中國PMI指數冠名權,自此「匯豐中國PMI」正式更名為「財新中國PMI」。財新傳媒為中國主要營運財經媒體公司,2009年發起成立;2012年中國最大互聯網公司騰訊,買入財新股權、入主該公司。財新所編製的PMI,包跨中國製造業PMI、即Caixin China General Manufacturing PMI及中國服務業PMI指數兩種。

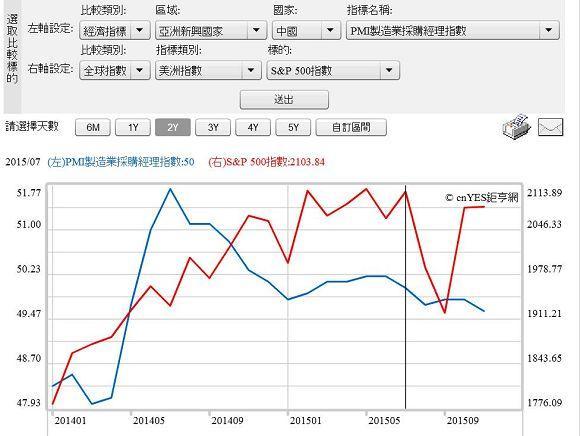

圖三:統計局所編中國PMI指數與美股S&P500股價指數

雖然PMI指標是針對企業,但它涉及到的是全部GDP子項目中的I與C及X-M活動;尤其是投資與消費佔重要份量。財新接手編制指數後,歷經8月11日,人民銀行放手讓人民幣匯率,美日開盤中間價完全浮動,由外匯市場決定。因此它第一次公佈,2015年8月初估數據48.3時,即造成全球股市震撼。由於擔心中國經濟硬著陸,8月24日美股S&P 500股價指數大跌77.68點,跌幅為3.94%;收盤指數為1,893.21點。而10月1日時,財新公佈中國9月製造業PMI指數為47.2,也曾引發全球金融市場緊張。一直到12月1日所公佈2015年11月PMI,數值回升為48.6、全球股市才回穩。

依據運用PMI或ISM指標經驗,當PMI一季度趨勢是向下時,通常在一季之後所公佈,該季GDP成長率多是較為放緩的;如2015年第三季中國每月的PMI多不佳,一路由48.3掉到47.1,美股受此影響下跌,一路直到中國第三季GDP公佈,其結果確定後才回溫。PMI指數是以50,為景氣成長與衰退臨界值;50以上代表景氣成長,如果月資料由低而高則表示景氣擴張。50 以下表示景氣低吟,由上而下跌則表示景氣持續憂鬱。前者有助企業未來現金流入,股價較易上揚;後者則有礙現金流入,股價不易全面加溫。[NT:PAGE=$]

肆、PMI指數表達企業採購及資本支出擴張狀況!

凱因斯有效需求假說認為,消費支出(Consumption)的增加即△C,透過「乘數」m之乘積成為本期投資;以簡單數學公式即為I=m(△C)。如何量化m這個「乘數」(Multiple)?由「邊際消費傾向」(Marginal Consumption)來決定。所謂「邊際消費傾向」是指,當消費者所得每增加1個單位時,消費者會增加消費的金額。邊際消費傾向以符號c表示,1/(1-c)就是為「乘數」以符號m表示,m的數值越高帶動投資的效果越大;而由此增加的投資金額是為當期投資Investment。當消費者對於未來的薪資所得非常放心時,邊際消費傾向會很高、也就是c會很大,在這種情況下m乘數效果就會擴張。如果消費者對未來薪資所得非常不放心,則邊際消費傾向c會變小,此時1/(1-c)數值就會很小,投資也會變小。

要將「當期投資」找到量化數據,則就要去找上市櫃公司財務報表的「資產負債表」(Balance Sheet)。資產負債表分為三大項目:資產=(負債)+(股東權益)。而「當期投資」其實就是,在固定資產項目下的折舊費用(Depreciation Expense);贅言之,經濟學上所謂「當期投資」,就上市櫃公司而言就是「當期折舊費用」(Depreciation)、就是折耗、攤銷等加總金額;因為這是現在,企業既有的當期設備投入金額。假設生產機器設備可以用上幾十年,則今年所耗損的折舊費用就是投資。這與上市櫃公司「資本支出」是有差異的,股票投資人對上市櫃公司,未來產能擴張計劃視為資本支出;這在經濟學上,就是凱因斯理論的「新增投資△I」,新增投資決定於新增國民所得△Y,在統計資料上的新增所得,就是這一期減上一期所得。而新增所得帶動的新增投資,就是由加速因子b所決定。△I=m b △Y,b是什麼?就是加速值。而在計量方法上,又如何由上市櫃公司財報數據求得加速數值b?

經濟學上說,1塊錢的資本支出可創造出,未來新增營收或收入的倍數是為加速值;財務理論說,現在資本支出所創造出,未來的營業或投資現金流量Cash Flow,就是加速值。在財務報表上,就是以本期資產負債表資產增加△A金額為分母,以下一期營收△S增加為分子,△S/△A的所得到倍數是為加速值b;m b乘以△Y就是新增投資△I。新增投資反過來又帶動Y的成長,就是下一期的△Y;如此反覆生生不息。PMI就是△I的先行指標,因為一家企業專業經理人,是基於資本支出的增加,才增加採購意願,因此PMI增加,則代表m與b系數將是遞增,且△I是增加的。I與△I增加,則PMI必然是擴張型態;相反則為收縮型態。[NT:PAGE=$]

伍、結論:美國PMI也從2014年10月起跌!

近期財新所編制,中國製造業PMI指數中由低檔反彈。2015年11月PMI指數為48.3%,PMI是月資料、它領先國民生產毛額(以下皆稱:GDP)約有一季時間。也就是當所有三個月一季,PMI指標資料多揭曉後,當季GDP全貌則應可完全獲知。中國統計局也多有PMI自編資料,但它是做為人民銀行貨幣政策參考用;而財新機構所編製PMI,則是投資銀行作為金融市場投資用。由中國統計局所編製資料,其中以小型企業指數最低,因此本文認為人民銀行,未來繼續定向降息與降準機會高。而以財新所編製的指數,則可預見當前股價指數將進行整理。

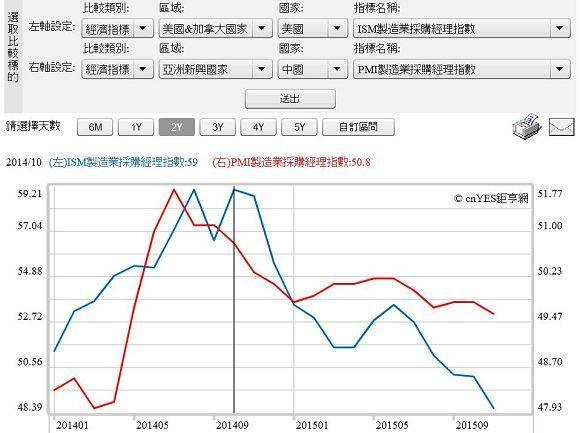

圖四:美國ISM與中國PMI指數曲線圖,鉅亨網指標

本文曾提過,財新所編中國製造業PMI指數,與美股S&P 500股價指數為正相關。中國統計局所編製PMI指數,主要針對國企與大型企業;而財新所編PMI主要是針對中小企業。由財新數據序列,可見到中國中小企業困境,9月達到最低值為47.2、是為2009年3月以來最低點。當時新接訂單指數下降、產品價格也大幅下降。在兩個月後,美國11月份ISM製造業指數,也由10月50.1急速下降到11月48.6;造成12 月2日美股顯著回檔;S&P 500股價指數大跌23.12點,收盤指數為17,729.68點。全球這兩大經濟體PMI與ISM,目前不僅由最高點跌落,而且多已由50以上掉落到50以下,還有持續降溫的風險。萬一PMI或是ISM降到45以下,經濟復甦將由成長趨緩演變為失溫;到時也別寄望2016年GDP,會享有低基期式的成長!(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)