【朱挺豪專欄】QE新時代歷史不適用,升息風險下的投資契機在哪?

鉅亨網投顧總經理 朱挺豪 2015-05-07 09:40

朱挺豪

古語云:「鑑古知今」,如今的投資環境,依然適合透過歷史作為判斷依據嗎?不可!過去軌跡脈絡可循,今非昔比,美國前所未有的QE(量化寬鬆)政策與長期維持低利率,造成資金過度寬鬆,成就美股驚人漲幅,但美國經濟卻在缺陷中復甦。面對聯準會升息政策捉模不定,以及利率後勢看升下,目前美債未必如同過去成為低風險的避風港,未來聯準會首度升息確立後,美股是高點也可能是轉折,屆時真正的挑戰才開始。升息風險未知下的投資契機在哪?市場獨立性高的中國,及QE政策加上經濟復甦的歐元區,成為閃避美國不確定性的最佳渠道。

美國QE政策與長期低利創造不同以往局勢

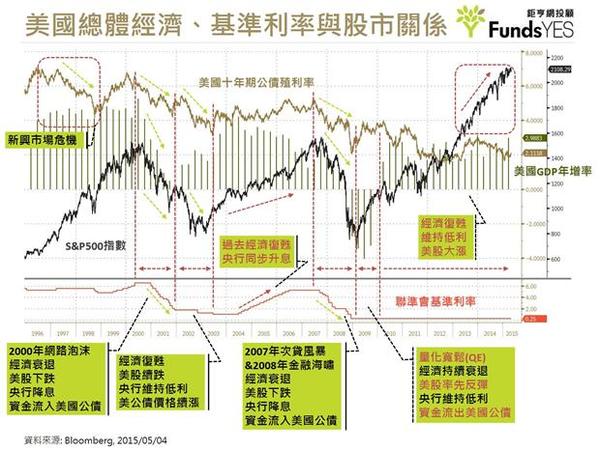

2000年以來,有二次全球金融危機起源於美國,2000年網路泡沫,以及2007年次貸風暴(引發2008金融海嘯)。未來,下個金融危機最大嫌疑依然是美國。

近年金融危機主因市場過熱與信用氾濫,造成一窩蜂的反噬效果,2000年網路泡沫,有如台灣的葡式蛋塔泡沫,最初引起熱潮,當滿山滿谷的蛋塔店林立,導致泡沫來臨,美國網路泡沫也是因過熱造成許多企業倒閉,甚至許多空頭公司掛著網路科技的招牌集資炒股,造成美國經濟衰退、美股下跌、央行降息,資金流入美國公債避險。

2002年時,美國經濟逐漸復甦,美股仍在低迷,央行維持低利,美國公債需求續熱。2003年時,經濟強勁、美股谷底翻身、央行升息、美國公債需求降溫。

2003-2004年低利時期,美國銀行降低放款門檻,以寬鬆的條件擴大資金貸放,刺激經濟成長,但體質好與壞的企業與個體皆受益,導致2004-2006年央行升息過程中,資金成本上升造成體質不佳的企業與個人貸款(房貸或信貸)逐漸吃不消,導致2007年次貸風暴,更引發2008年金融海嘯。

後續狀況如同過去金融危機ㄧ般,美國經濟衰退、美股下挫,按照慣例央行開始降息,當聯邦基準利率已降至0-0.25%的超低水位,經濟仍持續疲軟,迫使聯準會使用印鈔票的戲碼,2008年11月宣佈將於2009年3月份開始執行QE,前後三次大規模灑錢計畫。

但問題來了,聯準會QE退場的門檻,原先以失業率(6.5%)、通膨(2%)為目標,忽略了人口老化的影響,更未料能源價格會大幅下滑,導致過去標準並不適用,尤其是勞動參與率、房市與通膨,導致經濟體系在殘缺中逐漸復甦,利率卻維持低水平。另一個問題,過度資金寬鬆與泛濫,經濟體系窮到只剩下鈔票,造就美股大幅上漲屢破新高,但經濟成長過程卻起伏不穩定,形成目前的窘境,想升息又怕股市經不起刺激,擔憂經濟不穩而經不起打壓。

升息風險未知下的投資契機?

目前美國維持低利率且經濟仍在復甦階段,在寬鬆政策資金充裕下,確實是投資美股的黃金時機,但是當聯準會開始升息,存在著不確地性的風險,經濟復甦力道若漸弱,體質不佳的企業與個體很可能出問題,QE與長期低利率造就的資金過度寬鬆,恐引發金融危機,加上近期火紅的P2P民間貸款,都可能成為信用違約的導火線。但若經濟成長續強,表示美國經濟與股市經得起考驗,多頭行情則將續延。

在未知的情形下,投資美股需注意的重點歸納如下:

1. 目前美債未必是避風港,可考慮亞洲以中國為主的投資等級以上債券: 目前聯邦基準利率已降至0.0.25%,升息預期下,長期美債殖利率看多(價格看空),除非聯準會效仿歐洲的負利率政策,否則聯準會已無"利"可降,投資美債價格風險偏高。相反的,以中國為主成份的亞洲投資等級以上債券,因為市場的獨立性較高,較不受聯準會政策與美股波動影響。

2. 全球回溫不同調,美國不穩時,可考慮成熟歐股與陸股: 2009年後,全球經常看到幾家歡樂、幾家愁的畫面,市場強弱分明,經濟回溫也不同調,各國央行政策寬鬆也不同。2014年起,陸股證明了美國打噴嚏,中國未必要跟著感冒,另外,美國QE雖已結束,但歐、日仍持續維持QE政策。因此,成熟歐股與陸股成為閃避美國不確定性的最佳渠道。

3. 未來金融危機發生時,美國公債成為唯一避險商品。 (更多資訊請參考官網:https://www.fundsyes.com/Tool/SuggestionList.aspx)

鉅亨網投顧 獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。