2月人民幣中間價貶值0.27% 年內漲幅全回吐

鉅亨網新聞中心 2014-02-28 10:49

作者 陳周陽

北京(CNFIN.COM / XINHUA08.COM)--2月以來,人民幣匯率出現一波罕見貶值走勢,人民幣中間價悉數回吐年內漲幅,人民幣即期匯率更是跌至去年8月時的水平。對於市場的關注與解讀,外匯局回應稱,近期人民幣匯率走勢是市場主體調整前期人民幣交易規則的結果,其與發達和新興市場貨幣的波動相比屬於正常范圍,不必過分解讀,並提醒人民幣匯率雙向波動將成為常態。

| 月份 | 人民幣中間價漲跌幅 | 人民幣即期匯率漲跌幅 ? (截至2月27日) |

| 1月 | 0.13%↓ | 0.10%↓ |

| 2月 | 0.27%↓ | 1.12%↓ |

| 年度 | 0.40%↓ | 1.22%↓ |

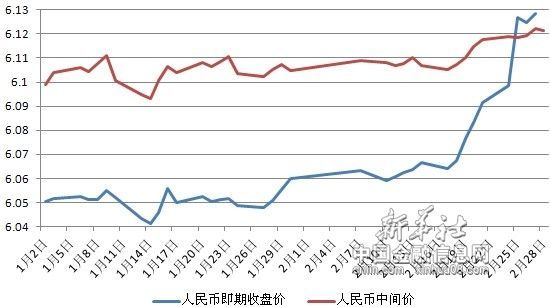

據中國金融資訊網人民幣頻道統計,在2月的16個交易日里,人民幣兌美元中間價有10個交易日下跌,6個交易日上漲,最大跌幅為43個基點,最大漲幅為30個基點。全月來看,自2月18日開始的持續兩周的貶值,令人民幣兌美元中間價基本回吐2014年以來累積的上漲幅度,回到去年12初時的水平。

今年1月,國際資本流出新興市場導致新興市場國家貨幣普遍大幅貶值。人民幣則呈現出一枝獨秀的升值走勢,人民幣兌美元中間價和即期價在1月中旬雙雙創下匯改新高。

然而,自1月末以來,人民幣匯率顯著走軟。從2月18日起,人民幣兌美元中間價連續五個交易日走低,一改此前升值態勢。2月24日,人民幣兌美元中間價創年內新低,報6.1176。在25日小幅反彈后,人民幣匯率中間價再次出現兩連跌,並更新年內新低至6.1224。2月最後一個交易日,人民幣兌美元中間價較前一交易日上漲10個基點,報6.1214。自從1月14日創下6.0930的2005年匯改以來高點之后,已累計下跌284個基點或0.46%。2月人民幣兌美元中間價累計下跌0.27%,2014年以來則累計貶值0.40%。

| ? | 中間價 | 即期收盤價 | 即期匯價盤中 | 即期收盤價相對中間價 偏離幅度 | 即期匯價日內波幅 | |||||

| 日期 | 水平 | 日期 | 水平 | 日期 | 水平 | |||||

| 日期 | 水平 | 日期 | 水平 | |||||||

| 最高 | 2月17日 | 6.1050 | 2月10日 | 6.0593 | 2月11日 | 6.0576 | 2月10日 | 0.81% | 2月25日 | 307bp |

| 最低 | 2月27日 | 6.1224 | 2月28日 | 6.1284 | 2月26日 | 6.1351 | 2月25日 | -0.13% | 2月13日 | 29bp |

| 均值 | -- | -- | -- | 0.49% | 83bp | |||||

在岸即期市場,截至27日的15個交易日里,人民幣兌美元即期匯率有12個交易出現下跌,僅有3個交易日上漲,其中最大跌幅達282個基點,最大漲幅僅為41個基點。月初至2月18日,人民幣兌美元即期匯率波動不大。在中間價連續走低及大行購匯的影響下,從18日至25日,人民幣即期匯率連續6個交易日走低,累計貶值幅度達到1.02%,其中僅25日就下挫282個基點。

經歷了六連跌,26日人民幣即期匯率小幅收高18個基點,出現止跌企穩跡象。27日人民幣兌美元即期匯率再次收低至6.1284,近8個交易日,有7個交易日出現下跌,並且即期匯率連續3個交易日低於中間價。至此,經過此輪跌勢,人民幣兌美元即期匯率已經跌至去年8月初時的水平,盡數回吐7個月來的累計漲幅。截至27日收盤,2月人民幣兌美元即期匯率累計下跌1.12%,2014年以來累計貶值1.22%。

在岸市場人民幣匯率貶值的同時,離岸人民幣則出現了更大幅度的貶值。2月17日-21日當周,離岸市場人民幣兌美元即期匯率一舉跌破6.09的強支撐位,基本回到去年11月時的盤整平臺。

21日當周,離岸人民幣即期匯率單周大跌500個基點,累計跌幅達到0.83%,跌幅遠大於在岸人民幣0.40%的貶值幅度。離岸人民幣不但全數回吐今年以來的升值幅度,還名列當周表現最差的亞洲貨幣之一。這也讓人民幣波動度由不到1%擴大至2.8%,為去年5月以來最高。

離岸人民幣更大的貶值幅度,也使得在離岸人民幣超過300個基點的匯差基本消失。在岸、離岸人民幣一直存在匯率差,而且離岸人民幣一直存在對在岸人民幣的溢價。在人民幣貶值預期下,以及在岸、離岸人民幣匯率差收窄,短期的投機性資金會減少,有利於打擊、擠出套利投機資金。

進入本周,離岸人民幣即期匯率在連跌五個交易日后開始反彈。27日,香港離岸人民幣即期匯率連續第二走高,盤尾時報6.1084,在離岸人民幣匯率差也再次擴大至200個基點。

針對本輪境內外市場人民幣匯率出現的連續走低,國家外匯管理局26日回應稱,最近,境內外市場人民幣匯率確實出現了雙向波動。對此,要從以下幾方面來看:一是近期人民幣匯率走勢是市場主體調整前期人民幣交易規則的結果。二是這次匯率波動幅度與發達和新興市場貨幣的波動相比屬於正常波動,不必過分解讀。三是隨著人民幣匯率形成機制改革的深化和市場決定性作用的發揮,人民幣匯率雙向波動將成為常態,市場主體應主動適應、積極應對。四是人民幣匯率在均衡合理水平上的雙向波動有利於促進國際收支平衡、改善涉外經濟環境、防范金融風險。

經過本輪急跌之后,目前人民幣兌美元即期匯價與中間價價差明顯收窄,市場上曾經十分穩固的人民幣升值預期也出現松動。分析人士認為,伴隨市場預期扭轉,人民幣短期內或放緩跌勢、步入弱勢整理階段;全年來看,匯率有望呈現雙向波動、寬幅震盪走勢,總體升、貶幅度或都有限。

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。