居于一隅資金缺口大 長和化工迎周期性不利因素

鉅亨網新聞中心

ipo觀察:居於一隅資金缺口大 長和化工迎周期性不利因素

長和化工股份有限公司,位於黑龍江省安達市,主營瀝青產品生產與銷售。這家居於東北地區東北角的企業,是黑龍江省最大的瀝青生產企業,正面臨著省內市場需求周期性下降的困境。公司實際控制人紀振宇同高寧(紀振宇之妻)、高鵬(高寧之弟)3人在本次發行前持有長和化工92%的股份,在發行后股份稀釋情況下持有68.97%的股份。

省內無米下炊 省外市場拓展緩慢

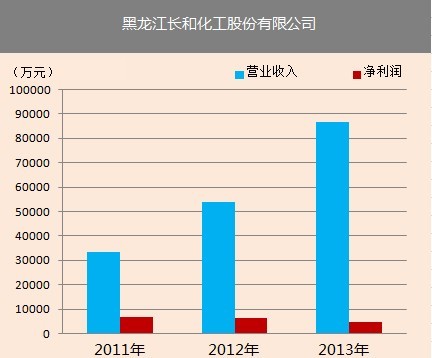

2009年起,黑龍江公路建設“三年決戰”大幕開啟,得益於此次公路建設高峰,大和化工承接了省內諸多路面鋪筑期的重點工程,營業收入不斷遞增。而在2013年之后,多數項目完工,瀝青需求回落。2014 年長和化工預計省內市場以非重點工程及路網改造工程為主,未簽訂大金額合同,其在河北省中標項目尚未簽訂供貨合同。值得注意的是,雖然大和化工營業收入從2011年的3.32億元提高到2013年的8.65億元,但銷售費用等大幅增加,凈利逐年下降。

囿於地理位置限制,長和化工在國內其他地區幾乎沒有市場份額。同行業的外資企業殼牌、泰普克瀝青,國內的寶利瀝青(300135,股吧)等企業在國內范圍基本版面完成。

公司本身也意識到客戶集中度過高的問題,開始將業務觸角向內蒙古、河北等地延伸。鑒於專業瀝青產品長時間存儲易產生離析分層、反復加熱導致效能下降,通常產品具有300-500公里的運輸半徑限制。長和化工想要拓展外圍市場,需要擴充新市場地區產能,這對資金有較大要求。公司業務拓展后,收入區域分布和銷售客戶將發生較大變化,經營風險不言而喻。招股說明書顯示,公司募資2.6億,主要用於子公司路達瀝青、安利達瀝青擴充產能項目。此前安利達賬面下原值為3686.43萬元資產已為公司借款提供抵押擔保,長和化工兩批次分別為5,034.521噸及3,372.444噸的進口瀝青也已用於借款質押。

ipo風險提示

季節性風險

道路建設項目對氣候條件特別是氣溫、降水等方面具有一定的要求,我國不同區域受氣溫和降雨方面的影響,一般每年5月至10月間為道路建設高峰期,而11月至次年4月間則為道路建設淡季。道路建設項目特有的季節性生產等因素造成公司生產經營具有一定的季節性變化。公司每年11月至次年4月生產淡季產能利用率相對低,而5月至10月份則為生產旺季,產能利用較高甚至出現產能不足。由於生產的間歇性導致收入、利潤更多的體現在第二和第三季度,而其他季度則收入、利潤相對較低,波動性較大。

國外廠家進入風險

專業瀝青行業已基本形成了以國內專業瀝青生產廠家為主體,其他國內大型石化企業等附屬瀝青生產企業為補充,國外大型石化公司下屬企業或專業瀝青生產企業為新進勢力的三方競爭格局。其中,國外專業瀝青生產企業多為跨國石化集團的下屬企業,像泰普克、sk、殼牌等下屬瀝青生產企業實力雄厚,產品質量和研發能力都占有一定優勢。綜合來看,如果未來國外瀝青生產企業逐步深入國內市場后,依托其品牌優勢、石化資源優勢等將會給本土生產企業帶來較大的競爭壓力。

產品結構變化風險

2011年之前,公司業務結構中來料代加工改性瀝青占比較大,2012年以來隨著內蒙古市場的開拓,公司收入結構中生產銷售專業瀝青占比逐步上升,來料代加工比重則有所下降。2011年-2013年,來料代加工改性瀝青毛利額占比分別為:70.79%、49.81%、3.34%。“生產銷售專業瀝青”方式需要占用資金采購基質瀝青等原材料,對公司存貨管理、資金運作等提出了新的挑戰。隨著公司主營業務市場區域的變化,產品和收入結構可能進一步發生變化。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇