鉅亨台北資料中心

全球債市經過2015年下半年修正,投資人風險偏好回復,2016年中國市場聚焦經濟改革加上GDP穩定成長,亞洲債券市場今年第一季表現亮眼,漲幅達3.55%。展望未來,亞債目前利差位於合理區間,殖利率具吸引力,長期投資正報酬機率高,投資人可納入投資組合並做為核心標的。

NN (L) 亞洲債券基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)經理人庾宏璟(Joep Huntjens) 表示,2015年亞洲債券表現溫和,主要原因在於對美國利率將上升的預期以及對於中國經濟與股市的擔憂,2015年亞債總報酬率達2.8%,但表現仍優於整體新興市場債及美國投資級債;而2016年第一季亞債報酬率為3.55%,表現不俗。由於中國企業傾向發行成本較低的人民幣計價債券,今年強勢貨幣亞洲債券發行量將出現下降的情況,故市場對亞債需求將支撐價格表現。

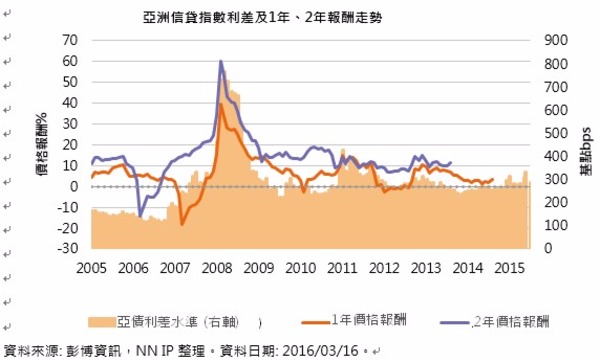

檢視現況,JPMorgan亞洲信貸指數與公債指數之利差水準仍處合理範圍,約300基本點左右;從2005年亞債指數成立以來表現分析,若在目前的利差水準投資亞債並持有達2年,其滾動報酬自指數成立來均為正報酬。此外相對美國公債殖利率不到2%,亞洲債券殖利率仍有4.5%至5%,明顯較具吸引力(資料來源:彭博資訊2016/3/16)。在違約率上,相較新興歐洲、拉美等高收債,亞洲高收益債券違約率亦較低。

庾宏璟指出,2016年中國仍是主導亞洲債市走向的關鍵因子,而北京當局將透過貨幣及財政政策支持成長,另外,中國產業轉型,服務業比重由30年前的29%成長至目前的51%,由於致力經濟轉型為消費帶動模式,零售銷售也持續上升;長線觀察,預估人民幣將逐漸貶值,但不會崩盤,中國經濟表現可望力求平衡,也有助於亞債發展的穩定性。

展望2016年亞洲信貸市場,庾宏璟認為,企業營運環境分歧是一項挑戰,中國地產商的發債量與價格在官方提出刺激政策後回升,但低油價也對私人能源開採探勘及原油服務公司構成威脅,預估能源產業中小型公司(服務)以及原物料產業的違約狀況將會上升。

針對目前投資組合,庾宏璟指出,去年中國部位修正後已低接加碼,隨著中國債券價格已回到合理水位,加碼中國部位已略微調降;現階段看好並加碼的國家為印尼及印度,印尼經濟成長溫和,投資環境吸引人,企業獲利及企業債券評價正面,值得加碼;另外,相對減持經濟狀況偏弱的菲律賓、南韓及香港債券。

圖一:儘管市場波動,但投資亞債長期獲得正報酬機率高(%)

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知,本公司及銷售機構均備有基金公開說明書(或中譯本)或投資人須知,投資人亦可至公開資訊觀測站或境外基金資訊觀測站中查詢。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知,本公司及銷售機構均備有基金公開說明書(或中譯本)或投資人須知,投資人亦可至公開資訊觀測站或境外基金資訊觀測站中查詢。

由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故高收益債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。高收益債券基金不適合無法承擔相關風險之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站查詢。本基金配息前未先扣除應負擔之相關費用。

基金涉及投資新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。依金管會規定,投信基金直接投資大陸地區有價證券僅限掛牌上市有價證券,境外基金投資大陸地區有價證券則不得超過該基金資產淨值之10%,投資人須留意中國市場特定政治、經濟與市場等投資風險。

部份基金或所投資之債券子基金,可能投資美國Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

定時定額投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。

本公司提供之新聞稿,均依照投信投顧會員及其銷售機構從事廣告及營業活動行為規範,若須重製或編製新聞稿,應以公司公開資料為主,不得誇大不實。

上一篇

下一篇