鉅亨網新聞中心

報告摘要:

焦炭產量增速低於粗鋼生鐵產量增速,獨立焦化廠開工率已經回升,鋼廠需求不旺,庫存中等,隨需隨采顯示供需兩弱。

焦炭出口量快速激增,但總量僅焦炭產量2%,難以拉動龐大的焦炭供應量。焦煤價格基本同步下跌,對焦炭支撐力度有限。

經濟發展的周期性和結構調整的復雜性,決定了大宗商品價格不可能像前幾年一樣大漲大跌,波動區間也不能簡單參照前幾年價格波動區間,因此分析大宗商品價格波動的性質和趨勢比具體壓力位和支撐位可能更有意義。

宏觀面上沒有新的利空訊息,利多的微調政策緩慢的發酵,符合年報中對價格波動幅度收斂,長期區間震盪的判斷。

焦炭主力合約1409將在6月底完成移倉換月,在資金關注減弱,空頭占據優勢不變的局面下,預計在6月剩下的不足20個交易日中,焦炭將延續底部震盪格局。

一、供需環境比較平穩

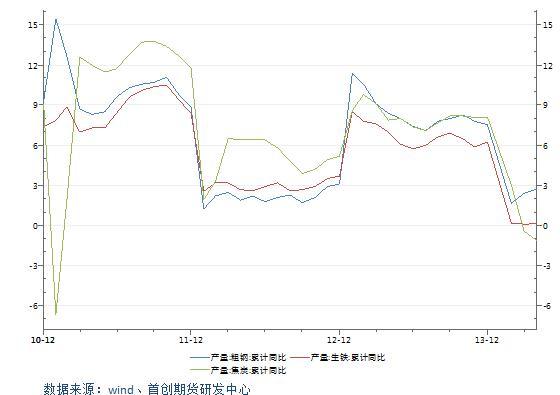

從產業鏈角度來看,相對於螺紋,焦炭基本面在略有好轉。2014年1-4月,粗鋼、生鐵累計產量20270萬噸、17970萬噸,累計同比增長2.4%、0.1%,而焦炭累計產量11433萬噸,累計同比下降0.4%。從粗鋼產量看,鋼廠生產一直維持高位,但焦炭企業開工率相比去年底已經回落不少。

圖1:粗鋼、生鐵、焦炭累計產量同比增幅

從焦化廠的開工率來看,首先進過幾年的發展,大型企業的抗風險能力明顯增強,開工率總體呈高位態勢,與中小型企業的差距逐步拉大。中小企業開工率跟隨價格波動比較一致,把獨立焦化廠開工率與焦炭價格走勢進行對比,發現開工率的低點與期貨盤面價格的低點相對應,目前焦炭企業開工率回升,從另一個層面理解,就是焦化廠需求比3月底略有好轉。

圖2:獨立焦化廠開工率

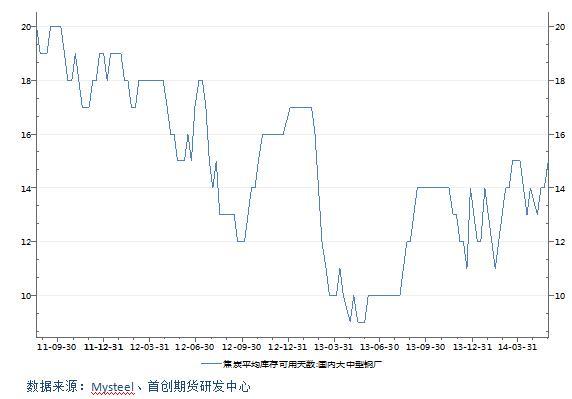

鋼廠原料基本隨需隨采,平均可用天數目前在15天左右,考慮到現貨價格已經持續低迷,后期又沒有可預期的供應緊張或運輸緊張因素,因此鋼廠沒有動力積極補庫。

圖3:鋼廠焦炭庫存平均可用天數

2014年1-4月焦炭累計出口量240.96萬噸,占產量的2.1%,已經超過2013年全年出口量的一半。出口量快速增加名義上有利於緩解國內供需矛盾,但從量上來看,小馬拉大車,心有余而力不足。

從期現基差來看,5月以來基差基本在交割成本之間波動,期現處於無套利區間,在這種局面,期貨與現貨缺乏相互指引。

圖4:焦炭期現基差

在分析焦炭價格走勢時,常會提到焦煤的支撐作用。在焦煤比較緊缺,進口量逐年增大的背景下,焦炭生鐵生產快速增長的背景下,焦煤的價格確實給焦炭下跌有一定的地步支撐。目前全球范圍內的焦煤過剩之言不絕於耳,首先從大的供需面上粉碎了供應緊張的基調;其次煉焦煤期貨的上市,其成交活躍市場認可度高,客觀現實上已經奪取了大型煤礦的定價權,使得期貨價格體現金融屬性的同時,現貨價格調整幅度和頻率也在加快;第三,期貨市場套期保值功能與政策上關閉小煤礦相呼應,加速淘汰抗市場風險能力弱的企業,同時也是在洗牌貿易商。

從焦煤期貨盤面也能看到,在螺紋和焦炭價格下跌過程中,焦煤期貨的價格也是同步下跌。由於焦煤規格品級多,而上市焦煤期貨標的為主焦煤,因此焦炭實際生產的成本變化並不與期貨價格變化同步。但基於進口焦煤數量沒有大幅降低,煤礦也沒有大范圍停產,所謂的成本支撐力度還是較弱的。

二、宏觀氛圍等待轉機

從產業鏈大背景看,價格缺乏上升動力。

首先,從長遠來看,市場擔憂經濟增速下滑導致鋼材產量增速下滑,這一預期市場高度一致,差別在於預計增速下滑的幅度。這也是黑色產業鏈的大宗商品價格重心普遍下移。

圖5:固定資產投資增速

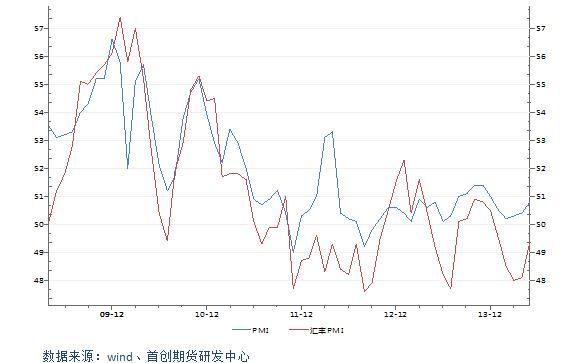

從pmi數據看,近一年來,官方pmi與匯豐pmi走勢基本一致,但官方數據略高,今年以來匯豐pmi基本在50以下,官方基本pmi基本在50以上,這種區間的變化,深層次反應的是結構調整的陣痛。從這個層面來看,經濟發展的周期性和結構調整的復雜性,決定了大宗商品價格不可能像前幾年一樣大漲大跌,波動區間也不能簡單參照前幾年價格波動區間,因此分析大宗商品價格波動的性質和趨勢比具體壓力位和支撐位可能更有意義。

圖6:pmi

其次,春節后鋼材社會庫存持續下降,鋼廠生產也保持高位,但這種局面下,鋼價並沒有有效企穩回升。代表市場心態相對悲觀。

再次,雨季來臨和夏季高溫導致的鋼材需求強度減弱,這種難以量化的預期既無力進一步打壓鋼價破3000,也不利於提振鋼市。

此外,一系列微調刺激政策落地慢、見效慢,轉變市場預期需要時間。從4月初的減稅、棚戶區改造以及加大鐵路投資力度;到京津冀一體化、長江經濟帶發展以及推出80個重點項目;到出臺《國九條》強調金融支援實體發展、國開行發行住宅金融專項債券,以及發行4000億地方債,其中10省市自發自還,5月30日,國務院召開會議要求擴大定向降準和再貸款力度,同時規範同業的發展。從宏觀來看,六月出現錢荒的概率較小,但落實到拉動鋼材實際需求上尚需觀察。

總體而言,宏觀面上沒有新的利空訊息,利多的微調政策緩慢的發酵,但對鋼材實際拉動難以量化,淘汰落后的產量微不足道。在此背景下,符合年報中對價格波動幅度收斂,長期區間震盪的判斷。

三、資金缺乏興趣

5月以來焦炭1409一直在底部區間徘徊,成交和持倉都開始萎縮,顯示沒有趨勢行情下,資金焦點開始轉移。資金是推動行情演變的直接動力,縮量減倉的后果就是價格上行無力,弱勢震盪。

圖7:焦炭1409走勢

根據慣例,焦炭主力合約1409將在6月底完成移倉換月,目前焦炭1501比1409高54,2013年換月期間1月合約與9月合約價差在40-70之間,也就是說通過換月,焦炭價格將顯著抬升。

在宏觀面與現貨面缺乏指引的背景下,鑒於焦炭期價與螺紋期價的高度相關性,螺紋價格對焦炭價格具有一定的指向作用。而近一個月來,螺紋表現比焦炭還弱,螺紋-焦炭比值從2.77回落至2.62,顯然螺紋對焦炭缺乏帶動作用,且螺紋目前逼近3000整數關口,市場心態復雜,難以對焦價形成支撐。

從資金面看,空頭依然占據顯著優勢局面仍在延續,主力持倉基本穩若磐石,沒有任何一方有退出的跡象。雙方糾結的狀態在價格沒有突破底部震盪區間之前都難以打破。

圖8:焦炭1409主力前20名持倉

四、小結

總體來說,市場沒有進一步利空訊息,基本面在緩慢的好轉,市場信心等待恢復,由於焦炭行業依賴鋼鐵行業,因此鋼價在沒有顯著企穩回升前,焦炭價格也上升力度不足,總體定位在底部震盪格局,預計在6月剩下的不足20個交易日中,焦炭1409將在1100-1200之間區間震盪。操作上可把這個區間分十等分,1140以下以做多為主要思路,1160以上以做空為主要思路,縮短持倉周期,區間交易。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇