中州期貨2隊:黑暗中暗藏曙光 短期豆類存反彈

鉅亨網新聞中心

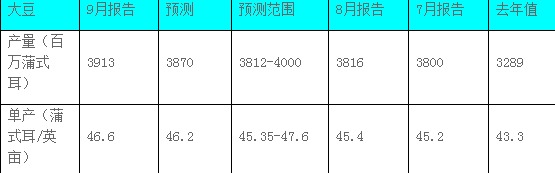

2014年美豆豐產預期強烈,美國農業部9月份供需報告里給出的美豆單產預估46.6蒲式耳,種植面積84.8百萬英畝,總產量高達3913百萬蒲式耳。市場預期10月份美豆單產將會被上調至47蒲式耳每英畝。機構普遍認為,美國今年種植季節風調雨順,面臨豐收的可能性較大。而在終端需求沒有明顯改善的背景下,全球農產品(000061,股吧)整體供應充足,油脂油料市場供應呈現寬鬆局面。

一、全球大豆豐產格局初現壓制油脂油料價格

1、usda9月數據上調超預期

usda9月作物供需報告預計大豆產量 39.1億蒲式耳,(高於分析師均值 38.82)較8月預估值提高 3%,較上年提高 19%。預計大豆單產46.6蒲/英畝(高於分析師均值46.2),較 8月預估提高 1.2蒲/英畝,較上年提高3.3蒲/英畝。

2、產區天氣堪稱完美有利於大豆生在

8月下旬,美國中西部整體降水量為常年水平的1.5-3倍,氣溫接近常年略偏高,基本滿足大豆、玉米作物生長后期水熱需求。目前,95%的美豆已完成結莢並陸續進入灌漿期,90%的玉米完成灌漿,在作物即將完熟的最後階段,良好的天氣繼續助力高產預期,其中大湖區增產潛力尤為強勁。雖然多國氣象機構一再下調厄爾尼諾出現的幾率,但專家一致預計厄爾尼諾現象將在9月到10月期間出現,強度可能較弱,這一點值得注意。

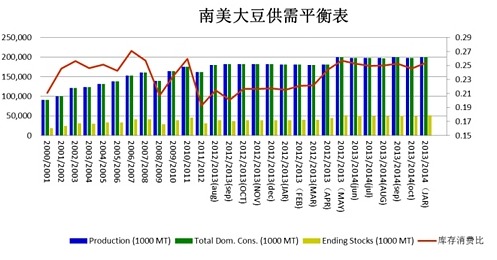

3、南美大豆種植面積小幅上調

隨著9月15日巴西大豆播種期的到來,南美播種將有序拉開。本次報告,另一個加重市場壓力的因素,不得不提到usda 對南美下半年產量的預估調整。usda本次分別較8月份提高巴西產量300萬噸至9400萬噸,阿根廷100萬噸至5500萬噸。巴西方面,usda 和目前大多數巴西專業咨詢機構的預估一致,都將認為巴西今年的大豆種植面積將提高 4-5%的水平,至3100萬公頃,這其中 usda給出的理由和市場的看法仍然一致,巴西南部的種植地區將因玉米更次的利潤空間而被大豆所替代,而馬托格羅索等中西部地區將繼續擴大牧場和塞拉多草原的轉耕面積。阿根廷的種植面積,usda本次預估較8月的1960萬公頃提高40萬至2000公頃,同時較去年的1980萬提高20萬公頃,其理由依然是阿根廷農戶將減少玉米播種而轉向大豆。

二、國內大豆獨立特征明顯分庭抗禮之勢形成

在外盤沒有節操連續下跌之際,國內連豆卻走出獨立行情,9月16連豆主力合約1501甚至觸及漲停板,為何在周邊一片黯淡的情況下,連豆卻能獨善其身甚至價格節節攀高呢?

1、非轉基因概念逐漸深入人心

隨著我國國產大豆壓榨量的降低,我國國產大豆跟進口大豆價格相關性逐步降低,大商所豆一與美豆期價走勢迥異,國產大豆食品豆需求主導市場走勢。

2014年8月28日上午,恒大集團在廣州恒大中心宣布旗下產品恒大糧油正式上市。在9月1日舉行的全國訂貨會上,恒大推出的6款糧油產品賣點主要集中在“有機”、“100%非轉基因”兩大標簽上,其中恒大有機大豆油零售價239元/500ml,恒大綠色大豆油(菜籽油)零售價21元/500ml。

目前,恒大集團已經收購了黑龍江陽霖油脂集團生產豆油,該集團現有3條大豆生產線,大豆壓榨年產能180萬噸,市場預期新季大豆上市后,恒大集團勢必加大大豆收購量,刺激國內以大豆為首的非轉基因農產品的需求,有利於提振國產大豆價格。

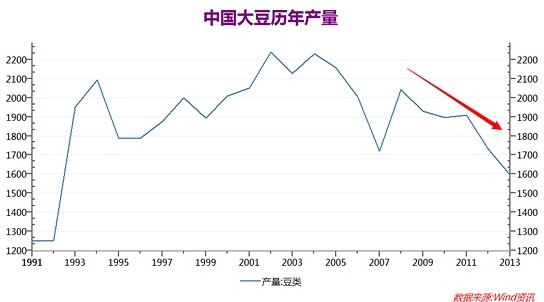

2、國內大豆減產預期為大豆價格提供支撐

我國大豆種植收益低下,大豆種植面積持續下降,按照數據預估,我國2014/2015大豆產量預估只有1080萬噸,較上年度下降100萬噸,下降幅度達到8.4%,一些人士預計下降幅度超過10%。國內農戶種植大豆的積極性較低,政府大豆目標價上調至4800元/噸,對大豆價格形成提振。

根據氣象部門預測,8月華北、黃淮、江淮、江漢等地旱情持續發展,形成夏秋連旱的不利局面,黃淮、華北以及內蒙古地區,是我國大豆主產區,大豆種植面積及總產量全國占比均在30%以上。一些機構預計,今年全國大豆產量減產10%的可能性較大,國產大豆減產為大豆價格提供支撐。

3、氣候變冷周期下有早霜可能性

俄羅斯地區新聞網8月27日發布一則訊息稱,科學家最近一項研究發現,太陽活動已開始減弱,或導致全球變冷。文章稱,太陽活動正持續減弱,而此現象則會導致全球性大災難的出現,或會出現下一個冰河期。科學家稱,天氣變化已經開始,地球上更加頻繁出現的霜凍正是由於太陽活動減弱引起的。有關專家還對未來三年的天氣做了預測,並指出,未來嚴寒天氣將會籠罩地球。因此建議地球上的居民儲備御寒衣物。

雖然這一研究尚未得到證實,不過今年7-8月份河南發生63年一遇的干旱,夏季氣溫偏低等事件,都使人聯想到太陽黑子極低年可能給地球帶來氣候異常,因此氣候也是當下市場極為關心的問題。據衣阿華州立大學的農業氣象學家艾爾文?泰勒表示,從長期來看,今年天氣類似於去年,當時出現了極地漩渦和冬季極寒天氣。雖然市場極度弱勢,但早霜天氣值得關注。

[NT:PAGE=$] 三、生豬積極補欄 但豆粕短期供需平衡

1、生豬價格反彈,豬糧比回升

截止 8 月 29日,國內生豬價格繼續呈現小幅上漲走勢,平均價格 15.24元/公斤,較上月末上漲 1.06 元/公斤。豬糧比為 6.00:1,較上月末上漲 0.25。目前,全國生豬均價呈緩慢上漲,豆粕、玉米等飼料原料的需求步入旺季,使養殖成本有所增加,從而縮小了養殖盈利空間,因此養殖戶對飼料的需求仍表示謹慎的態度。總體來看,全國豬價將繼續呈上揚態勢發展,后期隨著大中院校開學及國慶的來臨,肉類消耗會逐漸增多,預計短周期內豬價依然偏強。

全國22省市豬肉價格走勢

2、飼料需求環比將明顯上升,水產料需求下降

據納入調查的35家大中小型飼料廠統計情況如下:2014年8月份全價飼料產量47.05萬噸,環比2014年7月份42.02萬噸增長11.97%,同比2013年8月份的57.37萬噸下降17.99%。進入8月份,國內養殖業進入旺季,雖不如往年,但豬料、禽料、水產料用量均有所增加,使得8月份豆粕用量增至7.21萬噸,月比增長11.09%,而由於8月份飼料廠新采購豆粕量並不多,大多以消耗庫存為主,使得本月飼料廠豆粕庫存量有所下降。進入9月份,天氣轉涼,水產養殖業旺季將逐步進入尾聲,預計9月份飼料產量將有所減少,初步預期下降至46萬噸,降幅2.23%。

就今年水產養殖整個形勢來看,除上半年因為天氣原因水產養殖投苗相比往年推遲20天左右,華南、華中、華東整個水產養殖市場表現是好於去年的。但從中國飼料協會資訊中心公布數據來看,2014年上半年全國飼料總產量8300萬噸,同比下降3%。其中,水產飼料下降幅度最大,同比下降10%。

四、油脂短線反彈不改長期弱勢

1、我國油脂油料進口供應依然充足

截止8月份我國進口植物油472萬噸,同比減少69萬噸,大豆進口同比增加668萬噸,折合豆油進口增加約120.24萬噸,而菜籽(進口同比增加110.9萬噸(7月數據),折合菜籽油進口46.58萬噸,所以截止8月份,我國油脂油料進口增量約為88.48萬噸,增幅約6.44%。分項來看,豆油(大豆和豆油)供應增加126.26萬噸,排名居前。棕櫚油進口減少12.84萬噸,而菜籽油供應基本與去年持平。除此之外,

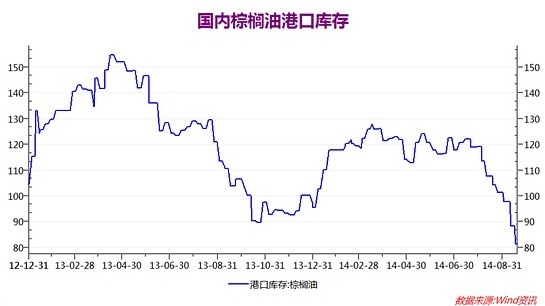

2、棕櫚油去庫存明顯,進口減少限制棕櫚油下跌空間

截止9月15日,我國大豆港口庫存675.6萬噸,雖然較前期高點有所回落,但仍然較去年同期增加了近78萬噸。我國棕櫚油港口庫存88.31萬噸,較7月中旬庫存減少了近30萬噸。棕櫚油去庫存的主要原因是國內進口商信用證出現問題,進口融資的總額度變小,預期后期我國進口將明顯縮減,這也將緩解國內油脂過剩的局面,對油脂利好,這也是本輪反彈的主要原因。受此影響,棕櫚油比較造成外弱內強的局面,相比之下豆油的供應依然充足,其反彈力度將明顯弱於棕櫚油。

五、8月經濟數據全面下滑,降息概率不大

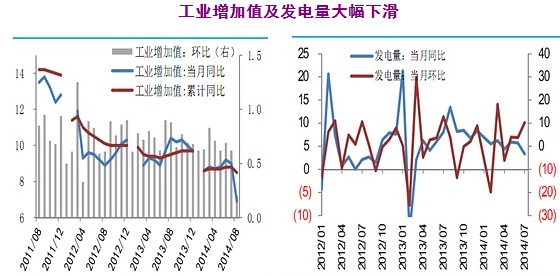

8月經濟數據全面下滑,工業、電力、投資等主要經濟指標增速有所回落。從反映實體經濟的工業增加值方面來看,8月份,我國規模以上工業增加值同比實際增長6.9%,比7月份回落2.12個百分點,發電量同比下降2.2%。作為拉動經濟增速的馬車之一,1~8月份,我國固定資產投資(不含農戶)同比名義增長16.5%,增速比1~7月份回落0.5個百分點。8 月份的經濟數據基本上可以認為是全面下滑的,原因可以認為是前期“微刺激”政策的效力正在逐漸減弱。

對於這種情況,昨天傳言央行對五大行定向slf5000億,相當於定向降準1次,不過市場反應一般。我們判斷這種短期刺激不大可能會改變,目前經濟的運行軌跡,政策特征決定了流動性回收后經濟的后續走勢仍需持續觀察,若無后續進一步寬鬆的政策配合,經濟很難顯著回升,但短期內降準降息的概率仍不大。

六、短中期投資機會及操作規則

短線規則:

全球大豆豐產以及宏觀經濟復甦乏力等因素導致豆類中期看跌,不過在市場極度利空的情況下,輕微的利好將有可能引發反彈。目前來看,美豆部分州氣溫偏低、國內油脂庫存下滑等都有可能引發豆粕、豆油反彈,因此短線可嘗試買入豆粕、豆油操作,時間周期3-5天。

豆粕1501入場區間:3135-3200,止損3100,止盈3270;

豆油1501入場區間:6000-6100,止損5900,止盈6250;

中線規則:

大豆,我國東北產區大豆種植面積持續下滑及今年低溫天氣,令大豆產量及質量堪憂,另外,非轉基因概念炒作也為日漸稀少的國產大豆備受珍惜,預計連豆獨立震盪上行格局延續。豆粕價格雖然短期有可能反彈,但是從月度周期來看,依然易跌難漲,價格有望創下3年新低。豆油,國內油脂供應依然充足。豆油的大量進口供應增加,以及馬棕櫚油產量高峰的來臨,均限制油脂的反彈高度。預計油脂短暫反彈后仍將回歸弱勢,中線逢高沽空,時間周期1個月以上。

連豆1501做多區間:4500-4600,止損4400,中線持有,目標位4800;

豆粕1501做空區間:3100-3270,止損3350,中線持有,目標位2800;

豆油1501做空區間:6000-6200,止損6250,中線持有,目標位5500;

風險因素:

厄爾尼諾天氣爆發,且強度較大,給全球氣候帶來較大影響,從而給全球農產品供需帶來沖擊。

國內出臺大規模刺激政策,刺激經濟的同時副作用出現,通貨膨脹再次出現。

免責聲明

本報告的資訊均來源於公開資料,我公司對這些資訊的準確性和完整性不做任何保證,也不保證所包含的資訊和建議不會發生任何變更.我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的資訊或意見並不構成所述證券或期貨的買賣出價或征價,投資者據此作出的任何投資決策與本公司和作者無關。本報告版權僅為我公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制發布。如引用、刊發,須注明出處為永安期貨公司,且不得對本報告進行有悖原意的引用、刪節和修改。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇