鉅亨網新聞中心

——君德財富供稿

案例:家庭月收入1~2萬之間家庭理財規劃

家庭基本狀況:

上海;

父親稅前工資為13000元(稅前),有五險一金;

母親稅前工資為6000元(稅前),有五險一金,懷孕6個月,公立醫院。

有住房,每月月供4000多,有車。

存款18萬元,無信用卡。

月收入情況:

約10000元(父親稅后凈收入)

約4800元(母親稅后凈收入)

平均月支出情況:

a 營養補給:1000元

b 醫療費用:500元

c 飯費:2000元(朋友聚會較多)

d 交通工具、油費、汽車保養等:1300元

e 燃氣、水電、物業費:580元

f 日常用品:300元

g 電話、網費:400元

h 房屋月供:1000元(其他部分由雙方公積金繳納)

【目標】

每個月基本上剩余7000多,等孩子出生后每個月的消費會大幅上漲,所以想看看如何選擇理財產品,盡量多賺一些錢。

一、理財分析

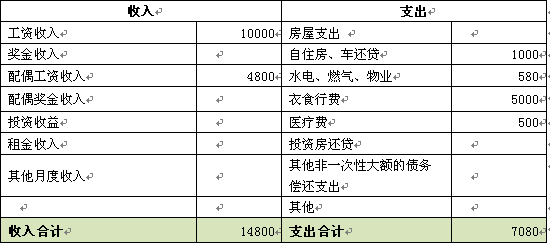

月度收支表

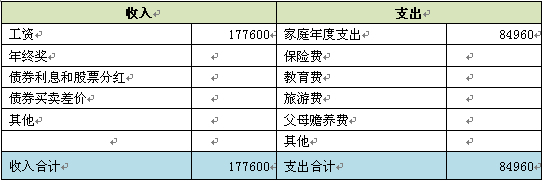

家庭年度收支表

二、理財建議

1、該家庭目前每月的支出為7080元,考慮到孩子即將出生,出生以后假定奶粉和其他必需品每月2000元,則家庭每月支出為9080元,家庭消費支出與月度稅后收入比即消費健康指數為61.35%,超出了該指標的上限,因此建議該家庭在消費這一塊能夠適當減少一些,目前控制在6000左右為宜,孩子出生以后控制在8000左右。

2、從目前來看,該家庭在商業保險(放心保)方面的補充不夠,因此建議增配一些商業保險。考慮到該家庭孩子即將出生,因此可以給母親買一些醫療健康方面的保險,待孩子出生之后,再給孩子買一些商業保險。年保費支出大概控制在2萬左右即可,該部分資金可用年結余來支付。

3、同時還需準備流動性的儲備資金,考慮到該家庭馬上要生小孩,流動資金保持在4萬元左右為宜,以活期和貨基的形式持有,該部分可以目前的銀行存款部分來補充。

通過以上的綜合安排,該家庭銀行存款為14萬元,年結余在8萬元左右,也就是可供理財的資金在22萬元左右,並且覆蓋了家庭各方面的風險和保障需求。因此,接下來就是如何實施理財計劃,以達到該家庭“盡量多賺一些錢”的目標。

結合該家庭的初始可投資金額,可以考慮一些投資門檻較低的理財產品,一部分投資銀行理財產品,預期收益率大概在4%-6%之間;還可投資一些有限合伙基金或酒交所的白酒理財產品,預期收益率大概在10%左右;還可選擇投資一些混合型基金等等,通過這樣的投資組合安排,來實現風險的分散和綜合收益的提高。

上一篇

下一篇