【王佳博(油脂油料組)】從做空豆棕價差看周期性策略的設計方法

鉅亨網新聞中心

周期性規則又稱季節性規則是農產品(000061,股吧)市場重要的分析及規則設計方法。在一般投資者眼中,旺季、淡季的簡單描述就是所謂判斷季節性表現的依據;但在交易員眼中,只有市場的客觀周期性走勢才能被嚴格定義為季節性波動,筆者為了強化概率將其定義為“強季節性”。

當市場已經清晰的展現出強季節性規律后,設計交易規則就成為整個操作流程的核心。筆者將該模式下的交易規則設計為以下幾個流程:

一、發現規律

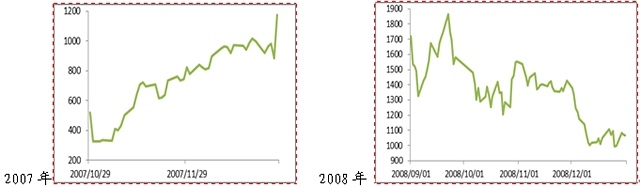

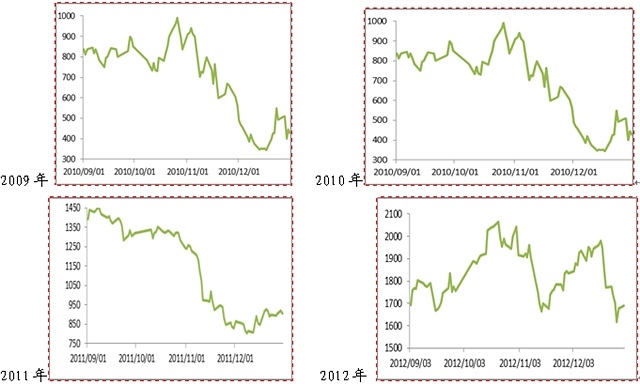

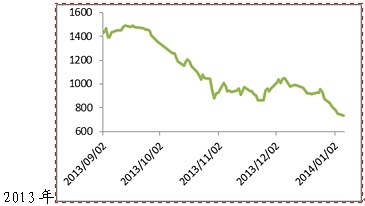

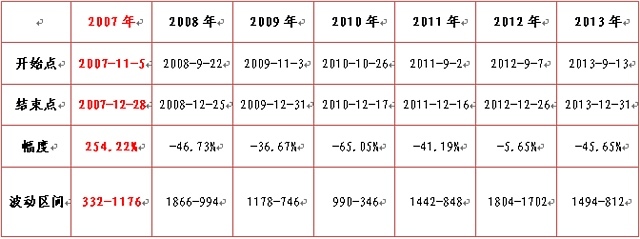

眾所周知,豆棕價差每年都會經歷上半年上漲,下半年下跌的強季節性表現。而客觀的描述歷史表現是規則設計的基礎.

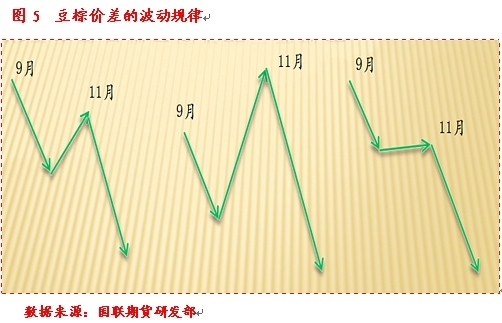

以上7年的表現可以清晰的發現,除了2007年,在每年的9月末至12月末豆棕價差都有一輪走弱的規律,其中9月與11月是價差的兩個重要變盤時點,價差往往在這個階段(完成反彈或橫盤)啟動主跌浪,以下是價差波動的具體區間:

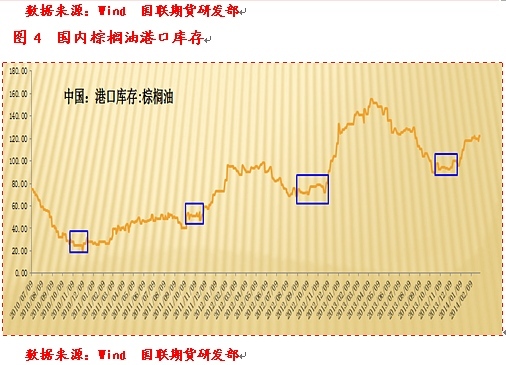

圖2 國內大豆港口庫存

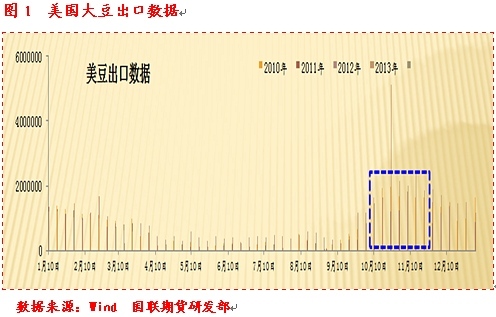

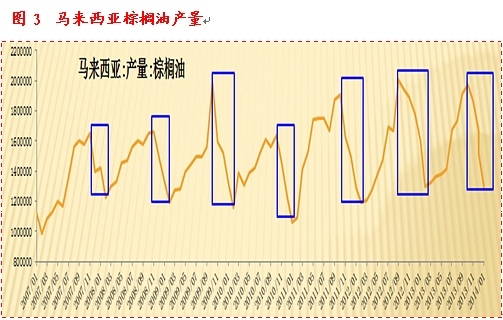

對比兩個替代品品種在下半年同期的供需情況,可以清晰的發現在每年9、10月份后,美豆供應成為市場的主要力量,對應國內港口的庫存也出現快速的上行,這對豆油無異形成了巨大的壓力;反觀棕櫚油市場,每年的9、10月份后,馬來西亞棕櫚油的產量都會出現季節性的回落周期,對應國內港口的庫存也呈現了低位徘徊的態勢。在這一增一減格局下,豆棕表現差異並形成回落格局也就合乎常理了。

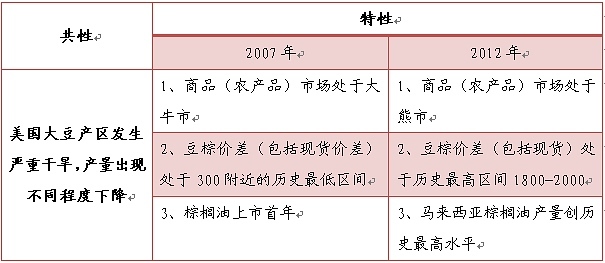

三、異常年份

如果投資市場有百之百確定的表現,那么市場的魅力也就徹底喪失了。“概率交易”是筆者推崇的開倉原則,在這原則下,異常情況下的剝離分析就變的十分重要。

從歷史表現看,2007年與2012年的表現較為異常,其中2007年完全是反周期價差上漲,2012是價差寬幅震盪,下跌區間較小。通過回顧兩個年度的價差表現及基本面特征,筆者總結出他們的共性和特性如下:

基於上述的歸納,可以確認當上述事件未發生的格局下,豆棕的頭寸可以作為周期性的規則模式順利推進;當上述事件某一條件(特別是共性)發生的時候,資金管理人就要謹慎考慮是否要將該規則劃入當年的規則池中了。

四、走勢特點

通過觀察,可以發現豆棕價差走勢基本呈現之字形的三波規律,其中11月前后的表現是分配資金的關鍵。

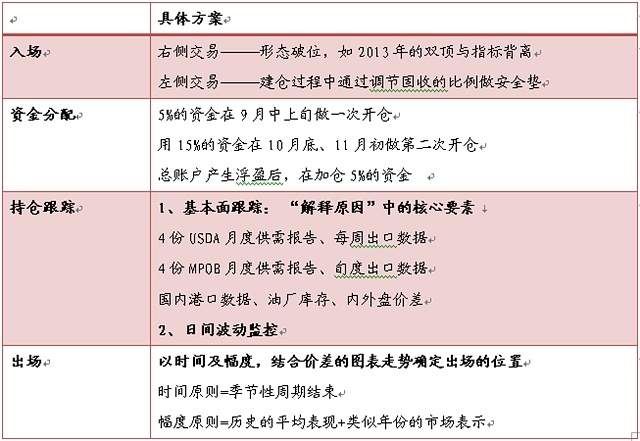

五、規則設計

五、規則設計

在明確了周期規則的數據支撐后,一套完整的規則模型便成為實現盈利的關鍵。這一模型應該包括明確的進場、持倉跟蹤、出場等一系列細節處理。

六、注意事項

豆棕價差,其內在的邏輯是消費的替代性,棕櫚油的物理特征(24°棕櫚油,氣溫低於24°,容易凝結)所主導的,這也是套利的本質,價差在區間的起起伏伏完全由兩個品種的每年的供需特點決定,而更多的時候是供給所主導的。如果內在邏輯,或者供給或需求一方出現本質或者說天翻地覆的變化,套利區間就可能發現突破。

比如說行業政策,或者下游行業出現爆發性的增長,或者說某一品種(因政策或特性)增加了另一種需求模式,比如說,政府規定或研究成果發現豆油可以完全替代汽油成為一種燃料,那么豆棕價差就會突破區間出現爆發式的上漲,在上漲的過程中,豆油和棕櫚油價格都會上漲,但棕櫚油是完全被動的,這種被動也就導致了價差的擴大。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇