鉅亨網新聞中心

一、油脂大背景:供給依然寬鬆

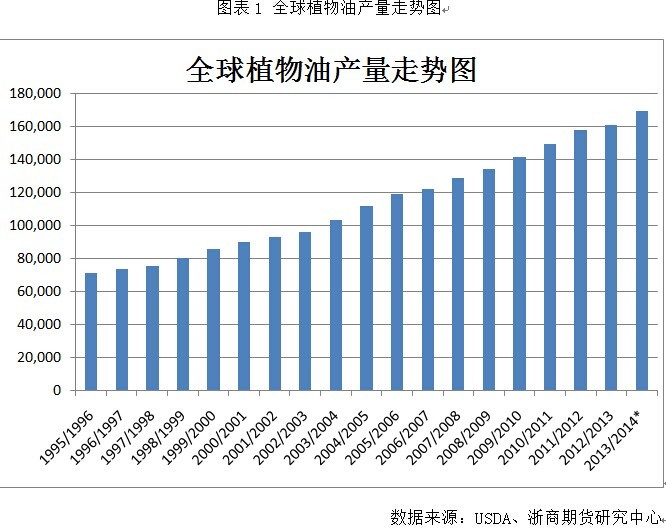

1、全球油脂供應情況

13/14年度全球植物油產量再創新高,達168,850千噸,較上年度提高5%,全球植物油供給格局依然寬鬆,對油脂期價總體承壓。

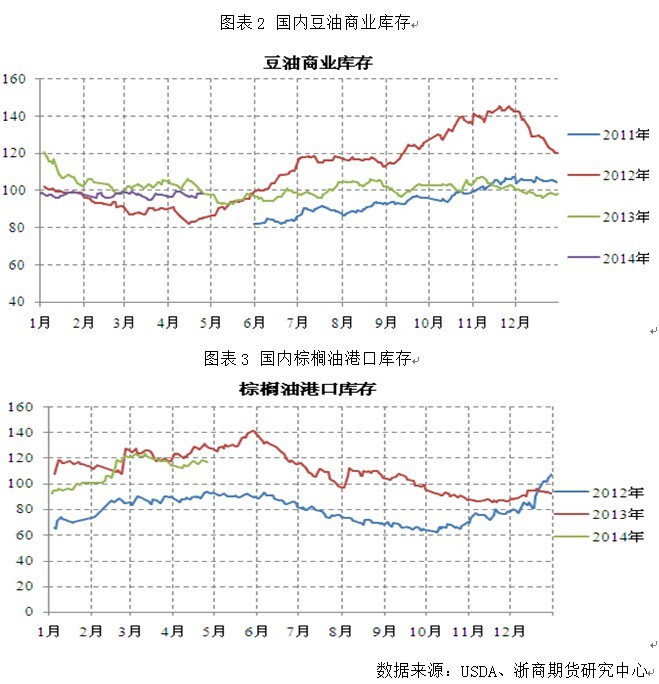

2、庫存壓力壓制現貨

當前國內油脂庫存依舊高企,截止4月25日,24度+低度棕櫚油庫存總量為117.14萬噸;豆油98.61萬噸,二者總庫存215.75萬噸,與去年同期大致持平,仍處較高水平。隨著油廠開工率持續上升,油脂去庫存仍將緩慢,壓制現貨。

二、豆粕

1、國內大豆供給壓力並未減少

usda 4月報告下調了巴西大豆產量100萬噸,不過全球市場將逐步感受到南美實質龐大的輸出壓力,尤其是國內市場。從3月下旬開始,巴西、阿根廷大豆升貼水持續走低,和cbot大豆持續漲勢形成明顯反差,側面反映南美大豆實際出口壓力,同時壓低了南美大豆的進口成本。

根據天下糧倉的最新到港預報,4月國內進口到港648萬噸,而5月到港預估上調30萬噸至580萬噸,6月仍保持530萬噸,則今年1-5月大豆到港將達到2762萬噸的歷史天量,且較2013年同期增幅高達34.1%。

而中國買家違約並沒有想象中嚴重,油廠洗船面臨較大的經濟和信用危機,隨著壓榨利潤的逐步改善,后期洗船意愿應有所降低;更多的可能是重新協定進口價格並如期或逾期到港。

2、未執行合同及下游補庫支援近月走強

前期壓榨虧損持續嚴重,油廠挺粕意愿濃厚,豆粕暫無太多下行空間;而豆粕價格的走高也刺激飼料企業補庫,尤其是5月后飼料產量的季節性回暖。豆粕價格的上漲也加速了油廠的開工,豆粕庫存增強,不過需求端的未執行合同同樣增加。

5月之后,不少油廠進入前期基差合同的執行狀態,油廠出貨心態良好,挺價信心增強,同時油廠盤面空頭的回補也拉升了近月期價。

三、結論:

油脂產量逐年穩步上漲,而庫存消費比總體較上年趨於平緩,料油脂供給壓力仍然較為寬鬆,難有大幅反彈動能。而油脂現貨價格壓力不減,期貨繼續走弱。總體來說,油脂市場將延續低位整固。國內豆粕因油廠挺價及養殖業的回暖,現貨支撐強勁。總體而言豆粕后期偏強震盪為主,重心將緩步上移。豆粕1409參考35500-3850元/噸的震盪區間。操作上,豆粕可依托短期均線少量短多操作,上方目標位不可過於樂觀。而油脂總體仍處弱勢,豆油1501在7000附近壓力明顯,中線暫不做多。在油粕比2.05以上時可逢高介入買豆粕拋豆油頭寸。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇