鉅亨網新聞中心

5月下旬開始大連豆粕期貨出現調整,經過將近一個月的調整以后,上周已經出現企穩跡象。主力合約在創出近期新低3654元后展開反彈行情,重新站上3700元。豆粕現貨近期走勢比較抗跌,全國主流地區43蛋白豆粕均價在3882元附近,也有盤穩跡象。筆者認為豆粕總體依然處在上升頻道之中,預計豆粕價格經過前期的調整之后后市繼續上行的可能性比較大。

一、 美國大豆庫存下降,舊作大豆偏緊

從美國農業部6月報告數據看,2013/2014年度美國大豆的庫存由5月的353萬噸下調到340萬噸,顯示美國舊作大豆偏緊的狀態將會持續存在下去。在芝加哥商品交易所(cbot)仍未對大豆的交割制度進行改變之前,南美充裕的大豆庫存很難給cbot的大豆近月合約帶來較大的利空影響。大豆近月合約偏強的狀態仍將持續且不排除后期繼續出現逼倉的行情,進而帶動國內進口大豆成本及豆粕價格大幅上漲。

二、美國是全球最大的大豆生產國,每年的7月到9月是美國大豆重要的生長炒作時期

盡管今年全球發生厄爾尼諾現象的概率達到70%以上,可能會給美國帶來充沛降雨,使得大豆產量增加,但大豆主產區降雨的不均衡甚至發生洪澇災害的可能性將會給大豆的生長和產量帶來很大的不確定性,天氣的周期性炒作將帶動大豆和豆粕價格的上漲。

三、國內養殖業開始恢復,有利於豆粕消費

從5月數據看,生豬養殖利潤已經由深度虧損迅速恢復到盈虧平衡水平,生豬存欄量和能繁母豬存欄量的下降已經接近尾聲,市場預期生豬養殖周期可能觸底,隨著后期的補欄,豆粕需求可能會大幅度增加。禽類養殖方面,尤其是肉雞和蛋雞的養殖,自2014年3月以來持續維持較高效益,對豆粕的消費將會維持在較高水平,也會給豆粕的價格帶來支撐。

具體來講,進入 5 月份后國內生豬價格連續攀升,生豬養殖虧損幅度大幅下降。生豬價格自 5 月初快速上升,從最低的 10.4 元/公斤漲至最高的 14.4 元/公斤。價格迅速上漲的主要原因是生豬養殖自12 月中旬以來陷入虧損,3 月中旬深度虧損,春節積壓存欄的生豬大部分在 3-4 月份出欄,5 月份出欄量相對下降。同時,隨著生豬養殖虧損加劇,國家不斷出臺相關惠農政策。除凍豬肉收儲政策的進一步展開外,近期國家還出臺限制豬肉進口等相關政策。5 月 7 日發改委宣布啟動第二次中央儲備凍豬肉收儲。政策支援也提振國內生豬價格大幅反彈。隨著生豬價格的上升,豬糧比快速反彈,增至 5.79,生豬養殖利潤也由深度虧損轉為小幅虧損。此外,受雞蛋價格過高,抑制下游消費,加上端午節前備貨提前告一段落,5月份銷區率先降價,加上高溫天氣不利於雞蛋儲存,雞蛋價格從5月中旬開始回調,從高位5元/斤回調至目前的4.5元/斤,后期隨著淘汰雞的加速,供應仍將出現緊張,雞蛋價格有望企穩回升。

四、油廠利潤出現回升,油廠挺粕意愿較強

經歷前期壓榨利潤虧損,上周在cbot大豆期價上沖至1500美分帶動下,國產大豆與進口大豆壓榨利潤回歸理性。國儲拍賣持續進行三周,據悉,哈爾濱明達、龍江福參與第一次拍賣,雙鴨山友誼豐源油廠從內蒙地區購買二手國儲糧,今年東北油廠參與熱情不及去年,主要因為拍賣成交價被推高且四、五等糧拍賣數量少。省內維持開機的企業數量少,多數油廠進入檢修周期。進口大豆方面,出油率按18.2%計,出粕率按79.5%計,四級豆油價格為6978元/噸,豆粕價格為3945元/噸,油廠實際盈利水平54元/噸。沿海油廠壓榨利潤反映的為當前豆油、豆粕現貨價格,按照油廠理論到港成本進行計算所獲得的壓榨利潤。

五、受中國禁止美國ddgs進口的影響,也有利於豆粕止跌回升

近期市場傳言,三月份國家總局給美國相關機構去信,咨詢玉米mir162轉基因問題但未得到合理答復。農業部開始通知停止ddgs(ddgs飼料,是酒糟中蛋白飼料的商品名,即含有可溶固形物的干酒糟)進口新動檢手續的申請工作,有證的貨物仍可以繼續報關,但是無證的貨物則沒有過渡期,無法報關進口。中國出入境檢驗檢疫局也配合受農業部工作,暫停ddgs的動植檢許可證受理審批,已經受理的申請也暫停審批。

目前國內各港口也繼續嚴查ddgs轉基因mir162的問題,部分進口商開始退貨;而進口商的洗單、轉港賣到外盤價格的急劇下跌。目前中美關係較為緊張,ddgs中mir162預估何時能解決,尚無明確說法或預期。這是去年底以來第三次或者第四次中國政府限制ddgs的進口,市場也預期有25-30萬噸已到達中國的ddgs將會轉往越南或是其它亞洲國家。據悉,中國除了限制ddgs進口以外,還將限制高梁的進口,以增加國內玉米等消費需求。

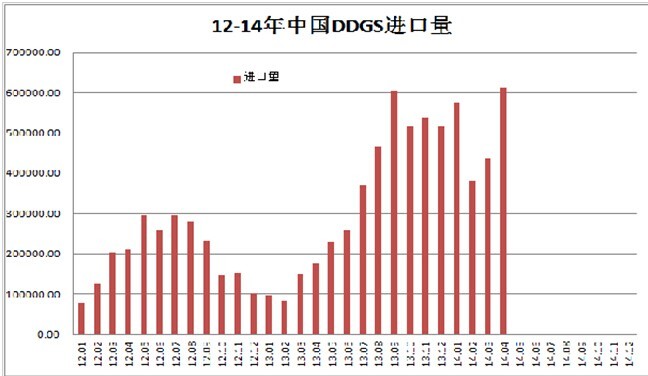

受中國禁止美國ddgs進口的影響,國內的菜粕和豆粕價格出現了止跌回升走勢,市場預期ddgs的禁止進口之后,將由菜粕或是豆粕替代。根據海關數據顯示,2012年中國進口了238萬噸,13年進口了400萬噸,而14年1-4月累計進口了200萬噸。

當然,由於全球大豆豐收,市場供應總體非常寬鬆;與此同時,我國大豆進口繼續保持高速增長,加上當前我國正進入夏季,氣溫升高,不利於大豆和豆粕的保存,為了消化庫存,油廠必須要保持一定的開工率,從而使豆粕供給量增加,抑制豆粕價格走高。

據悉,14/15年度全球大豆期末庫存上調至創記錄的8288萬噸,較13/14年度的期末庫存上調了35%。連續第四個年度全球大豆產量增幅大於消費增長。

另外,根據中國海關數據,國內5月大豆進口量為597萬噸,2014年前五個月進口總量2782萬噸,同比增加35%;本年度(至13年9月份開始)以來大豆進口量5013萬噸,同比增長26.4%。大豆進口增長幅度巨大,一方面是由於融資的原因,另一方面是由於國內的實際需求的增加。但是目前港口的庫存已經接近700萬噸,為歷史最高水平,超過國內一個月的用量,可以判斷國內大豆進口量已經階段性超過國內的需求量,造成了庫存的增長。預計6-7 月份中國大豆進口量仍能保持在 600-700 萬噸,初步評估 1-7 月中國大豆進口量同比將增加 590 萬噸。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇