鉅亨網新聞中心

當前,美豆由於usda季度報告調低其陳作結轉庫存以及新季美豆因天氣緣由或推遲收割進度等因素的支撐下,近期走勢止跌企穩,這對大連豆粕市場亦有一定的提振作用。與此同時,在近月進口大豆到港量偏少以及需求或階段性回暖等因素的共同推動下,連粕或存階段性反彈機會。但值得我們注意的是,在美豆豐產壓力以及四季度到港進口大豆成本明顯降低等因素的制約下,豆粕反彈空間或受限。綜合來看,豆粕市場多空因素交織,或呈區間震盪態勢運行。

一、9月末usda季度報告調低美豆陳作結轉庫存,10月供需報告或有“利空出盡之嫌”

9月30日,美國農業部如期發布季度庫存報告,報告意外將2013/14年度美豆結轉庫存調低至9200萬蒲的記錄低位,遠低於業內平均預期的1.26億蒲式耳。如此低的結轉庫存讓市場推測新作年度的平衡表或許較為緊張,同時也表明美陳豆供應偏緊的格局。此外,因天氣因素的影響,美豆收割延遲。統計數據顯示,當前美豆已經收割了20%,低於去年35%同期水平。在上述等因素的推動下,美豆期價在中國國慶長假期間波動劇烈,且價格有所抬升。在美豆上揚的提振與支撐下,大連豆粕期價在節后反彈較為強勁,截至9日,豆粕期價已站在3000元/噸之上,為3025元/噸。

10月10日晚間,美國農業部將公布10月份的月度供需報告,因在上月的季度庫存報告中下調了2013/14年度美豆結轉庫存,從而可能會影響到新作年度的平衡表,進而10月份的產量等數據顯得較為重要。就目前情況來看,多家機構大幅上調美豆單產預期。如產量預估機構lanworth近期上調其對美國2014年大豆產量及單產的預估,預測大豆產量為39.47億蒲式耳,高於其之前預估的38.80億蒲式耳;預測單產為每英畝47.9蒲式耳,之前預估為每英畝47.1蒲式耳。此外,informa對美豆的產量預估也作了上調,預計2014/15年度美國大豆產量為1.093億噸,早先的預測為1.039億噸,上年為9140萬噸。但同時值得注意的是,一旦usda公布的數據低於市場預期,那么對市場將形成利多效應,10月供需報告或有“利空出盡之嫌”。

二、近月進口大豆到港量偏少,短期內部分油廠原料或不足

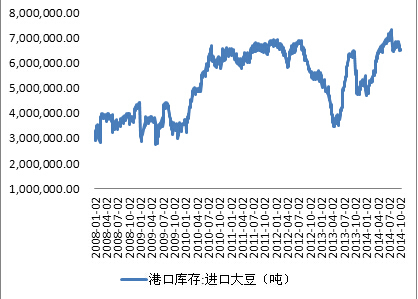

海關總署公布的進口數據顯示,2014年1月大豆進口量為591萬噸,2月大豆進口量為481萬噸,3月大豆進口量為462萬噸,4月進口大豆650萬噸,5月進口大豆為597萬噸,6月進口大豆為639萬噸,7月進口大豆為747萬噸,8月進口大豆603萬噸,1-8月累計數量為4771萬噸,累計數量同比增加16.2%,金額同比增加13.0%。以月度為單位,相對而言,今年的大豆進口量或呈現“前高后低”的遞減態勢。根據天下糧倉的統計數據顯示,2014年10月份國內各港口進口大豆預報到港為72船439.3萬噸,低於9月份到港量499.8萬噸,也低於前期預期的450萬噸。近月進口大豆到港量偏少,短期內部分油廠原料或不足。統計數據顯示,截至本月9日,我國進口大豆的港口庫存為6546890噸,較前期接近700萬噸的庫存水平有所下降,其走勢如圖1所示。

圖1 我國港口進口大豆庫存水平走勢圖

數據來源:徽商期貨研究所,wind

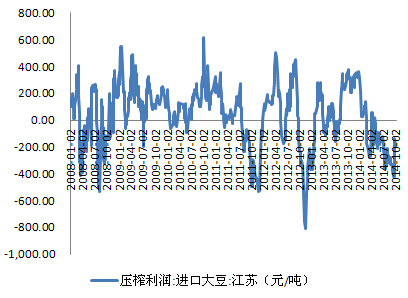

由於國慶節,大多油廠停機放假。截至10月3日當周,國內油廠開機率明顯下降。統計數據顯示,當周全國各地油廠大豆壓榨總量為1289550噸,較上周的1507000噸下降了14.42%。與此同時,數據還顯示,2014年9月份大豆壓榨總量為606.16萬噸,較8月份的664.515萬噸下降了8.78%。加之,近月進口大豆到港量預期偏少,或將導致部分油廠原料不足,而油廠的壓榨利潤當前已有所改善,以江蘇進口大豆為例,截至本月9日,其壓榨利潤為-199.30元/噸,較前期的-418.30元/噸改善幅度明顯,油廠的壓榨利潤走勢如圖2所示。

圖2 江蘇進口大豆壓榨利潤走勢圖

數據來源:徽商期貨研究所,wind

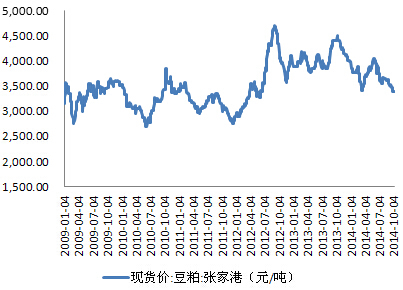

如前所述,近月進口大豆到港量偏少,短期內部分油廠原料或不足,這在一定程度上導致豆粕市場流通量縮減,從而對豆粕現貨價格形成支撐,進而提振其期價企穩向好。華東地區豆粕現貨價格有所上揚,截至本月9日,江蘇張家港大廠43蛋白豆粕10月合同價為3440元/噸,較前一日漲40元/噸。安徽巢湖中糧43蛋白豆粕10月合同價格為3480元/噸,亦較前一日上漲了40元/噸。豆粕現貨價格的走強,在一定程度上對其期價提供了支撐。張家港豆粕現貨價格走勢如圖3所示。

圖3 張家港豆粕現貨價格走勢

數據來源:徽商期貨研究所,wind

三、需求存階段性回暖,或提振豆粕走勢

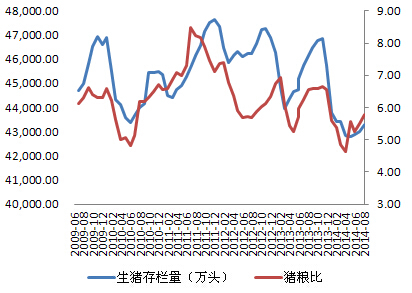

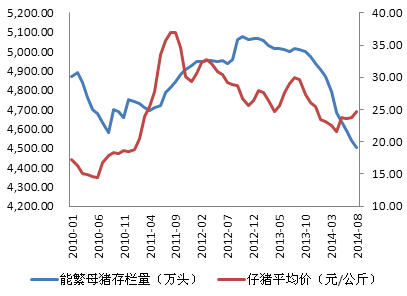

近期,生豬養殖市場對豆粕需求有一定程度的回暖。生豬存欄量等養殖市場指標性數據有所回暖,統計數據顯示,截至2014年8月份,生豬存欄量為43282萬頭,較7月份的43024萬頭大幅增加了258萬頭。我們知道,生豬存欄量是反映對飼料的剛性需求規模,其存欄量的增加意味著對豆粕等飼料原料需求將有所增加。同時,豬糧比亦在回暖之中,表明養殖戶的養殖利潤得到了一定程度上的恢復。生豬存欄量及豬糧比走勢如圖4所示。此外,8月份的能繁母豬存欄量依然在4500萬頭之上,為4502萬頭。此外,全國仔豬平均價格亦在回升之中,當前為24.23元/公斤,仔豬價格在一定程度上反映了養殖戶的補欄意愿。圖5為我國能繁母豬及仔豬價格走勢。

圖4 生豬存欄量及豬糧比走勢

數據來源:徽商期貨研究所,wind

圖5 我國能繁母豬及仔豬價格走勢

數據來源:徽商期貨研究所,wind

綜上分析,我們可知在近月進口大豆到港量偏少、新季美豆因天氣緣由或推遲收割進度以及需求或階段性回暖等因素的共同推動下,大連豆粕市場或存階段性反彈機會。但由於美豆豐產已是大概率事件,美豆整體震盪下滑走勢難改。加之,四季度到港進口大豆成本明顯降低,油廠大豆壓榨利潤將得到改善,且水產養殖業旺季已基本結束,故而使得豆粕反彈空間受限,或呈區間震盪態勢運行。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇