【秦海垠(油脂油料組)】后期買油拋粕機會展現

鉅亨網新聞中心

一、豆粕短期面臨壓力

1.1國內港口大豆庫存維持高位運行

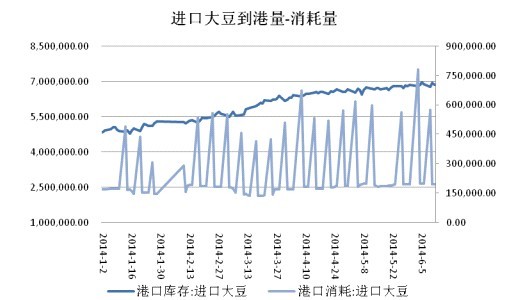

根據國家海關統計的數據顯現,截止到國內港口庫存已上升至700萬噸,進口大豆庫存持續增長。中國4月份進口大豆650萬噸,3月份進口大豆462萬噸。1-4月份大豆進口總量為2185萬噸;去年同期累計為11547萬噸,同比增加41.2%。jci預計到港月份大豆進口量為630-650萬噸,預計6月份到港量為640-660萬噸,7月份到港量為500-520萬噸。相較去年,大豆進口量都有較大幅度的增長。5,6,7月將是進口大豆到港量的高峰期. 8月之后,進口大豆到港量將會有所下降,預測值為450萬噸。

圖1:進口大豆到港量和消耗量

數據來源:wind

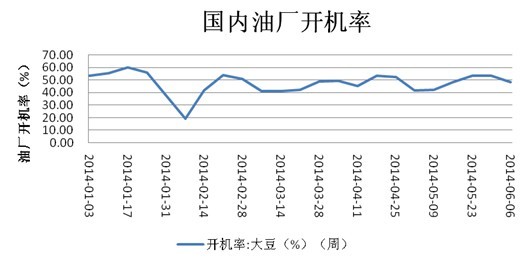

油廠的開機率在5月之后,開始逐步回升.此外,5,6,7這三個月份期間,進口大豆主要是巴西大豆,巴西大豆不易保存,油廠將會進一步推高壓榨率。截止到6月16日,油廠的開機率為55.7%。

圖2:國內油廠開工率

數據來源:wind

1.2豆粕庫存再創新高,需求暫緩

目前,港口大豆庫存為690萬噸,轉換成豆粕為552萬噸。加上現在的228萬噸,那么豆粕總庫存為780萬噸。雖然目前未執行合同為457萬噸,但是除去未執行合同之后,仍然還有200多噸豆粕庫存需要消耗。

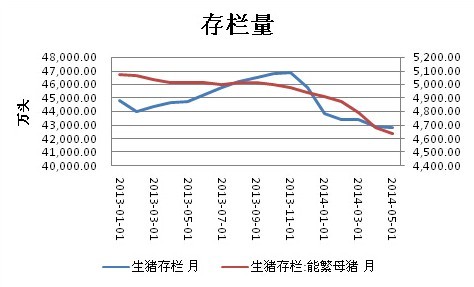

需求方面,生豬養殖業恢復速度比預期緩慢,在5月快速上漲之后,生豬的價格的回落削弱了農戶補欄的積極性。生豬存欄量和能繁殖豬存欄量都出現了下降。存欄量意味著目前養殖業對豆粕的剛性需求。因此,豆粕的需求可能在短期內將有所下降

圖3:生豬存欄量

數據來源:wind

二、 豆油上升空間較大

2.1 外盤豆油偏強

cbot 的豆油結算價目前處於2013/2014年度較低水平。進入6月份以來,外盤出現了豆油轉強的跡象,期價也有所回升。進入6月份以來,豆油的累計漲幅為3.92%。主要有3個原因:1, 五,六月份的大豆的庫存為0.77百萬噸,比四月份下降了33%。美國國內的豆油的月度消費量維持在一個相對平穩的水平8.31百萬噸。相比於消費量豆油的庫存尤顯偏低。2, 越來越復雜的伊拉克局勢增加了市場對未來原油供給的擔心,提振原油價格。3,美市場脫手大量買粕賣油的套利。4,7-8月份將進入美新豆的傳統天氣炒作季節,再加上厄爾尼諾現象的因素,天氣升水會造成美豆“易漲難跌“。同時,也會影響豆油的期價。

圖4:cbot豆油連續結算價

數據來源:wind

由於國內豆油供需面一直較為疲軟,豆油一直處於跟盤為主要。美豆油與國內豆油期價的相關係數為0.757。外盤的豆油價格對國內豆油期價有很強的指引作用。在進入7-8月份之后,外盤豆油有轉強的可能性,那么也會聯動國內豆油的期貨價格上升空間較大。

2.2棕櫚油對豆油的影響

2.2.1 棕櫚油價格波動

從季節性價格規律來看的話,進入四月以來,2014年的棕櫚油價格略高於2013年的價格。目前來看,棕櫚油的價格基本正常水平。另外,從季節性規律來看,棕櫚油價格處於一個平穩階段,並且在6月低會出現一個小高峰。

圖5:棕櫚油價格季節性波動

數據來源:wind

2.2.3 棕櫚油工業用途用量在快速增加

由於棕櫚油的價格一直處於歷史較低水平,那么在生物油方面,棕櫚油的成本優勢也越來越明顯。生物柴油的應用將會越來越廣泛。從國際方面來看,伊拉克戰亂不會短期內結束,原油的價格保持堅挺的可能性比較大。那么市場對生物柴油的需求將會有所增加。

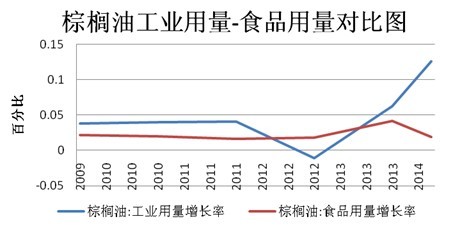

圖6:棕櫚油工業用量與食用用量增長率對比

數據來源:wind

從圖表中可以看出,全球工業用量增長的速率遠遠的高於食品用量。尤其是2014年,工業用量的增長速率達12.6%.食品用量的增長1.89%。棕櫚油的價格優勢將會進一步提振棕櫚油在工業用油方面的用量。馬來西亞棕櫚油的價格可能會小幅增長的可能性比較大。

2.2.4天氣對棕櫚油的影響

從1997年到2014年,一共發生了5次比較大的厄爾尼諾現象。其中三次的厄爾尼諾現象引起了棕櫚油期價的大幅上升,其中97-98年嚴重厄爾尼諾,導致馬來西亞棕櫚油在98年減產8.2%,棕櫚油價格漲幅近130%,02-03年、06-07年以及09-10年厄爾尼諾現象造成bmd棕櫚油價格上漲33%左右。另外一次棕櫚油的價格下架,主要是因為需求太過疲軟的原因。厄爾尼諾現象對棕櫚油的價格影響較大。今年氣象屆的權威機構-澳大利亞氣象局和美國氣象局相繼預測今年夏天出現厄爾尼諾現象的幾率為70%。另外,今年年初2-3月份,馬來西亞棕櫚油主要產區出現的干旱情況也可能影響棕櫚的產量。

2.2.5棕櫚油對豆油的影響

棕櫚油和豆油一直是油脂類期貨產品中的兩大主力軍,兩者之前有密不可分的關係。為了更加符合目前棕櫚油與豆油之間的相關性走勢,本文擷取了三個時間段的兩油指數價格來進行相關性分析。

棕櫚油與豆油一直保持著很高的相關性。進入2014年以來,相關性更是逐漸增加。近6個月的相關性達到0.822;近三個月的相關性更是達到了0.902。換而言之,棕櫚油和豆油近期幾乎是同步共振。棕櫚油的走強會聯動豆油的走強。

三、觀點總結

總體而言,我們認為,豆粕經過較長的時間的高位位震盪整理以后,在沒有利好的供需面支撐下,有可能出現脫離從震盪整理區間,豆粕短暫出現回調的可能性較大。另一方面,豆油在經過較長的時間的低位震盪整理以后,有可能出現脫離從2014年1月-6月期間的震盪整理區間,而且誘發因素可能來自於美豆的夏季天氣市場炒作和伊拉克戰亂提振原油市場。這可能導致豆油上漲的空間較大。后期,豆粕與豆油的價差減小是大概率事件。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇