【楊霄(油脂油料組)】豆粕迎來反彈契機

鉅亨網新聞中心

10月份以來,美豆11月持續維持盤整態勢。豐產預期將會在長期內施壓美豆期現價格,但在10月份供需報告公布之后,供應利空的壓力或暫時放緩,市場目前關注美豆收割進度,降雨導致收割的延遲或給美豆期價帶來反彈契機。

產量數據低於市場預期,供應利空的影響暫時減弱

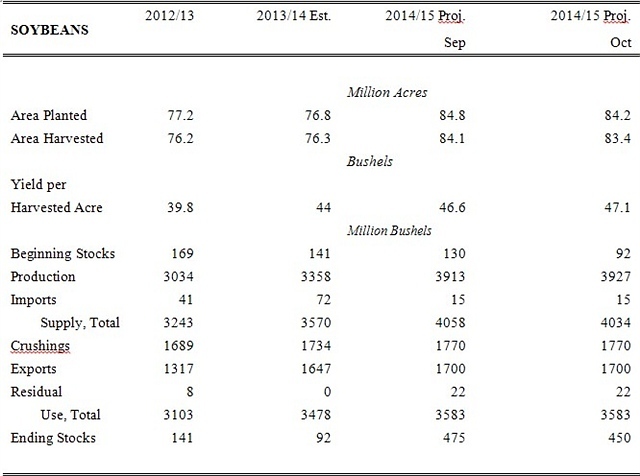

美國農業部發布了美豆產量數據,美國2014/15年度大豆產量預期將達到39.27億蒲式耳,高於上月預測的39.13億蒲式耳;單產預期將達到47.1蒲式耳/英畝,也高於上月預測的46.6蒲式耳/英畝。

美國農業部的最新大豆產量和單產預測值均為創紀錄的高點,但是低於報告出臺前分析師的平均預測值。根據華爾街日報(博客,微博)(wsj)編纂的數據,分析師平均預測美國2014/15年度大豆產量將達到創紀錄的39.77億蒲式耳,預測區間位於39.14億到41.04億蒲式耳。分析師平均預測美國大豆單產將提高到每英畝47.6蒲式耳,預測區間位於46.9到48.8蒲式耳/英畝。

表1:美豆供需平衡表

降雨延遲收割提振市場情緒,迎來美豆反彈契機

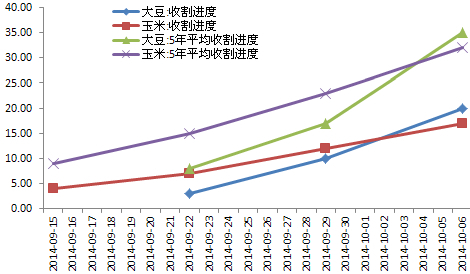

近期美國大豆現貨市場走強,主要因為中西部地區降雨導致大豆收獲放慢,限制了大豆的交貨步伐,且導致新豆運抵加工廠以及內河倉庫的數量受限。從美豆和玉米的收割進度來看,截至10月6日的美豆和玉米的收割率分別為20%和17%,而美豆和玉米的5年平均收割率分別為35%和32%。可以看出,收割進度明顯低於平均水平。 圖1:美豆和美玉米收割進度

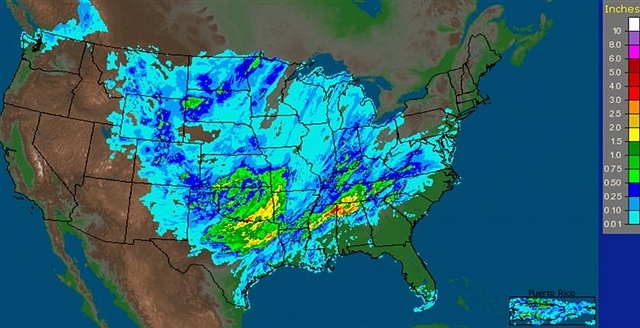

天氣預報顯示,在10月15日之前,美豆主產區仍有降雨天氣。降雨將會導致收割繼續延遲,美豆價格受到一定支撐。

圖2:美國主產區近兩日降雨量分布  數據來源:noaa,招商期貨研究所

數據來源:noaa,招商期貨研究所

國內豆粕庫存緩解,國內豆粕止跌反彈

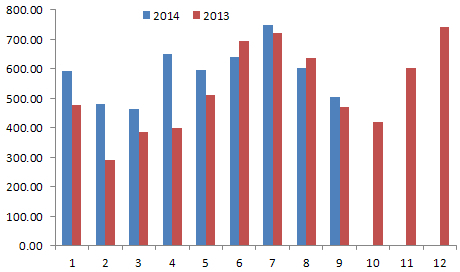

2014年10月份國內各港口進口大豆預報到港72船439.3萬噸,低於9月份到港量499.8萬噸,也低於我們預期的450萬噸,5年平均為403萬噸。2014年1-10月國內大豆進口總量達5691萬噸,較去年1-10月份的5018萬噸增加673萬噸,增幅13.41%。10月份進口大豆到港若低於預期,則國內大豆供應會相對緩解。

圖3:我國大豆月度進口量

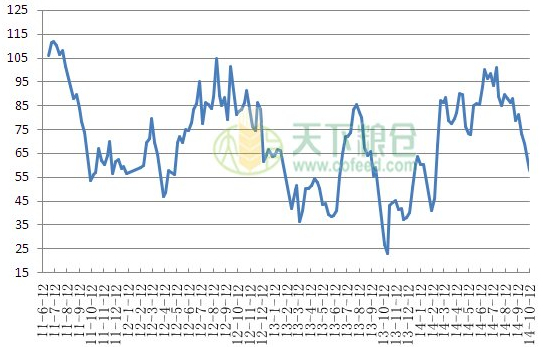

數據來源:wind,招商期貨研究所 10月上旬,由於國慶長假的原因,國內油廠豆油精煉開機率明顯下降。10月11日當周,豆油精煉線開機率(產能利用率)35.35%。預計10月中旬開始,油廠壓榨開工率會有所增加。油廠開機的下降,使得豆粕庫存量明顯下降,豆粕未執行合同量小幅增加。截止10月12日,國內沿海主要地區油廠豆粕總庫存量57.92萬噸,較節前的69.05萬噸減少11.13萬噸,降幅16.18%,仍較去年同期的26.9萬噸增長115.31%。 圖4:國內豆粕庫存

數據來源:wind,招商期貨研究所 10月上旬,由於國慶長假的原因,國內油廠豆油精煉開機率明顯下降。10月11日當周,豆油精煉線開機率(產能利用率)35.35%。預計10月中旬開始,油廠壓榨開工率會有所增加。油廠開機的下降,使得豆粕庫存量明顯下降,豆粕未執行合同量小幅增加。截止10月12日,國內沿海主要地區油廠豆粕總庫存量57.92萬噸,較節前的69.05萬噸減少11.13萬噸,降幅16.18%,仍較去年同期的26.9萬噸增長115.31%。 圖4:國內豆粕庫存

數據來源:天下糧倉,招商期貨研究所

數據來源:天下糧倉,招商期貨研究所

9月底至今,豆粕1501持續圍繞3000元/噸一線整理。美豆豐產以及成本下降的預期導致國內期貨市場情緒一度悲觀。進入10月份,由於進口大豆到港量低於預期,且油廠開工率下降,國內豆粕庫存得到一定消化,低於前期水平。油廠有一定挺價意愿,現貨價格保持相對堅挺。在農業部報告公布之后,供應壓力影響暫時減弱,而收割延遲帶來了美豆反彈契機,在國內現貨升水的格局下,豆粕或有短線反彈。關注豆粕1501在3100-3150附近的壓力。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇