鉅亨網新聞中心

傳聞央行7月3日向國有大行發行1000億定向央票,期限為3年期,中標利率為4%。我們認為,這並非貨幣收緊信號,央行意在通過央票回收流動性然后再通過定向寬鬆方式投放到特定領域,這正是我們反復強調的“總量穩定、結構優化”的貨幣政策新常態。

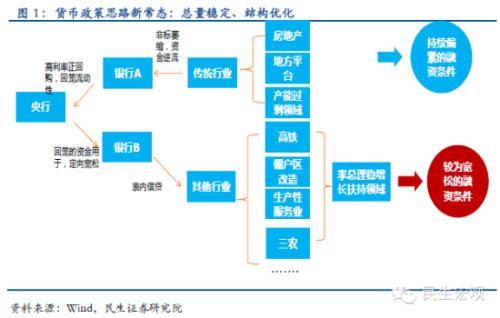

圖1:貨幣政策思路新常態:總量穩定、結構優化

①、央行“放短收長”的扭曲版操作控“非標”,配合8號文和127號文等措施加大監管套利成本,主要是防范非標進一步流入地方融資平臺、產能過剩行業和房地產等資金黑洞。

②、反腐力度加大,地方官員“官不聊生”,地方主導的無效投資收縮。嚴控非標和反腐導致地方政府無效投資需求減少。

①和②導致實體經濟融資需求回落,銀行風險偏好回落,銀行間市場呈現衰退式寬鬆,一季度銀行間市場資金利率降至歷史的低位。在這樣的背景下,地方債務也得到有效控制。上周,審計署公布了《國務院關於2013 年度中央預算執行和其他財政收支的審計工作報告》,2013年6月至2014年3月地方債務余額的年化增速為5.05%,顯著低於2013年6月末前的27%。

③、人民幣單邊升值和外匯占款大幅流入可能有損貨幣獨立性。為了使貨幣政策能夠支援結構性調整,央行主動引導匯率貶值,防止套利資金單邊流入,牢牢掌握貨幣政策調控的主動權,為日后的定向寬鬆創造了條件。

④、連續高利率正回購,使銀行將被擠出的無效投資回流至銀行間的流動性主動上繳至央行,或者是通過對地方融資平臺和預算軟約束國企貸款份額較大的銀行發行央票。

③和④實際上是等同於央行利用從傳統部門回收的流動性這個“錢袋子”,再通過定向寬鬆的形式,將資金配給到有利於穩增長和經濟結構轉型的領域。

⑤、穩增長體現在央行通過再貸款定向支援鐵路投資和棚戶區改造,中央加杠桿托底經濟,轉移部分地方存量債務,穩增長、惠民生。

⑥、經濟結構調整體現在,央行通過定向降準為定向為“三農”和“小微”釋放流動性,降低過去經濟領域薄弱環節的融資成本。此外,為了獲取定向降準的資格,銀行調整其資產負債表,加大了對“三農”和“小微”信貸支援的力度,促進信貸結構優化。

此次央票定向發行可以看成是對我們提出的貨幣政策新常態的一個驗證。但定向寬鬆存在可能性邊界,貨幣政策不能完全解決結構問題。要解決結構問題,必須徹底改變銀行為上述部門提供信貸的內生動力。提高“三農”和“小微”部門的盈利能力改善其融資需求是問題的根本。這需要中央政府將簡政放權、放松管制、結構性減稅、所有制改革等措施落實到實處。

對債券市場而言,定向央票發行意味著投資者要修正貨幣政策過於寬鬆的預期(不符合新常態調控思路),經濟和通脹底部將在三季度漸次探明,再考慮到年初至今長短端收益率均出現明顯下行,我們認為債券牛市已經走完大半,未來應側重於關注高收益、高票息品種的補漲行情。(本文作者介紹:民生證券研究院副院長)

上一篇

下一篇