鉅亨網新聞中心

前言

cbot大豆期貨近日止跌反彈,究其原因,主要因豆粕市場攀升和出口需求強勁,從而支撐大豆市場上漲。尤其是需求方面表現搶眼,數據顯示美豆出口量為161萬噸,遠高於市場預期的90-100萬噸;同時,由於美豆粕需求強勁,也提振了壓榨商的壓榨欲望,導致美國國內大豆需求量上升。然而美國農業部本月供需報告在即,是否會對市場價格形成新的指引呢?

一、宏觀數據—出口強勁促反彈,報告預期恐高產

據美國農業部(usda)11月6日公布數據顯示,本年度迄今,美國對中國大豆的銷售總量(已裝船和尚未裝船的銷售量)為2219.41萬噸,較去年同期的2114.82萬噸高出4.9%。而10月30日當周,美國當前市場年度大豆出口銷售凈增161萬噸,出口銷售數據強勁,支撐美豆價格走強。同時,美國農業部在每周作物生長報告中公布稱,截至11月2日當周,美國大豆收割率為83%(前一周為70%),已經與五年均值持平,僅較去年同期低2%,近日的良好天氣,有利於美豆美豆收割進度的加快,龐大的產量逐步成為現實,屆時將緩解供應緊張狀況,預期將影響美豆的反彈高度。

近日道瓊斯針對行業分析師的調查結果顯示,分析師平均預計全球2013-14年度大豆年末庫存為6640萬噸,全球2014-15年度大豆年末庫存為9070萬噸,大豆庫存預計增加,恐將施壓市場,抑制價格走強。同時,受降雨及涼爽天氣提振作物單產的潛力影響,市場對本月11日凌晨美國農業部月度供需報告中,多預估報告將分別上調2014/15年度美國大豆產量、單產預估,預計本市場年度美豆產量為39.69億蒲;預估區間39.03-40.64億蒲,高於上月的39.27億蒲;預計美豆單產為47.6蒲,預估區間46.6-48.7蒲,高於上月的47.1蒲,市場豐產依舊。

研究機構對南美大豆產量預估意見不一,美國農業部海外農業局發布的參贊報告顯示,2015年巴西大豆產量預計為9400萬噸,高於2014年的8670萬噸,大豆壓榨量預計為3800萬噸,上年為3630萬噸,2015/16年度巴西大豆期末庫存預計為880萬噸,遠高於本年度預期的280萬噸;當地谷物分析機構celeres近日稱,巴西大豆播種率達27%,低於上年同期的41%,因降雨不足令播種工作推遲,同時預估巴西2014/15年度大豆產量預估維持在9130萬噸;福四通(fcstone)則下調巴西大豆產量前景,因年度初缺乏降雨導致播種時間較晚,提高了單產受損的風險,預計巴西2014/15年度大豆產量將達9,270萬噸,低於該機構10月份預測的9,320萬噸。因此,近期炒作天氣影響導致播種緩慢以及產能數據變化等因素,仍將會影響行情的短期走勢。

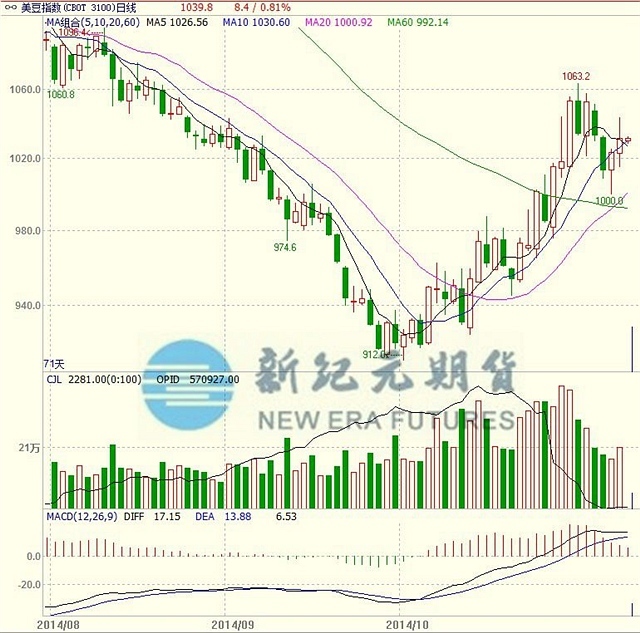

圖1:美豆指數日k線圖

二、國內豆油現狀—市場交投清淡,價格恐難反彈

1、豆油現貨行情走弱

如圖2所示,上周國內主流港口豆油現貨普遍下跌,幅度在50-150元,東北地區穩定。截止到上周五,主流港口一豆現貨指數在5932元,與上周相比下跌82元。其中,東北地區一豆主流報價在6100元左右,三級豆油報在6010-6100元,港口及主產區一豆報在5820-6050元之間,四豆報5720-5950元之間,華南部分地區一豆價格偏低,在5700-5750元。

圖2:國內主要港口豆油市場價格對比圖

2、港口豆油庫存平穩

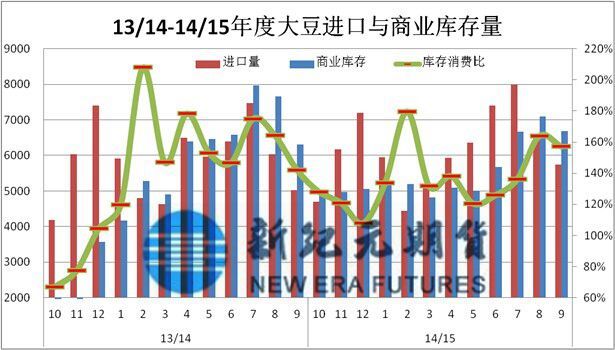

據統計,13-14年度大豆累計進口量已達到了7036萬噸,根據船期表明,10月預計到港在420-450萬噸之間,而這樣11月預計到港量也會達到600-620萬噸,12月大豆到港預計700-720萬噸,預計14-15年度中國大豆仍會繼續保持增長態勢,但是增幅會有所放緩,總量預計在7300-7350萬噸。隨著未來數月大豆到港量的迅速增長,如圖3所示,國內大豆供應偏緊的局面會有所緩解,且港口的商業庫存會維持在500萬噸左右。

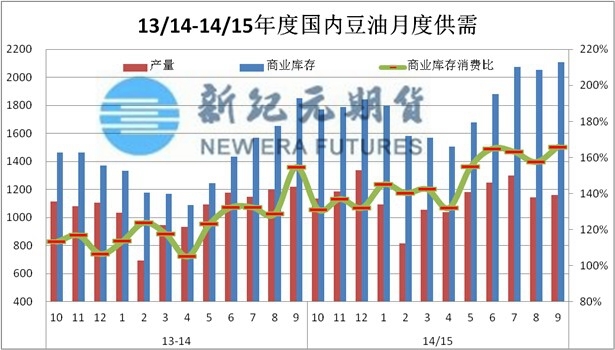

截止到上周五,國內主要港口的大豆庫存量約在465萬噸,去年同期庫存為512萬噸,五年平均572萬噸,港口大豆庫存較前一周五增加44萬噸。市場成交量仍在減少,價格連續下跌,市場氛圍較為悲觀,整體成交清淡,6、7兩日受價格止跌反彈,市場出現小幅補貨現象。與此同時,如圖4所示,工廠開機仍舊保持在較高水平,但屬有合同執行,預計豆油庫存持平。

圖3:大豆進口與商業庫存量(單位:千噸)

圖4:國內豆油月度供需(單位:千噸)

數據來源:中國糧油商務網 新紀元期貨

數據來源:中國糧油商務網 新紀元期貨

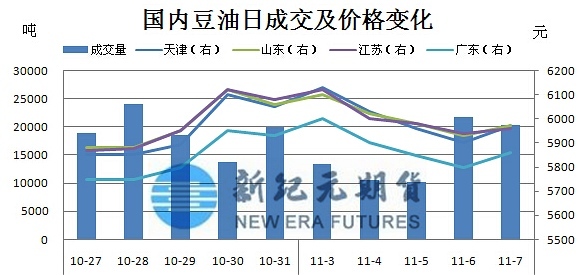

3、市場成交日均減少

如圖5所示,近期國內各主要地區豆油成交量仍在減少,價格連續下跌,使得市場較為悲觀,受“買漲不買跌”影響,價格在6、7日兩天止跌反彈時,市場成交有所上升。市場動態整體跟隨美豆走勢,整體來看,豆油現貨價格普遍下跌,成交總量減少。

圖5:國內豆油近兩周日成交價格變化圖

數據來源:中國糧油網 新紀元期貨

數據來源:中國糧油網 新紀元期貨

三、技術分析—弱勢思路可延續,報告利空或加劇

1、單品種豆油操作—趨勢依舊不可多

如圖6所示,豆油主力合約1505來看,10月以來,持倉顯著上升,切成交日趨活躍,已經輪轉換約為主力合約,短短一個月成交量已經達到491萬余手,雖漲跌幅度僅為0.37%,但高點價差達到408點,區間內振幅達到7.12%,而且近期價格借助美盤走強沖高后,急速回落,三天內高低價差達到320點。技術圖形來看,價格連續三天增倉增量下跌,后雖止跌反彈,但上周五減倉上行,且尾盤下跌伴隨減倉,多頭推漲信心表現不足,且近日價格跳空下跌中,缺口壓力顯著。前20名持倉看,周五空頭增倉幅度強於多頭,且空頭頭名中糧期貨(博客,微博)繼續加空,整體持倉空頭優勢明顯。操作上,單品種投機方面,行情弱勢依舊概率較大,關注上方5980—6030一帶壓力,價格下破5870—5890后,再次探底概率較大,操作中需注意11日美國農業部供需報告對市場的影響。

圖6:豆油1505日k線圖

2、豆油棕櫚套利操作—空油多棕價差縮

同為油脂,近期棕櫚油走勢先弱后強緊隨豆油,棕櫚現貨近日跟跌100元/噸左右。截止到上周五,主流港口棕油均價5537,豆油均價5932元,豆棕差價為395元,前一周為420元,豆棕比價為1.07,豆棕比價繼續縮小,如圖。短期預計棕櫚油隨盤止跌修正,但受豆油及原油疲弱,后期反彈較為乏力,繼續偏弱震盪較大,雖然馬棕基本面略微偏多,但不過國內需求疲軟,棕櫚油走勢偏弱概率較大。操作上,仍可嘗試做空,以及短期關注豆油及棕油價差縮小,擇機套利操作。

圖7:豆油棕櫚價差走勢圖

四、綜合分析—利空比比皆是,反彈孱弱無力

qe3政策的退出,美元指數的上升,國際原油熊式下跌,美豆收割步入尾聲,南美播種進程加速,都給油脂市場走弱加大了籌碼,現階段不穩定因素則是11月的月度供需報告,但由於美國中西部天氣狀況理想,作物生長條件接近完美,大豆單產、產量創紀錄已無懸念,故預計報告利空市場,因此豆類市場將繼續承壓,后期受供應充裕及外圍不利等因素拖累,預計市場將維持弱勢運行。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇