【顧海峰(焦煤焦炭組)】:政策暖風頻吹 焦炭震盪應對

鉅亨網新聞中心

新紀元期貨焦炭:政策暖風頻吹,焦炭震盪應對

摘要

經濟宏觀數據回落表明市場整體依舊疲軟,而政策出臺雖有刺激作用,但恐難以直接刺激到煤焦鋼產業鏈的價格上漲。即使降息使得鋼廠負債有所減輕,但相比促使鋼廠增產,更可能將資金流向非鋼業務;降息有利於房地產庫存的消化,但較低的開工率恐則難以有效提升,在一定程度上抑制鋼鐵需求,故預測以政策刺激來拉動煤焦走強的力度恐有限,焦炭作為產業鏈的中上游品種亦恐難有較好表現。但筆者認為焦炭價格繼續下行的空間亦有限,短期低位反復震盪的格局概率較大。故操作上,短期以震盪思路為主,價格區間為上方壓力1055,中軸1040,下方支撐1025;中長線或可考慮以時間換空間,買入待漲。

一、宏觀數據方面——利好浮於黑色鏈,推漲煤焦恐有限

近期各種重大政策措施以及數據密集出爐,在11月里,先后出臺了全面降息以及新“融十條”等若干重大政策。其中,11月22日,央行時隔兩年實施全面降息,11月26日國務院發布新“融十條”針對創新重點領域投融資機制鼓勵社會投資的同時,還發布了加強進口、扶持小微企業發展、促進內貿流通等意見。在12月2日,央行繼上一周正回購突然暫停后,繼續在公開市場不開展任何操作,其中14天正回購繼續暫停,但值得注意的是,市場期盼的逆回購也未重啟,此舉亦顯示出央行目前認為無需通過逆回購向市場注入短期流動性,零操作的延續,表明市場目前資金面較為均衡。

在12月1日,國家統計局公布的11月中國制造業采購經理指數(pmi)為50.3%,比上月回落0.5個百分點,創出8個月新低,而11月匯豐公布的數據pmi也出現回落,50.0%的終值為六個月以來最低點,其中,出口訂單增速滑落至近5個月低點,官方和匯豐pmi數據雙雙回落,兩項指標都向榮枯線逼近,表明經濟下行壓力依然較大,分析其原因主要是因為內需外需均出現放緩,以及11月apec期間河北等多地區企業停工所致。

房地產方面,近期也是利好頻傳,各地限購松綁、10月后房貸新政、央行降息、公積金調整等舉措影響下,使得近來樓市成交有所回暖,但並未扭轉11月房價的下跌趨勢,據中國指數研究院發布數據顯示,11月全國100個城市新建住宅均價為10589元/平方米,環比同比再次雙雙下跌,高庫存的現狀短期難改,成交上升多為降價跑量的結果,而近幾個月以來房屋新開工面積面積同比亦均為負數。

11月17日,中澳簽署實質性結束中澳自由貿易協定談判的意向聲明,協議表明,澳大利亞對我國所有產品關稅最終均降為零,我國對澳大利亞絕大多數產品關稅最終降為零。這其中包括,澳洲對我國出口的包括鋁土礦、煉焦煤、動力煤等能源和資源產品將免除關稅,此舉無疑利空國內煤焦市場。

小結:經濟宏觀數據回落表明市場整體依舊疲軟,而政策出臺雖有刺激作用,但恐難以直接刺激到煤焦鋼產業鏈的價格上漲。即使降息使得鋼廠負債有所減輕,但相比促使鋼廠增產,更可能將資金流向非鋼業務;降息有利於房地產庫存的消化,但較低的開工率恐則難以有效提升,在一定程度上抑制鋼鐵需求,故預測以政策刺激來拉動煤焦走強的力度恐有限,焦炭作為產業鏈的中上游品種亦恐難有較好表現。

二、黑色鏈現貨方面

1. 上游焦煤市場

近期煉焦煤市場整體平穩,下游需求有所好轉,但短期內對煤炭推動作用不大。下游企業資金問題將持續壓制原料冬季補庫進度,焦鋼企業庫存增長情況並不明顯。

國內市場,山西地方煤企銷售情況良好,部分地區洗煤廠庫存處於持續回落狀態,開工情況依然不佳;山東地區煤價出現小幅松動跡象,煤企庫存普遍較高,個別企業出現煤價暗降情況,交投氣氛轉淡;西南地區部分焦鋼企業繼續對煤價施壓,煤企普遍對降價較為抵制,但受鋼材庫存高企影響,下游普遍對原料需求逐漸減小,短期市場呈弱勢運行。港口方面本周煤炭成交較差,貿易商預期較為悲觀。

進口煤炭市場主流維穩運行,成交尚可。前文提及,中澳自貿協定將取消煉焦煤進口關稅,預計將降低澳洲焦煤進口成本20—30元/噸,從此訊息發出后的市場表現來看,此次關稅取消對於現貨市場影響不大,稅率的調整對國內市場的沖擊日趨弱化,價格的漲跌更多的取決於內貿市場的供需情況。需要關注的是,受近期貨船集中到港影響,港口庫存呈現上漲之勢,如下圖1所示,同時下游焦炭需求相對疲軟,故焦煤價格上漲空間恐有限。

數據來源:文華財經 新紀元期貨

圖1:港口庫存一周變化情況

2、焦炭市場概況

近期雖然各種利好政策頻傳,但焦炭市場成交則延續穩定,整體呈北弱南強之勢。在apec會議結束之后,受鋼材價格波動頻繁影響,河北地區焦鋼企業庫存維持低位,鋼廠復產情況亦不及預期,補庫積極性表現一般,焦企漲價訴求落空,但近期天津港(600717,股吧)個別貿易商小幅補庫,使得價格蠢蠢欲動;而南方市場,補庫積極性明顯好於北方,以致江蘇、安徽與湖南地區焦炭價格有探漲需求,其中徐州部分焦化企業上漲15元/噸,鋼廠需求有所上升;西南地區焦企開工率較低,鋼廠亦采購謹慎,雖然鋼廠打壓依舊,但價格表現平穩,且受安全事故影響,導致焦煤資源偏緊供應,價格持穩概率偏大;港口方面,受南方內貿帶動,成交表現良好,但外貿成交一般,市場觀望心態仍較濃。

焦企開工率方面,近期整體處於平穩狀態,但華北及華中地區在apec會議之后開工率有所上升,但多是產能在200萬噸以下的焦企,其中產能<100萬噸及100—200萬噸的焦企開工率分別為73%和76%,較前一周上升1%,而產能>200萬噸則維持平穩,但是較上個月則下降3%到5%。如下圖2所示,開工率的上升,使得各地庫存並未顯著增長,同時也表明該地區下游鋼廠復產,采購以應對加大的開工率。從焦企方面了解到,近來焦企煉焦利潤較前期有所回落,雖然焦炭價格相對平穩,個別地區小幅探漲,但煉焦副產品價格回落較大,很大程度上影響了焦企利潤,以河北地區準一級焦為例,入爐煤成本約為717元,焦炭市場價格約為1080元,其中副產品收益約為

166元,噸焦盈利為22.7元,仍低於上一周盈利水平。如下圖3所示,但近日甲醇等副產品價格走強,將使得焦企利潤有所回升,預期后市開工率亦呈現小幅回升態勢。

[NT:PAGE=$]

數據來源:文華財經 新紀元期貨

圖2:焦企開工率及庫存一周變化情況

數據來源:文華財經 新紀元期貨

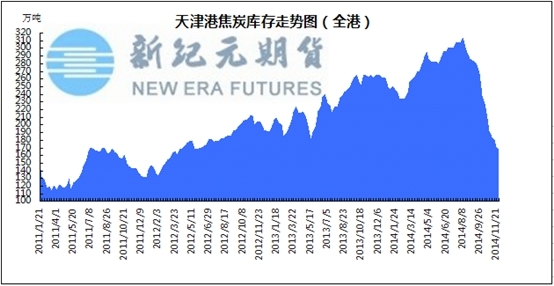

港口庫存方面,截止11月28日,天津港庫存為168萬噸,較前一周小幅回落4萬噸,較前期高點下降了近46%,如下圖4所示,整體呈下降態勢,而連云港(601008,股吧)、日照港(600017,股吧)、青島港三港口合計庫存為58萬噸,較上周小幅上升4.2萬噸。

在出口方面,焦炭則保持良好的增長局面。截至10月末,焦炭累計出口量為655萬噸,累計同比增速達到102%,出口保持相對高位,一定程度上緩解了國內的供給壓力。

數據來源:文華財經 新紀元期貨

圖4:天津港焦炭庫存走勢圖

3、下游鋼材價格

截止12月3日,我的鋼鐵網公布的鋼材價格指數為109.66,較昨日下跌0.1%,較上周下跌0.15%,較上月下跌1.15%,同比去年下跌14.98% 。近期,國內鋼市價格窄幅盤整。從市場情況來看,鋼廠在apec會議期間多以燜爐來完成減停產任務,因此開工率恢復較快,短期在一定程度上對焦炭的需求有所上升,但復產后對螺紋鋼期貨亦造成利空打壓,而且上一周央行降息政策對鋼市刺激有限。值得注意的是,上周四螺紋鋼期貨的大幅反彈帶動了現貨市場的上揚,在一定程度上恢復了市場對后市走好的信心,尤以板材表現較為明顯。與此同時,冬季已經來臨,北材南下的速度有所放緩,市場供給壓力有所減弱,社會庫存仍繼續回落,但消費淡季也隨之而來,市場需求依舊疲弱。此外市場受資金緊張,及對后市預期不好等因素影響,囤貨現象減少,亦反作用於鋼廠生產,致使鋼廠在原材料采購上趨於謹慎,以減少對原料的囤貨成本,因此焦炭近期恐難以走出因鋼廠囤貨而帶來的大幅上漲行情。

小結:結合產業鏈整體分析,焦煤價格上漲,沒有后續力量支撐,價格繼續上漲恐難以維系;鋼廠受制於終端需求疲軟,加之自身資金緊張以及去產能去庫存影響,恐難以給予焦炭價格大幅上漲支撐;但港口庫存大幅減少,加之焦企庫存較低,焦企挺價意愿較強,故短期焦炭以震盪盤整走勢概率較大。

三、行情技術方面

如下圖5所示,焦炭主力合約1505依然在下跌頻道內,但近期下跌幅度明顯減小,而且近幾日在下跌過程中持倉呈現出減少態勢,因此判斷下跌動能有所減弱,此外盤中表現則多次探漲,多頭蠢蠢欲動,短期來看,仍需關注1042一帶壓力,站穩則有望再度沖擊1055一帶壓力,下方1025一帶支撐表現明顯,操作上,震盪思路為主,參照上述壓力及支撐位置,可嘗試高拋低吸。

數據來源:文華財經 新紀元期貨

圖5:焦炭主力合約1505日k線圖

四、總結與操作

雖然近來各種利好政策頻繁顯現,但煤焦受制於長期的供大於求關係轉換、美元走強對商品上行的打壓、現貨市場整體的低迷、鋼廠去產能及去庫存的壓力等因素,恐導致焦炭難有搶眼表現,但相比螺紋鋼和鐵礦石的增長速度,焦炭產量增速較低,整體庫存壓力較小,加之焦企煉焦成本等因素制約,筆者認為焦炭價格繼續下行的空間有限,短期低位反復震盪的格局概率較大。故操作上,短期震盪操作,價格區間為上方壓力1055,中軸1040,下方支撐1025;中長線或可考慮以時間換空間,買入待漲。(新紀元期貨顧海峰)

免責聲明

本報告的資訊均來源於公開資料,新紀元期貨有限公司對這些資訊的準確性和完整性不作任何保證,也不保證所包含的資訊和建議不會發生任何變更。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的資訊或意見並不構成所述品種的操作依據,投資者據此做出的任何投資決策與本公司和作者無關。報告版權僅為新紀元期貨有限公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用發布,需注明出處為新紀元期貨有限公司。新紀元期貨有限公司對於本免責申明條款具有修改權和

最終解釋權。

作者簡介:顧海峰,新紀元期貨有限公司鋼材事業部經理,擁有6年期貨從業經驗,具備國內期貨及證券從業資格。長期從事期貨市場的研究,注重市場數據與盤面技術分析相結合,能為客戶量身打造切合其自身實際情況的可行性操作方案,具有豐富的產業客戶服務經驗,曾在和訊網、上證報、期貨日報、生意社、中國鋼材現貨網等媒體發表研發報告。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇