民生銀行金融市場部:8月22日貨幣和債券市場日報

鉅亨網新聞中心

市場回顧

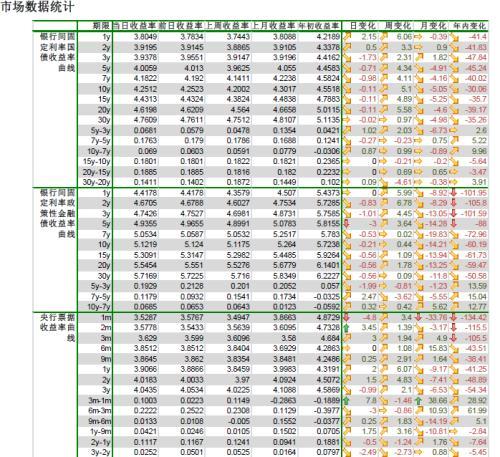

周四,受央行凈投放資金影響,銀行間貨幣市場資金面趨緊的態勢有所緩解。具體來看,隔夜回購利率基本與昨日持平於2.85%,7天回購利率上行3BP至3.45%,1個月回購利率下行5BP至4.25%。以FR007為基準的1年期利率互換定盤均值為3.69%,較前日下行2BP。昨日央行在公開市場進行100億14天期正回購操作,中標利率維持在3.7%,本周央行實現向市場凈投放資金110億元。下周四將迎來新一波的新股申購,市場預計將凍結資金近9000億,考慮到月末因素,未來一周資金面將再次面臨緊張的局面。

利率債方面,受昨日公布的PMI數據不及預期的影響,利率債收益率整體有所回調。一級市場方面,北京債中標利率基本與同期限國債收益率相近。國債方面,1年期國債收益率上行2BP至3.80%,3年期國債收益率下行2BP至3.94%,5年期國債收益率下行1BP至4.01%,10年期國債與昨日持平於4.25%。政策性金融債方面,除1年期國開債收益率上行2BP至4.40%外,3年、5年和10年期國開債收益率均有所下行,波動幅度均在4BP以內。

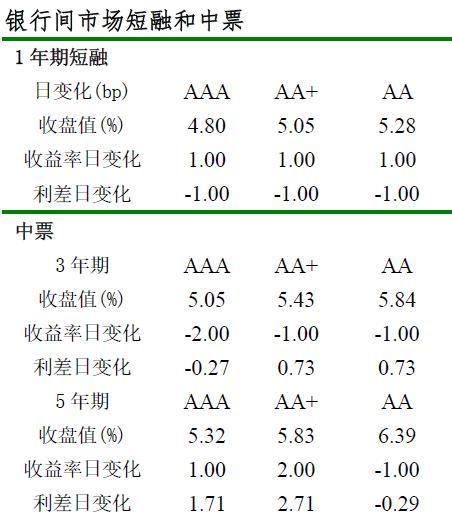

信用債方面,短端收益率有所上行,中長期品種交投並不活躍。具體來看,1年期短融(AAA、AA+、AA)收益率均上行1BP至4.80%、5.05%和5.28%。受14中電投MTN002等券報價和成交影響,3年期中票(AAA)收益率下行2BP至5.05%。中低信用方面,受14閩漳龍MTN001等券報價和成交影響,5年期中票(AA)收益率下行1BP至6.39%。

特別關注

周三凌晨,美聯儲公布了7月底公開市場委員會會議紀要。一些委員認為,美國經濟持續回升、就業市場不斷改善,通脹水平加速快於預期,可能提早加息是較好的選擇。不過,委員們普遍認為在做具體決定之前需要進一步觀察未來經濟指標情況。

相比之前,此次美聯儲為加息時點給出了更加具體的指引。會議紀要強調,就業市場的好轉超出預期,勞動力市場情況已經更加靠近長期內的正常狀況。紀要指出,此前聲明中關於勞動力利用率不足的說法在就業市場比預期更快好轉時可能並不合適。通脹方面,與會者認為通脹可能已經更加接近美聯儲的2%的長期目標,並認為通脹持續低於目標的風險已經慢慢消失。

會議紀要公布后,10年期國債收益率迅速上升,市場關於提前加息的預期再度升溫。此次會議紀要反映出美聯儲內部對加息時點分歧加大,相比7月底的聲明更顯鷹派姿態。

總體來說,未來一段時間的經濟指標仍然是決定美聯儲決定加息時點的關鍵,超出預期的指標好轉將會促使美聯儲提早加息,結束當前的觀望狀態。

市場數據統計

- 後續銅價是否仍具上漲空間?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇