鉅亨網新聞中心

謝亞軒 中國金融資訊網人民幣頻道特約專欄分析師

核心觀點:

第一,原有匯率形成機制過於釘住美元,美聯儲加息預期導致人民幣有效匯率走強,這對疲弱的國內經濟造成了額外的緊縮效應。

第二,8月11日匯改后,根據全球主要貨幣走勢,人民幣匯率有所調整。匯率走弱對經濟增長既存在擴張效應,也存在緊縮效應,因此匯率走弱不一定對經濟增長有刺激作用。

第三,匯率走弱的擴張效應主要體現為通過提高出口需求來拉動經濟增長。然而,近年來全球外貿規模增長趨於停滯,各國貨幣競相貶值導致擴張效應明顯下降。日元競爭性貶值對本國經濟刺激的虎頭蛇尾可為例證。

第四,中短期內匯率能夠對經濟施壓影響,但長期內經濟增長反過來是匯率變動的根本原因。目前看,中國經濟增速在主要經濟體內處於領先水平,經常項目順差在中長期內仍將保持順差。因此,人民幣在長期內保持相對強勢的基礎仍在。短期的恐慌情緒消褪后,人民幣匯率將回到長期因素決定的升值路徑上來。

8月11日,中國人民銀行意外宣布調整人民幣中間價報價機制並在當周主動下調中間價報價,導致人民幣匯率貶值幅度超過3%。中國央行此舉對國內外市場造成劇烈沖擊。

我們知道匯率歸根結底反映了本國國內經濟發展狀況,那么從實體經濟層面觀察,是什么因素推動央行進行匯改,人民幣弱化釘住美元是否會對經濟增長造成明顯影響是我們在這篇報告中想要回答的問題。

一、實際匯率走強阻礙國內經濟企穩

眾所周知,匯率對經濟增長有著重要的意義。傳統觀點認為,實際匯率的高估或低估都不利於經濟增長。匯率高估一方面會提高國內產品的外幣價格,從而抑制出口,對總需求水平造成不利影響;另一方面,匯率高估意味著本國投資成本的上升,對FDI的流入和本國資金利率水平都有不利影響。因此,實際匯率的過度強勢會對國內經濟造成較為明顯的緊縮效應。

自去年7月美元指數走強至今年8月10日間,美元兌人民幣匯率的跌幅一度超過1%,而歐元和日元兌人民幣匯率已經累計升值19.8%和18.3%。可見,在過去一年的時間內,由於人民幣匯率較為強調釘住美元,人民幣相對其他主要貨幣極為強勢。人民幣實際有效匯率指數由114.82上升至132.13。

所以,從一籃子貨幣的角度看,人民幣匯率相對於其他貨幣存在高估的可能性。那么,如我們之前所分析的那樣,高估的人民幣匯率已經對國內經濟的穩定增長造成了不利影響。

首先,在全球貿易增長陷入停滯的背景下,出口需求的萎縮是近期工業增速放緩的重要因素。2012年年末,人民幣實際有效匯率指數為110.11,當年工業增速為10.3%。2013年美聯儲QE退出開始發酵后,人民幣有效匯率指數進入快速上升頻道。當年年末,人民幣實際有效匯率指數升至118.75,而國內工業增速下滑至9.7%。

其后,隨著人民幣實際有效匯率指數的不斷上升,國內工業增速持續下滑。由上圖可知,2014年起,工業增速與人民幣實際有效匯率的反向關係更為明顯。今年4月,工業增加值同比增速降至5.6%,創下金融危機以來的最低水平。同期,人民幣實際有效匯率指數也在2月首次突破了130大關,持續創下歷史新高。實際匯率走強抑制了總需求水平的擴張,國內工業生產明顯受到強勢人民幣的沖擊。

從2013年以來的情況來看,人民幣即期匯率的走勢大致領先我國實際利用外資同比增速半年左右。2013年下半年人民幣匯率持續走強,在當年年末一度升至6.05附近。我國FDI流入增速從2014年起開始快速下滑,在當年7月跌至-8.7%。2014年上半年人民幣匯率大幅走弱,從9月起FDI流入增速快速回升,在今年1月達到29.3%。3月以來,由於人民幣匯率有意與美元維持穩定的關係,我們看到FDI流入增速也明顯放緩。7月我國實際利用外資的同比增速已經降至5.3%。

可見,若人民幣匯率繼續保持強勢,短期內FDI流入增速可能將進一步回落。並且,若美聯儲9月開始加息,國際資金回流歐美市場的趨勢可能將導致FDI流入規模的明顯下滑。

總之,全球貨幣政策分化導致與美元掛鉤的人民幣匯率在過去的一年相對於歐元、日元等其他全球主要貨幣大幅升值,人民幣釘住美元引起的被動走強已經對疲弱的國內經濟造成不利沖擊。

二、貶值就能刺激經濟增長么?

匯率是經濟學中及其少見的未被清晰界定的概念之一。誠如前文,我們使用了雙邊匯率、有效匯率指數、實際匯率等不同的詞語來描述人民幣匯率。但無論如何,自8月11日人民銀行調整中間價報價后,人民幣兌美元、歐元以及日元均有不同程度的貶值。一個合理的推斷是,短期內人民幣有效匯率指數也將結束此前快速升值的過程,至少將保持穩定,甚至有可能下滑。總而言之,自8月11日起,根據全球主要貨幣走勢,人民幣匯率確實明顯走弱。

我們在第一部分提到,實際匯率偏高對國內經濟造成了比較明顯的緊縮效應。那么,人民幣貶值是否就一定能刺激國內經濟呢?匯率貶值對一國經濟刺激效應的渠道有多種,例如通過降低本國商品的外幣價格來刺激出口,從而總需求水平得以擴張等等。低估本幣匯率以建立出口導向型經濟是亞洲國家成功實現經濟騰飛的不二法門。

第二次石油危機時期,美聯儲為了抑制本國通脹,連續提高聯邦基金利率,這導致美元的大幅升值。美元強勢對韓元施加較大的貶值壓力。1980-1983年間,韓元匯率貶值幅度為37.2%,同期,韓國GDP同比增速從負增長顯著提升至10%附近。

然而,匯率貶值對一國經濟也存在著緊縮效應。例如,本幣貶值引起本國進口成本增加,導致本國收入下降,從而抑制總需求水平的擴張。或者,匯率貶值會增加國內各部門的外債負擔,這會引起支出水平的下降,造成經濟緊縮。許多發展中國家因貨幣危機導致的經濟衰退就是匯率貶值緊縮效應的體現。

因此,從新興經濟體的經驗來看,匯率貶值對本國經濟增長的影響具有不確定性。那么發達經濟體又是什么情況呢?

安倍政府上臺以來,奉行超寬鬆貨幣政策,引導日元匯率大幅貶值,試圖通過刺激出口來振興本國經濟。安倍經濟學起初取得明顯效果。2014年一季度日本GDP同比增速升至2.4%。好景不長,隨后日本GDP同比增速大幅下滑。安倍政府提高消費稅率是日本經濟去年一度陷入負增長的重要因素。2014年4-9月間多次出現的出口負增長也對日本經濟造成的明顯拖累。

同樣的問題也發生在歐元區國家。歐洲央行今年正式宣布啟動QE操作后,歐元匯率大幅貶值,但這並未扭轉德國出口負增長的局面,德國GDP同比和環比增速也未表現出較為明顯的上升。

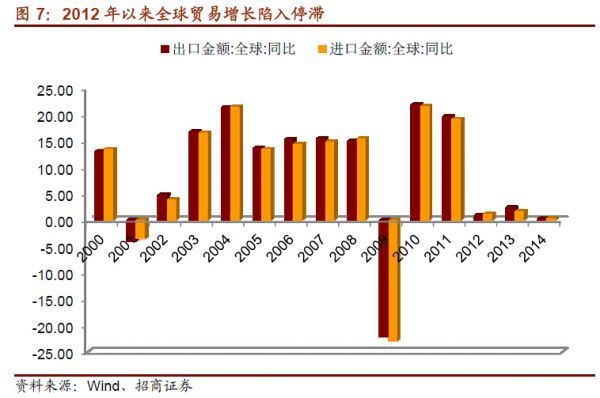

如上圖所示,2001年我國入世至2008年金融危機期間,全球貿易經歷了過去三十年間最持久的快速增長。然而,全球貿易規模的增長自2012年起明顯放緩。2012年全球貨物貿易增長1.0%,2013年增長2.1%,2014年增速僅為0.3%,幾乎陷入零增長狀態。當全球貿易這塊蛋糕不再擴張的情況,貿然采取貶值措施來刺激出口,其結果只能是與鄰為壑,陷入零和博弈的不利局面。

回過頭來看這次人民幣貶值對中國經濟的刺激效應,恐怕我們不會得出相對樂觀的判斷。盡管溫和貶值確實有助於減少匯率因素對出口部門的沖擊,但是除了全球貿易因素之外,近年來出口對中國經濟拉動能力的下降也可能導致人民幣貶值對經濟擴張效應較小。換言之,由於出口對中國經濟貢獻的下滑,出口增長恐怕難以有效提升中國經濟總需求水平。

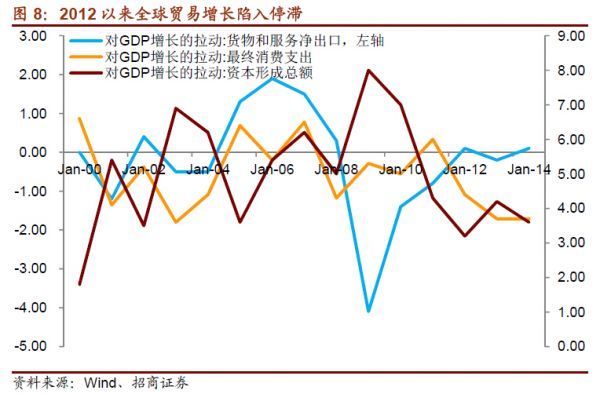

金融危機后,出口對GDP的拉動持續處於負貢獻狀態。近兩年負貢獻雖大幅收窄,但對整體經濟的拉動也微乎其微。2012年,出口對GDP增長拉動僅為0.1%,2013年降至-0.2%,2014年再次回到0.1%。今年的外貿形勢比去年還要糟糕,出口有可能再度拖累GDP增速。

綜上,一方面,全球貿易陷入停滯狀態后,各國貨幣通過貶值來爭奪出口份額成為零和博弈,人民幣溫和貶值對出口的刺激效應有限;另一方面,近年來出口對我國GDP增長的拉動作用微乎其微。因此,盡管貶值可能有助於緩解外貿企業面臨的困境,但對整個國民經濟而言,可能難有明顯的貢獻。

三、長期內,匯率是經濟發展的結果

在第二部分我們著重分析了貶值對一國經濟發展的影響,擴張或收縮效應主要在中短期內發揮作用。換言之,短期內匯率與經濟增長的因果關係中,匯率是因,經濟增長是果。匯率的調整可以在一時對經濟增長施加較為明顯的影響。那么,這種因果關係在長期內也能成立嗎?

我們《什么樣的貨幣會升值》報告中的一個重要觀點是:長期內經濟增長才是匯率升值的核心因素,也就是說,長期內匯率與經濟增長的因果關係將會轉化為經濟增長是因,匯率變動是果。經濟增長失速,本幣面臨貶值壓力;經濟增長保持穩定,本幣也將保持相對穩定。這是巴拉薩——薩繆爾森效應的主要結論,即實際匯率升值伴隨著經濟增長。

從韓國的情況看,97亞洲金融風暴和08全球金融危機時,韓國經濟增長失速和韓元大幅貶值是同時發生的。2002-2007年韓國經濟穩定增長之時,韓元匯率也在穩步升值,即使在2004-2007年美聯儲加息周期內。近期的情況也同樣如此。2014年起韓國經濟逐步走弱,韓國匯率也從1:1000左右貶值到1:1500以上的水平。

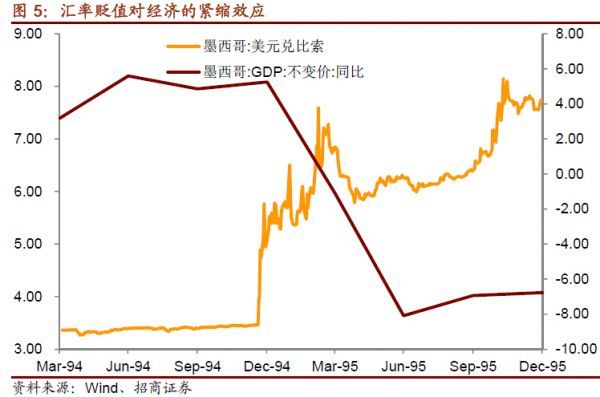

1995年以來墨西哥比索匯率與墨西哥經濟增長也存在類似的因果關係。97亞洲金融風暴到911事件期間,墨西哥經濟震盪向下,比索貶值了11%左右。2002-2007年,墨西哥經濟整體向好,比索貶值幅度有所收窄。

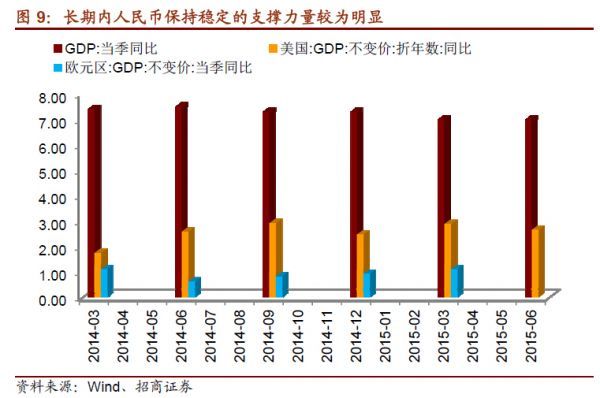

誠如8月13日央行吹風會上,張曉慧行助所言,“匯率的水平主要取決於經濟的基本面”,我國經常項目長期保持順差是支撐人民幣匯率走強的重要基礎,中國經濟在全球主要經濟體中仍保持較高的經濟增速。因此,長期看人民幣還是強勢貨幣。

短期內,人民幣匯率制度市場化改革引起了匯市不確定性上升導致購匯需求激增,人民幣貶值壓力較為明顯。但在央行的干預下,市場情緒可能已經開始平復。上周國內市場1年期美元遠期升水從1900bp下跌至1300bp,據此計算的人民幣貶值預期直線下跌。

離岸市場人民幣貶值預期在上周也同樣出現好轉跡象。一方面,香港市場人民幣利率明顯下降。當人民幣貶值預期較為強烈時,香港市場人民幣利率往往會明顯上升。這是利率平價有效的表現。另一方面,離岸市場無管制,人民幣匯率承受較大壓力時,內地香港市場人民幣匯差往往會明顯擴大。二者在上周三起都出現明顯變化。

總而言之,我們的主要結論是這樣的:

第一,原有匯率形成機制過於釘住美元,人民幣有效匯率走強對疲弱的國內經濟施壓了額外的緊縮效應。

第二,8月11日匯改后,根據全球主要貨幣走勢,人民幣匯率有所調整。匯率走弱對經濟增長既存在擴張效應,也存在緊縮效應,因此匯率走弱對增長的影響是不確定的。

第三,匯率走弱的擴張效應主要體現為通過出口增長來拉動經濟增長。然而,近年來全球外貿規模增長趨於停滯,各國貨幣競相貶值導致擴張效應明顯下降。日元競爭性貶值對本國經濟刺激的虎頭蛇尾可為例證。

第四,中短期內匯率能夠對經濟施壓影響,但長期內經濟增長反過來是匯率變動的根本原因。目前看,中國經濟增速在主要經濟體內處於領先水平,經常項目順差在中長期內仍將保持順差。因此,人民幣在長期內保持相對強勢的基礎仍在。短期的恐慌情緒消褪后,人民幣匯率走勢仍將回到長期因素決定的路徑上來。

(作者系招商證券首席宏觀分析師)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必注明來源並請署上作者姓名。

上一篇

下一篇