外貿數據點評:出口增長仍有壓力 進口回升有望持續

鉅亨網新聞中心

9月份,我國進出口總值3560.8億美元,扣除匯率因素,增速3.3%。其中出口1856.4億美元,同比明顯回調至-0.3% ;進口1704.4億美元,同比增速穩定在7.4%;貿易順差152億美元。

前三季度,我國進出口總值3.06萬億美元,同比增長7.7%。其中出口1.61萬億美元,同比增長8%;進口1.45萬億美元,同比增長7.3%;貿易順差1694億美元,擴大14.4%。

美國“府、會債務上限之爭”的政治風波疊加不利的國際貨幣環境,是引致9月中國出口同比超預期下跌的主要原因:

一是短期內美國“府、會債務上限之爭”的政治風波,加大了全球經濟增長的不確定性。

進入9月以來,美國國內兩黨“債務上限之爭”的政治鬧劇再度上演,受此沖擊,美國經濟增長不確定性風險顯著加大。短期內,包括密歇根消費者信心指數、美國當周初次申請失業金人數在內的核心經濟指標,都出現了不同程度的惡化。其中最新公布的月度密歇根消費者信心指數大幅下挫至75.2,創下近九個月新低;最新公布的當周初次申請失業金人數也再度反彈至37.4萬人,創下了近半年的新高。

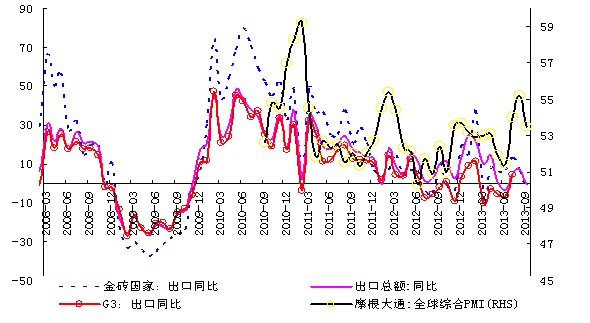

受短期內美國債務上限問題導致“政府關門”的意外沖擊,反映全球有效需求的摩根大根全球綜合PMI也出現了暫時性回落。表現在中國當月的出口同比上,就是9月中國對美國、歐盟等G3發達經濟體,以及對金磚四國、東盟新興市場都一致出現了明顯回調。其中9月對美國同比增速由上月的5.8%大幅降至了-4.9%,對歐盟同比增速由上月的6.1%回落至了4.3%,對G3整體出口由上月的4.5%大幅回落至0.2%;與此同時,9月對金磚國家整體出口也由上月的6.6%大幅降至-4.1%,對東盟整體出口則由上月的30.79%大幅降至9.78%。

圖1 美國“政府關門”引致了全球有效需求出現了暫時性回調

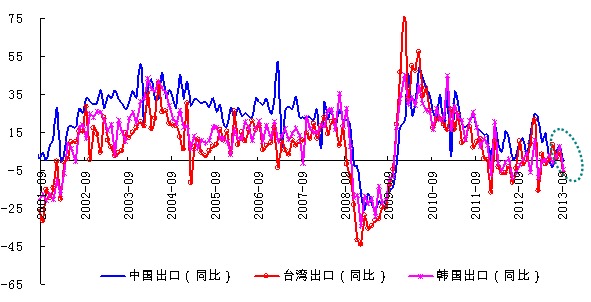

在全球經濟、金融日益深化的一體化大背景下,短期內美國“府、會債務上限之爭”,加大了全球經濟增長的不確定性。在國際市場有效需求的暫時性回落同時,9月包括中國大陸、韓國和中國台灣在內的東亞“出口導向型”經濟體再現了出口增速集體下探的局面。其中,9月韓國出口同比大幅下挫至-4.6%、中國台灣的出口同比更是掉至了-7.01%,出口增速雙雙創下了半年內新低。

圖2 東亞“出口導向型”經濟體9月出口增速集體下探

二是美聯儲“QE退出預期反復”的不利擾動,短期內顯著加大了人民幣對多幣種的被動升值壓力,人民幣持續、較快的升值不利於中國出口的增長。

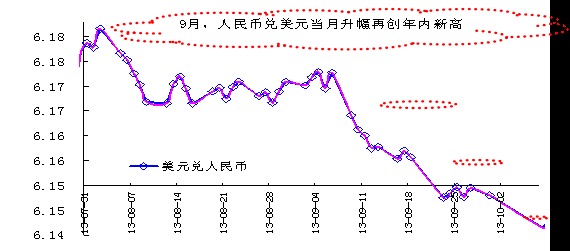

在債務上限的政治風波引致美國增長不確定性風險加大、美聯儲QE退出預期出現反復的不利擾動下,9月人民幣兌美元重現單邊升值壓力。以央行公布的人民幣對美元中間價來看,人民幣對美元匯率從8月30號的6.1709 一路攀升至9月30號的6.148,當月同比升值3.04%,創下2013年以來人民幣兌美元當月升幅的最大記錄。

[NT:PAGE=$]圖3 9月創下了2013年以來人民幣兌美元當月升幅的最大記錄

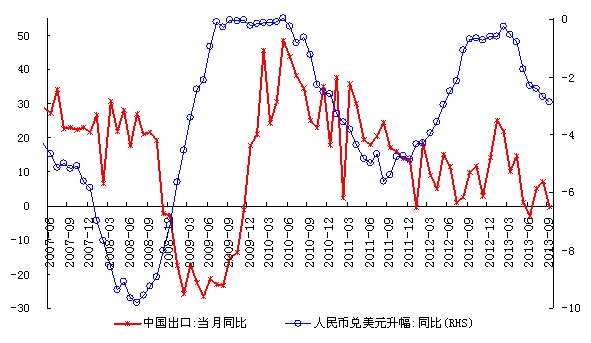

從人民幣兌美元匯率升幅與中國出口增速的經驗數據走勢看,人民幣兌美元匯率升幅走勢領先於出口同比增速、且二者變動走勢基本一致。短期內人民幣對美元的較快升值,不利於中國出口的穩定增長。

圖4 人民幣持續、較快的升值不利於中國出口的增長

受益於當前形勢下“投資促進”的穩增長、調結構、促改革增長模式,中國經濟內生性增長動能已經明顯企穩,9月進口增速也基本延續了前期平穩向上的態勢。

從反映經濟內生增長動能的克強指數(Ke Qiang Index)走勢看,進入下半年以來克強指數連續強勁反彈,8月克強指數大幅攀升至2013年的年內新高,反映出國內投資增長動能已經明顯恢復。在一段時期之內,“投資促進”的穩增長模式依然是確保經濟平穩運行在合理區間的有效風險對沖方式。受益於國內投資需求的明顯恢復,9月進口增速也基本延續平穩向上的態勢。

圖5 克強指數連續三個月明顯回升表明進口需求正趨於恢復

具體從分產品的進口細項看,9月份中國主要的進口商品均呈現了不同程度的恢復性增長。

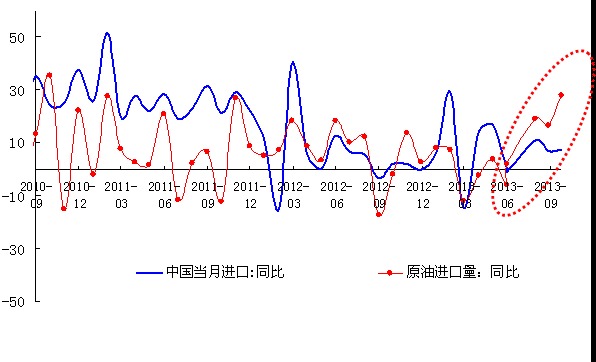

首先,從與內需高度相關的第一大進口商品--原油進口量的增速看,9月原油進口量增速由上月的16.45%大幅反彈至27.89%,創下三年新高;在原油進口數量大幅反彈的同時,上游基礎化工品中的初級形狀塑料進口量也開始轉跌為升,9月初級形狀塑料進口量同比增速由上月的-5.7%反彈、回升至0.44%。原油和初級形狀塑料進口的大幅回升,表明上游原材料的采購已經明顯轉向擴張。

圖6 9月份中國原油進口數量同比增速創下了三年新高

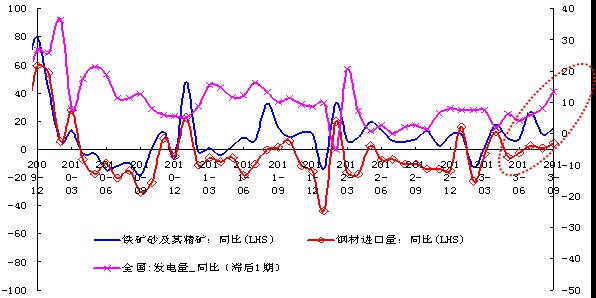

其次, 9月份,與大型投資項目相關的鐵礦砂及其精礦、鋼材進口同比增速也一致出現平穩向上的增長態勢。從同比看,鐵礦砂及其精礦、鋼材進口分別由8月10.5%和0.8%進一步增長至14.9%和4.2%。這和近月來國內發電量同比強勁反彈的態勢基本吻合。

圖7 與基建投資相關的鐵礦砂及精礦、鋼材進口一致出現平穩向上態勢

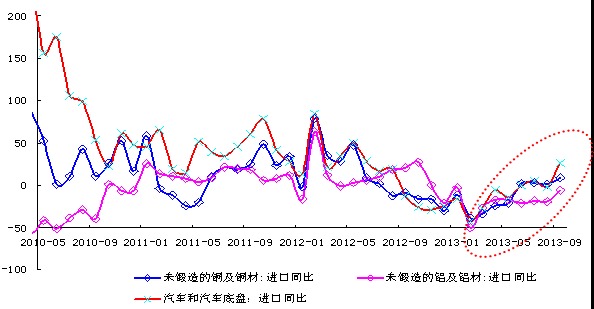

最後,從反映微觀制造業的自主性投資的設備制造業(機電產品、汽車和汽車底盤)、金屬制品業(未鍛造銅及銅材、未鍛造鋁及鋁材、金屬加工機床)的進口增速看,9月進口需求延續此前的底部復甦態勢。

圖8 反映制造業自主性投資的進口需求開始呈現出底部復甦的跡象

預計10月出口同比將平穩增長。

[NT:PAGE=$]一是從近日美國兩黨初步達成的債務上限短期協議來看,預計自10月下旬起,源自美國債務上限的政治風波將逐步消解,短期債務之爭的事件性沖擊應不會威脅到美國經濟復甦的進程,因而其對中國外貿增長的影響也將逐漸淡化;二是自10月起,歐美傳統出口市場相繼進入傳統的消費、生產經營旺季,預計源自歐美市場的需求訂單就明顯回升。不過,考慮到去年四季度出現的“出口劇增”,預計由此產生的高基數將在一定程度上制約今年10月出口增速的反彈高度。

預計10月進口同比也將保持平穩增長常態。

從克強指數已經連續三個月明顯回升的態勢,以及PMI連續三個月的反彈走勢看,我國整體內生性增長動能已經明顯企穩、進口需求正趨於恢復,從而從根本上推動進口增長;同時,隨著四季度我國加工貿易進口增速的小幅較快增長,整體進口也將保持增長。此外,在“外貿再平衡戰略”推動下,未來與能源資源、先進技術設備、關鍵零部件和國內有消費需求有關的進口商品也將繼續保持增長。

表1:中國近幾年的當月進出口額及同比增長率

?

|

(億美元) |

出口 |

進口 |

順差 |

出口同比% |

進口同比% |

|

2010合計 |

15779.32 |

13948.28 |

1831.04 |

31.3 |

38.7 |

|

2011合計 |

18986 |

17434.6 |

1551.4 |

20.3 |

24.9 |

|

2011-01 |

1507.30 |

1442.80 |

64.50 |

37.70 |

51.00 |

|

2011-02 |

967.40 |

1040.40 |

-73.00 |

2.40 |

19.40 |

|

2011-03 |

1522.00 |

1520.60 |

1.40 |

35.76 |

27.41 |

|

2011-04 |

1556.86 |

1442.63 |

114.23 |

29.90 |

21.80 |

|

2011-05 |

1571.60 |

1441.10 |

130.50 |

19.40 |

28.40 |

|

2011-06 |

1619.80 |

1397.10 |

222.70 |

17.89 |

19.03 |

|

2011-07 |

1751.30 |

1436.40 |

314.90 |

20.40 |

22.90 |

|

2011-08 |

1733.10 |

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇