鉅亨網新聞中心

一、市場走勢概述:

本周,人民幣兌美元連創歷史新高,成為市場關注的焦點。人民幣中間價自上周最後一交易日大幅高開78點以來,本周前三個交易日繼續大幅上漲,並連創歷史新高,最高升至6.1100。受此影響,人民幣兌美元即期出現較大漲幅,周內單日最大漲幅達150點,漲幅0.25%,全周累計上漲31點,漲幅0.05%。

本周四,人民幣即期境內市場價格低於境外市場,導致美元空頭回補,這一情況在周五進一步延續,但尾盤差值有所收窄。基本面上,近期中國海關公布的數據顯示,11月出口同比增長12.7%,高於市場預估中值7.1%;進口同比增長5.3%,低於市場預估中值7.2%。整個1-11月來看,出口同比增長8.3%,進口增長7.1%,這一數據基本符合市場數月以來對外貿增速將處在7-8%的區間判斷。由於中國11月出口同比增速遠超預期,帶動當月貿易順差創下近五年高點,一定程度上促使了人民幣此輪升值。

臨近周末,美國新出爐的零售銷售數據向好,美元指數止跌回升。本周,美國股市出現大幅下挫,道瓊斯工業指數周內下跌354點,跌幅2.24%,市場預期股市的下跌將是美聯儲縮減QE的前兆,如果美聯儲於年內宣布縮減QE,將促使美元指數進一步反彈,人民幣兌美元升值的節奏將有可能得到緩和。技術面上看,美元指數於本周后兩個交易日出現反彈,但在80.5位置有較大壓力。

另一方面,目前美元指數成分中日元持續下跌,並有進一步下跌的趨勢,英鎊繼前期大幅上漲后也逐漸轉向回調,歐元目前在高位有相當大的上漲壓力,主要非美幣種的走勢均有利於后續美元指數看漲。但是,如果日元出現強勁反彈,那么美元指數有可能短期內即展開下跌,那么將很有可能促使人民幣再次快速升值。后續,人民幣很有可能在美元指數反彈的過程中走出一段橫盤整理的形態,待美元指數再次出現下跌,再次上漲。

二、本周市場要聞及經濟數據

1、中國海關周日公布的數據顯示,11月出口同比增長12.7%,遠高於市場預估中值7.1%;進口同比增長5.3%,低於市場預估中值7.2%。但整個1-11月來看,出口同比增長8.3%,進口增長7.1%,基本符合市場數月以來對外貿增速將處在7-8%的區間判斷。中國11月出口同比增速遠超預期,帶動當月貿易順差創下近五年高點,對人民幣升值產生較大推動作用。

2、周二,繼本月前期發布的外貿和物價數據之后,中國發布的其它宏觀數據進一步證實,中國經濟處於平穩運行區間,中國11月經濟延續平穩態勢,工業和投資增長年末雖有所放緩,但基本在市場預期之中,消費增速則有明顯回升。綜合各項數據看,今年四季度國內生產總值(GDP)同比增速或較前季略有回落,而本周召開的中央經濟工作會議,將對明年的經濟工作定調,預計仍能穩住七上八下的增速。

[NT:PAGE=$]

3、周三,美國財政部公布11月預算赤字較上年同期大幅收窄,這使國會在達成明年減支預算協議后,進一步實施縮減舉措的意愿降低。財政部稱,11月聯邦預算赤字為1,350億美元,較2010年11月銳減21%。分析師預期赤字為1,450億美元。這進一步反應公共財政狀況大幅好轉。

4、周三,國際能源署(IEA)發布月報稱,石油需求大增與供應下滑,令油市在未來幾個月面臨著上行風險。IEA表示,在連續萎縮八個季度后,全球工業化國家的石油需求在今年第二季恢復增長。自那時以來,市場對燃料的需求增長加速,尤其是最大石油消費國--美國。美國上個月石油日需求回升至2,000萬桶上方,為2008年金融危機以來首見。IEA將2013年全球石油日需求增長預估上調14.5萬桶至120萬桶,將2014年全球石油日需求增長預估上調11萬桶至120萬桶。

5、周四,歐洲央行發布月度報告,表明不會讓貨幣市場利率上漲到阻礙經濟復甦的高度。月報內容一如往常與ECB上周四政策會議的聲明幾近相同。“關於貨幣市場的形勢及其對貨幣政策立場的可能影響,管理委員會正在密切監測動態發展,並做好了考慮所有可用工具的準備。”ECB稱。央行總裁德拉吉表示,假如再采取長期再融資計劃,則必需使其資金更有可能流向實體經濟。管理委員會委員利卡寧再次闡明,ECB預計指標利率在較長時間內維持在當前或更低水準。利卡寧稱,ECB並未用盡政策工具。

6、本周,世界貿易組織(WTO)達成其首個貿易改革協議,可能給全球經濟帶來1萬億美元的貢獻。該協議對於包含159個成員國的WTO來說是個里程碑,是該組織1995年成立以來達成的第一個全球貿易協議。此外,跨太平洋(行情,問診)戰略經濟伙伴關係協定(TPP)也在逐漸向達成共識邁進,該協議如果達成,將覆蓋環太平洋地區近8億人口,以及全球經濟的40%。

三、遠期市場分析

遠期方面,一年期境內遠期價格小幅低於於境外遠期,境內外遠期市場美元兌人民幣升水幅度擴大至600點左右。周內,一年期境內外遠期價差出現較大變化,部分交投時間內出現了境內高於境外的情況,受此影響,美元空頭回補,截至周五尾盤,境內遠期繼續低於境外遠期,價差再次呈進一步擴大趨勢。

[NT:PAGE=$]

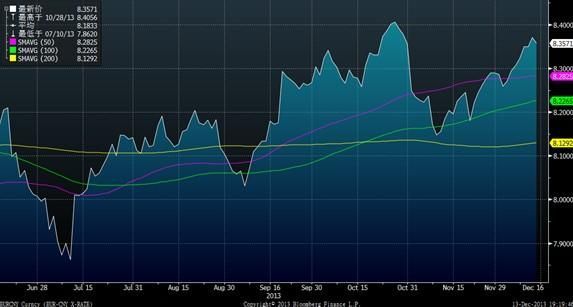

四、主要非美幣種兌人民幣走勢

本周初歐元兌人民幣延續前期漲勢,但於本周后兩個交易日出現小幅回調,全周微漲約240點,漲幅0.29%。目前,歐洲貨幣市場情況趨近,歐洲銀行業者年底匯回資金,加之歐元區達成銀行也協議的預期,都曾協助推升歐元兌美元和日元來到數年高點。不過,歐元區經濟復甦的疲弱性,無疑給歐元多頭敲響警鐘,投資者應當予以關注。

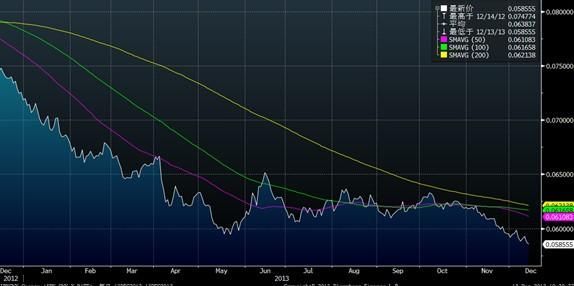

本周,日元兌人民幣繼續大幅下挫,全周累計下挫約832點,跌幅1.40%,報收5.8622。周內,日本政府批準了用於本財年的530億美元額外預算,用於支援上周宣布的刺激措施。上周宣布的刺激措施旨在於緩解計劃中的消費稅對經濟的沖擊。此前1一個月,日本財務省已經編撰了13.1萬億日元的額外預算。受此影響,日元進一步下跌的可能性進一步增大。

上一篇

下一篇