MORNINGSTAR基金市場月報 (截至07月20日)

鉅亨台北資料中心

英國脫歐公投結果對全球金融市場的影響,於 7 月份逐漸淡化,儘管期間仍受到英國央行利率決議不如預期的干擾,全球股市一度回檔;然由於美國就業市場消息、企業財報結果正向,英國政治及義大利金融機構的風險降溫,加上日本可望加碼刺激經濟政策,全球股市一掃陰霾,普遍收紅。截至 2016 年 7 月 20 日止,整體台灣核備銷售的股票型基金美元報酬率為 3.61%,債券型基金美元報酬率為 1.42%。

◆美洲

6 月份的 CPI 及 PPI 均上揚,且符合預期。5 月份的工業訂單表現,ISM 服務業指數於 6 月份上揚至 56.5、均優於預期。6 月份百貨零售銷售增加 0.6%,優於預期,且 5 月份的數據亦被上調,反映第二季的民間消費動能增強。然 7 月的密西根大學校費者信心指數初值受到英國脫歐公投消息的干擾,下降至 89.5。房地產數據中,6 月的新屋開工率及核發的房屋許可均較上月增加,然 NAHB 所公佈 7 月的營建業者信心則不如預期。

就業數據方面,初次請領失業救濟金人數持續減少、ADP 公佈的 6 月份新增民間就業機會優於預期,而美國勞動佈公佈 6 月份的非農就業數據,不僅優於預期,且為去年 10 月以來最強勁的增長;另由於就業市場擴張,失業率回升至 4.9%。

雖然先後受到英國脫歐公投結果、英國央行決議維持利率不變的干擾,然隨著聯準會會議紀錄符合預期、美國就業市場表現優於預期與企業財報偏多、日本大選結果有助於擴大刺激經濟方案等好消息接連傳出,截至 2016 年 7 月 20 日止,美國三大主要指數以上漲結束,羅素 2000 指數上揚 5.02%;美國股票型基金組別美元報酬率介於 3.96%-5% 之間。

巴西央行表示,受到農業、工業、服務業表現下降的影響,該國經季調整後的經濟成長表現於 5 月份較上月下降 0.51%,低於市場預期,較去年同期下降 4.92%;受到多項消費商品需求下降的影響,該國 5 月份零售銷售數據為年減 9%。儘管經濟數據不佳,然由於巴西下議院選出支持財政改革的議長,增加市場對改革的期待,加上國際貨幣基金組織將該國今年經濟表現上調至負 3.3%,截至 2016 年 7 月 20 日止,巴西 Ibovespa 指數上揚 9.8%,巴西股票型基金組別美元報酬率為 8.19%,成為 7 月表現最佳的基金組別。由於墨西哥、巴西股市皆於 7 月上揚,拉丁美洲股票型基金組別美元報酬率為 5.42%。

◆歐洲

歐盟統計局公佈歐元區 5 月份經季調後的失業率降至 2011 年 7 月以來的低點,且 5 月份經季調後的零售銷售較去年同期增加,反映民間消費意願增強;歐元區 6 月份的通膨率從 5 月份的負 0.1%,回升至正 0.1%;然歐盟委員會公佈歐元區 7 月份的消費者信心指數較上月下降。5 月份的工業生產者價格較上月增加 0.6%,但較去年同期下降 3.9%;經季調後的 5 月份工業生產較上月減少,但較去年同期增加。Markit 公佈 6 月份歐元區綜合 PMI 終值上調至 53.1;其中,6 月份製造業生產出現今年以來最快速的擴張,且為近 3 個月以來首次超越服務業。德國 6 月份消費者物價指數上揚 0.2%。受到英國脫歐公投結果的影響,德國 7 月份的 ZEW 企業信心指數較上月大幅下降至負 6.8,來到 2012 年 11 月以來的低點。

儘管美國陸續傳出的訊息偏多,然主要受到英國脫歐公投結果引發政治與經濟不安、義大利金融機構壞帳危機的影響,歐股表現受到壓抑,截至 2016 年 7 月 20 日止,泛歐 600 指數上揚 3.31%。然由於歐元微幅貶值 0.9%,拖累歐洲股票型基金組別美元報酬率下降至 1.56%-4.35%;歐元區單一國家股票型基金組別美元報酬率則來到 1.75%-4.08% 之間。

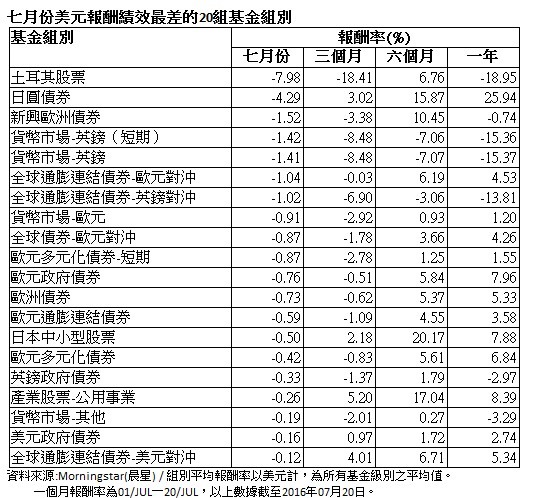

土耳其於 7 月 15 日傍晚傳出政變,儘管政變未果,然在政治動盪不安的影響下,由觀光類股領跌,截至 2016 年 7 月 20 日止,土耳其 National 100 指數下跌 2.49%,新土耳其里拉則重貶 5.50%,土耳其股票型基金組別美元報酬率為負 7.98%(僅一檔),成為 7 月表現最差的基金組別。

◆亞洲

儘管 6 月非官方的財新服務業 PMI 攀升至 52.7,然製造業 PMI 則下降至 48.6,持續處於榮枯線之下,而綜合 PMI 亦較上月下降。中國海關總署統計數據顯示,6 月份中國出口增長 1.3%、進口下降 2.3%,貿易順差擴大 12.8%。工業生產與零售銷售均呈現成長、社會融資規模及銀行新增貸款表現皆優於預期。

中國國家統計局數據顯示,通膨於 6 月份維持溫和上揚的趨勢未變;第二季經濟成長率則維持於 6.7% 不變。統計局解釋,服務業佔 GDP 的比重較去年同期成長 1.8%,來到 54.1%;並指出工業生產物價指數為連續第 6 個月下降,有助於 1 月至 5 月的企業獲利成長;此外,上半年民眾實際收入 (扣除通膨後) 較去年同期成長 6.5%,幾乎與經濟成長同速;且第三產業投資增速較快,反映中國產業結構維持優化的趨勢;但該局提醒,全球經濟復甦不如預期,中國經濟下行壓力仍存。

儘管經濟數據偏多、預期深港通將於第三季開通、中國退休基金可望進場買股,人民幣貶值有助於出口,然由於市場對其銀行業壞帳比率上升的擔憂升溫、投資人仍偏觀望的態度,滬深股市表現受到壓抑,截至 2016 年 7 月 20 日止,中國上證 A 股指數、深圳 A 股指數分別上揚 3.36%、3.12%;中國股票 - A 股基金組別美元報酬率為 2.37%。港股則同時受到國際股市回穩、市場期待深港通開通的帶動下,香港恆生指數上漲 5.23%,香港股票型基金組別美元報酬率則為 5.61%

蘋果概念股、金融類股陸續於法說會中釋出獲利前景正向,以及國際市場表現回歸基本面,皆有助於台股表現,然經濟部於 7 月 20 日公佈 6 月份外銷訂單,出現連續第 15 個月的負成長,壓抑台股表現,截止 2016 年 7 月 20 日止,台灣加權股價指數上揚 3.94%,台灣大型股票型基金組別美元報酬率為 4.41%。

日本官方將 2016 年-2017 年財政年度的 GDP 成長預估下調至 0.9%,通膨預估則下調至 0.4%;日本 5 月機器訂單年增率為負 11.7%、工業生產 5 月終值為負 0.4%,均低於預期。鑒於安倍的聯合政府贏得大選,政府可望加碼經濟刺激措施,市場預期金額可能超過 10 兆日元。雖然經濟數據持續偏空,但大選結果有助於安倍擴大經濟刺激措施、國際政經風險降溫,日圓隨之走軟,皆有助於日股表現,截至 2016 年 7 月 20 日止,日經 225 指數上漲 7.10 %,然日圓貶值 3.87%,日本大型股票型基金組別美元報酬率下降至 2.56%;日本股票 - 貨幣對沖基金組別美元報酬率為 6.58%。

印尼央行公佈第二季消費者信心指數不僅優於第一季表現,亦優於去年同期,反映民眾對該國經濟前景樂觀的態度。企業調查亦反映各產業受惠於強勁內需市場,企業活動穩健成長。由於經濟動能穩健、外資持續買進,推升印尼 JSX 綜合指數上揚 4.51%,印尼股票型基金組別美元報酬率為 5.67%。

◆產業股票型基金組別表現

Johnson & Johnson 第二季獲利優於預期,加上英國公投贊成脫歐的影響逐漸淡化,投資人對風險性資產的偏好回溫,均有助於推升生技類股表現,截至 2016 年 7 月 20 日止,那斯達克生技指數上漲 7.46%,產業股票 - 生物科技基金組別美元報酬率為 5.69%,成為表現最佳的產業股票型基金組別。儘管 IBM 利潤下降、Neflix 第二季新增付費用戶數不如預期及該公司第三季展望悲觀等消息,無助於科技類股表現,然軟銀宣布併購 SAP,刺激 SAP 股價上揚、微軟旗下雲端業務成長快速,微軟股價上漲,帶動科技類股表現,產業股票 - 科技基金組別美元報酬率為 4.83%。而 JP Morgan、美國銀行、摩根史坦利公佈的獲利表現皆優於預期,皆有助於帶動金融類股表現,產業股票 - 金融服務基金組別美元報酬率為 4.14%。由於美國優於預期的經濟數據,加上英國、日本政經風險降溫,公用事業類股表現疲軟,產業股票-公用事業基金組別美元報酬率為負 0.26%,成為表現最差的產業股票型基金組別。

◆債券型基金組別表現

隨著英國繼任首相梅伊宣誓就職、日本安倍領導的執政聯盟贏得大選、義大利銀行危機降溫、美國經濟數據偏多等一連串的正面訊息,美國、德國 10 年期公債殖利率於月底逐漸回升。再者,由於歐美公債殖利率仍處於低水平,在投資人急於尋找收益率較高標的之影響下,公司債持續受到投資人青睞。

由於政府公債價格仍屬高水平及公司債交易熱絡,皆有助投資分佈於前述二債種的多元化債券型基金組別表現。其中,南非蘭特 / 納米比亞元多元化債券型基金組別,受到南非蘭特幣升值 2.6% 的加持,推升該組別美元報酬率來到 3.54%,成為 7 月表現最佳的債券型基金組別。由於英鎊貶值 1.42%,英磅多元化債券型基金組別美元報酬率下降至 0.63%。其餘多元化債券型基金組別美元報酬率則在負 0.87%-0.41% 之間。

雖然國際能源價格維持波動表現,但隨著美國就業數據轉好、日本與英國政治陸續傳出好消息,義大利銀行壞帳風險降溫,皆有助於降低市場風險意識,截至 2016 年 7 月 20 日止,美國銀行美林全球高收益債券指數上揚 2.28%。高收益債券型基金組別中,高收益債券 - 其他對沖基金組別美元報酬率為 3.02%。其餘高收益債券型基金組別美元報酬率介於 0.61%-2.85% 之間。

聯準會升息態度轉趨鴿派,中國經濟消息偏多,帶動摩根全球新興市場債券指數於 7 月上揚 1.72%,全球新興市場債券基金組別美元報酬率為 1.83%。其餘新興市場債券型基金組別美元報酬率介於 0.44%-1.48% 之間。

貨幣債券型基金組別中,由於市場風險降溫、日本央行擴大刺激經濟規模機率升高,日圓貶值 3.87%,拖累日圓債券型基金組別美元報酬率至負 4.29%,成為 7 月表現最差的債券型基金組別;南非蘭特幣升值 2.6%,推升南非蘭特 / 納米比亞元債券 - 短期基金組別美元報酬率至 3%。其餘貨幣債券型基金組別美元報酬率介於負 0.07%-1.97% 之間。

區域債券型基金組別中,受到波蘭、匈牙利、捷克等新興歐洲貨幣兌美元貶值的拖累,新興歐洲債券型基金組別美元報酬率下降至負 1.52%,其餘區域債券市場基金組別美元報酬率在負 0.73%-1.62% 之間。

c2016 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇