年輕投資人需要債券投資組合嗎?

鉅亨台北資料中心

-雖然股票仍是投資組合的主角,但若能持有一些債券部位仍有利於投資人。

(作者: Karen Wallace)

如果投資人能投資相當長的時間,且有筆資金可閒置近 40 年,投資人是否有必要將該筆閒置資金分散投資於債券,或任何其他獲利低於股票報酬的資產類別?還是分散投資於不同類型的股票之中?

Karen Wallace 認為,如果投資人有一筆可閒置數十年的資金,且未將大部分的資金配置於固定收益之中的做法,並非有誤。雖然股票具波動度,然股票的長期投資報酬仍將優於債券;換言之,投資期越長,投資人配置於股票的部位也應越高。即使投資人距退休尚有 40 年的時間,投資人仍不希望有投資損失。如同晨星美國個人理財董事 Christine Benz 所解釋的,投資人的抗風險能力往往會與投資人的風險承受度不同(意即,投資人對於短期市場波動的接受度)。這也是在無損於投資組合表現的前提下,投資人應配置些許的固定收益部位,以達到降低波動度的目的。

◆投資時間充足就是年輕投資人的優勢

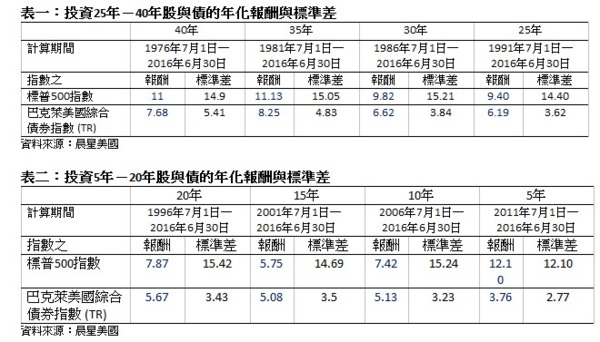

為評估經長期投資,股票表現如何優於債券,及股票與債券兩者的波動度,我們對標普 500 指數、巴克萊美國綜合債券指數,於不同投資期的年化報酬率及標準差進行比較。(由於巴克萊美國綜合債券指數的報酬表現可回溯至 1976 年,因此我們觀察的最長投資期為 40 年。)

若觀察 30 年、35 年、40 年等其他較長的投資期(表一),股票報酬明顯優於債券。但由於股票具有較高的波動度,投資風險也較高,股票於短期內的投資報酬亦有可能不如債券。然而,投資期縱使不滿 40 年,但仍是相當長的投資時間,因此,如果股票報酬表現無法弭補投資人於 10 年或 15 年投資期間所承擔的投資風險,那又該如何?

Wallace 分享個人的投資經驗。在眾多出生年代介於X世代與Y世代之間的投資人中,Wallace 恰巧目前處於報酬不佳的 15 年投資期(表二)。若以標準差來看,標普 500 指數的波動度,在 15 年的投資期間,超過巴克萊美國綜合指數達 4 倍之多。

她提到,這 15 年內她每個月固定運用部份的薪酬投資。Wallace 經過計算得出下述結論,定期不定額讓她能逢低買進較多的股票,並在股價處於高水平之時,買進較少的股票,若依循此法長期投資下來,她會獲得額外 10% 的報酬。所以,如果她從 15 年前一開始,即使用單筆投資,時間加權報酬就未能反映她的實際投資報酬。另方面,她亦分散股票標的至國際股市、中小型股票、新興市場及其他標的,但仍未能有效分散風險。

◆股票仍值得投資嗎?

在過去 15 年間,許多投資於股票的投資人(連同 Wallace 本身),都未能獲得理想的投資報酬。這也讓一些投資人對於是否應該承擔股票投資風險,產生疑問。畢竟,標普 500 指數的年化報酬率與債券相近,但波動度卻遠高於債券。

在不預測不同資產類別投資報酬的前提下,Wallace 並不預期長期投資會有同樣的表現趨勢。投資市場於過去 15 年間所發生的事件都屬獨立事件。標普 500 指數在 2001 年之初,即產生 12% 的損失;2002 年更產生超過 22% 的投資損失。雖然之後股票出現反彈,並在 2008 年之前表現趨穩,但在 2008 年下跌 37%。

債券殖利率於過去 15 年間為下行趨勢,美國 10 年期公債殖利率在 2001 年 7 月之時為 5.4%,目前為 1.4%。截至 2001 年 7 月 2 日止,聯邦基準利率為 4.1%;截至 2016 年 7 月 1 日止,該利率為 0.4%。不過,我們預期在目前超低水平的環境中,殖利率再下行的機率甚低。

◆尋找適當的資產配置

如前所提,對年輕投資人來說,即使持有非常少的固定收益部位,也都能有助於降低投資組合波動度及減少下行風險;尤其在投資人面臨市場下行之時,債券部位能降低出於恐慌心理,打算出脫股票部位的意念。但切記,過多的債券部位,將錯失股市上漲的機會。換句話說,即使投資人有適當的儲蓄金,然在未能承擔足夠的股票風險的前提下,投資人仍可能未能達到退休目標。

晨星投資管理 (MIM) 的目標風險首席策略師之一:Brian Huckstep 提到,即使是一小部分的債券都能有效降低波動度。他補充說到,對任一低相關性且從未配置過的資產類別,初期的配置比重,就能對降低波動度產生相當大的助益。不過,在達到最適資產配置水平後,不同資產類別降低波動度的效益,會隨著配置比重升高而降低。

(本文由晨星美國撰寫,晨星台灣編譯)

c2016 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇