民生李少君:當前中小創不算便宜 主板看上去很便宜

鉅亨網新聞中心 2015-09-24 14:24

15張圖全息解讀a股估值 為什么在這個時點我們要格外關注估值?

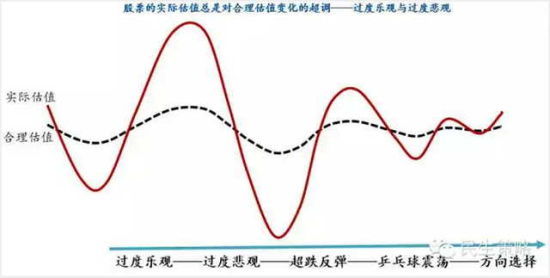

牛市的啟動有一個必不可少的要素——估值修復動力,要么來自盈利預期增長(分子邏輯),要么來自無風險利率下行(分母邏輯),貨幣政策寬鬆、改革預期、穩增長預期、產業升級轉型等等各種牛市“伴侶”說到底也不過是對以上兩個邏輯的深層追溯。有了估值修復動力這把火以后,反轉或反彈的高度與持續性一方面取決於合理估值修復的動力大小,另一方面取決於實際估值與合理估值的背離程度。一般而言,前期蹲得越深,后期起跳越高。一旦實際估值向上加速突破合理估值,市場就很少再關注“貴賤”的問題了。但在筑底階段,洗盡前期各種牛市邏輯鉛華后,“貴賤”通常是投資者關心的核心問題,這也直接影響了風險偏好。

一般情況下,前面跳得越高,后面跌得越深,隨后就有了v型超跌反彈、然后圍繞合理估值進行“乒乓球震盪”(振幅收窄)、以及最後新一輪的方向選擇。但是,由於此輪大跌半路遇上救市出手,遏制住了過度悲觀導致的估值超跌,因此股市的走向也沒有出現上面我們提到的“深v反彈”和“乒乓球震盪”,而是走出了一個階梯式“圓底”。我們很難判斷,如果沒有救市,實際估值會跌向哪里,這為鑒別市場目前的估值水平增加了復雜性。

整體估值

與歷史水平相比,全部a股估值已經處於35%的較低分位數位置;與海外市場相比,全a估值低於大多數海外市場股市;與其它資產相比,全a盈利收益率優於理財、國債、住宅投資。但是,排除金融股之后的a股估值從以上維度觀察均不便宜。

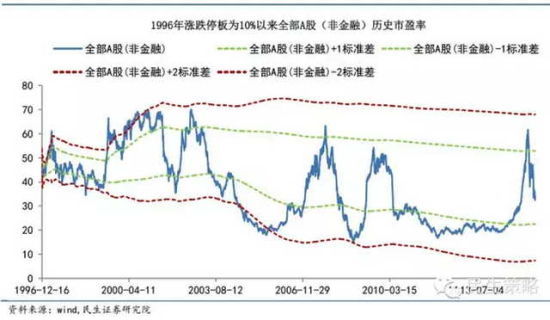

圖一:a股(非金融)估值已經從前期高點回落到一倍標準差內的合理范圍,但距離低估反彈區間依然有10%的距離。

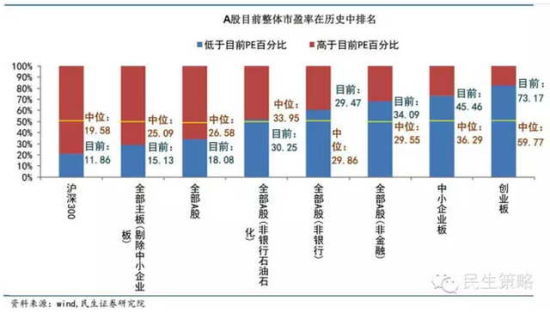

圖二:從歷史分位數和中位數看,大盤藍籌、金融銀行、石化估值處於歷史絕對低位,中小創依然不便宜,其中創業板盡管經歷超過50%的調整,但目前估值依然處於83%的分位數水平

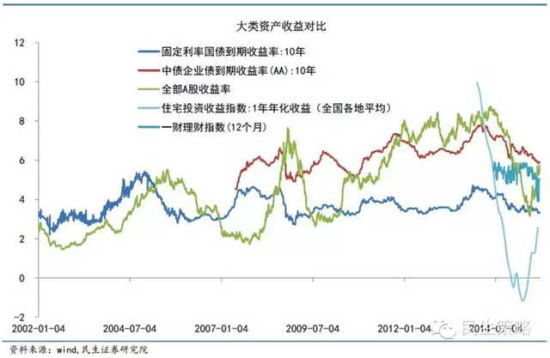

圖三:與其它大類資產相比,a股目前估值依然具有明顯設定價值。經歷此輪調整后,a股整體盈利收益率(pe倒數)已經超過10年期國債、1年期理財,基本與10年期aa企業債持平,a股收益率與十年期雙a企業債收益率相近,處於較為合理位置盡管房地產收益率在今年上半年出現反彈,但依然遠低於a股。

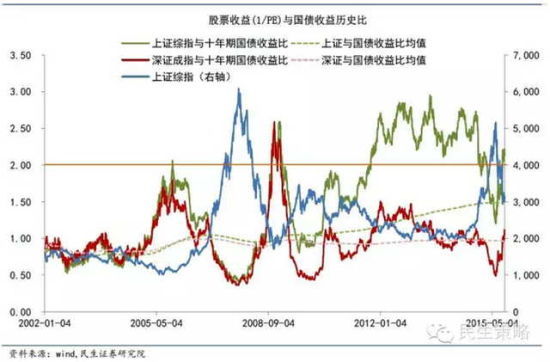

圖四:上證綜指、深證成指收益率與長期國債收益率之比均已回升至歷史均值上方,國際上通常以大於2為闕值決定是否股票出現投資價值,以這一標準考量,代表大盤藍籌的上證綜指已經出現設定價值,代表中小盤的深證成指長期低於合理估值。

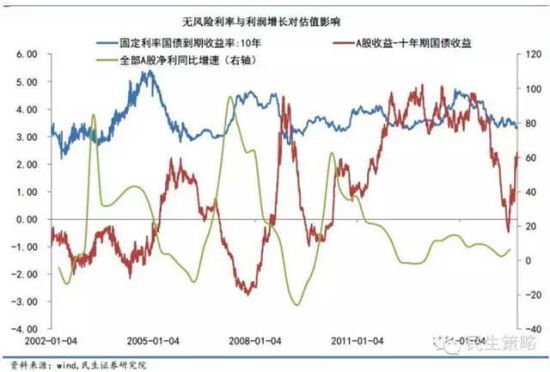

圖五:2014年6月到2015年6月的a股估值修復由無風險利率大幅下降主導,同期上市公司凈利增長在緩慢下降;6月份以來無風險率趨於平穩,企業業績出現弱改善跡象。

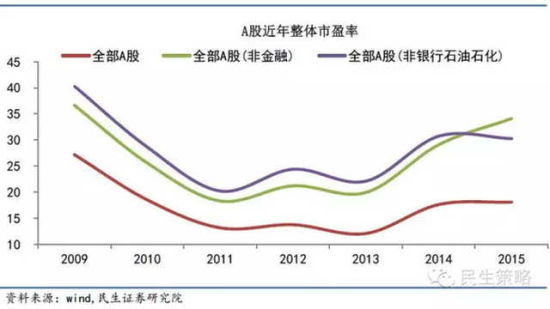

圖六:保險、券商成為拉低a股整體市盈率的重要力量,一是由於其市值占比大,二是由於業績的高增長。除去金融之外的a股依然處在長期的相對高位。

圖七:從全球范圍看,a股整體估值低於大多數海外市場股市,但是剔除銀行石化后,估值依然比絕大多數市場高很多。但是從美國道瓊斯和美國納斯達克的估值看,這種結構性的分化並非a股獨有。

風格估值

中小創回歸相對合理估值區間,但依然不算便宜;主板(剔除中小板)看上去很便宜,但問題是主板大多數時候都圍繞合理估值下沿徘徊。市值對於估值的影響非常顯著,大賤小貴的分化從2012年就已經開始,這種市值偏好異常頑固。盡管我們一直在討論市場對於成長的偏執愛好,但實際上,全部a股中成長與價值的估值並無明顯差異,這種差異在創業板比較顯著,但從2013年以來創業板里成長與價值的估值差異正在收斂。

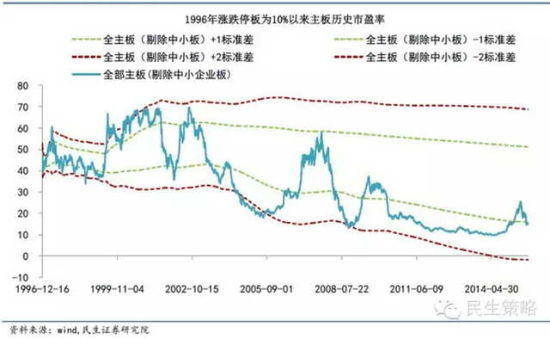

圖八:剔除中小板的主板估值已經跌出一倍標準差下方,從絕對值看,估值安全邊際很高。但是主板震盪整理期的估值中樞長期處於向下的1~2倍標準差之間,因此,便宜並不意味著會變貴,主板的常態就是長期很便宜。

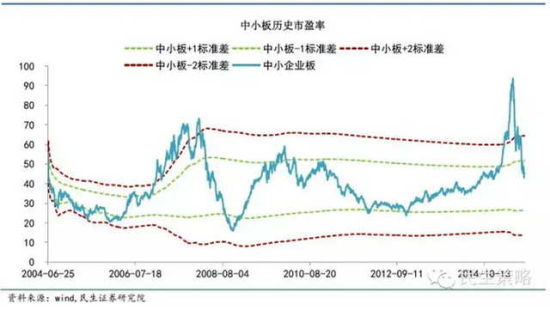

圖九:經過6月以來的調整,中小板剛剛回到一倍標準差以內,談不上便宜。從歷史上看,較大幅度的反彈往往需要估值向下跌破一倍標準差,僅從這個角度看,如果反彈在現在的估值水平上展開,空間、時間都有限。

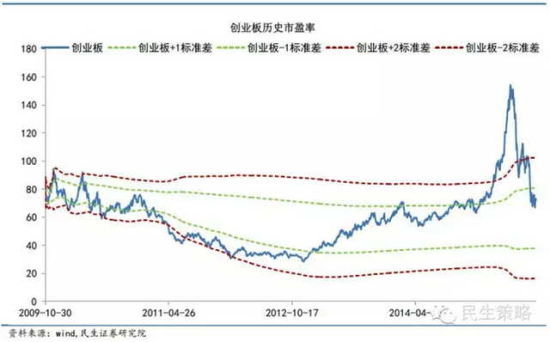

圖十:從估值水平標準差位置看與中小板類似,但是需要注意由於創業板推出時點較晚,統計樣本不夠充分形成穩定標準差區間,創業板標準差區間正處於擴大階段,增加了對創業板估值區間判斷的不確定性。

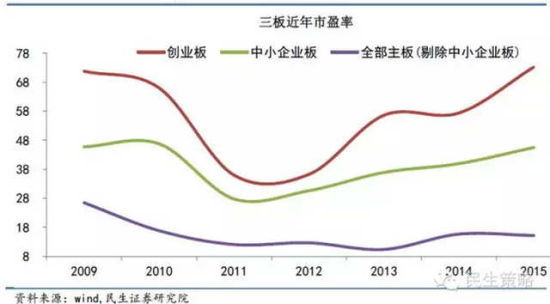

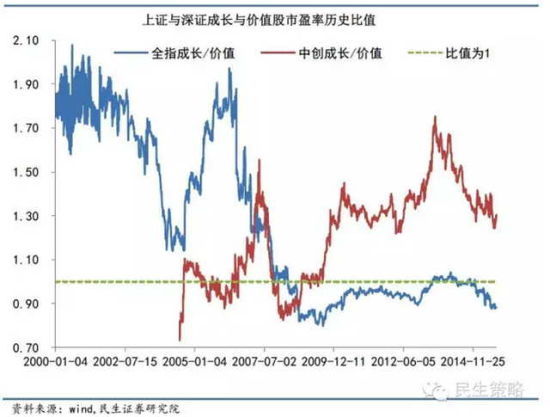

圖十一:創業板和中小板對主板的相對高估值一直存在,這種背離從2009年到2012年收斂后開始持續擴大,目前的背離差距已經基本恢復到2009時的狀況。

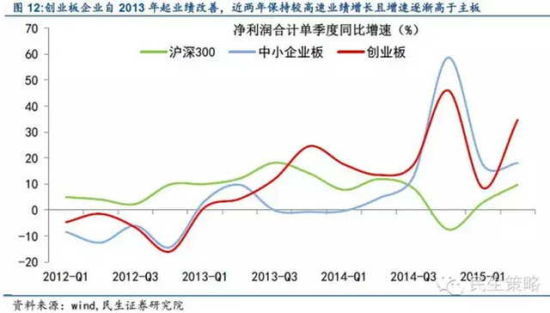

圖十二:板塊估值的差異主要來自盈利增速分化,中小創與主板的盈利分化在2014年底達到極致,一方面是去產能拖累主板,另一方面是新經濟快速成長;但是這種背離在今年一季度迅速收斂,一定程度上為6月份的大調整埋下了伏筆。二季度創業板凈利增速大幅回升,這是我們從創業板看到的最大希望。

圖十三:盡管我們一直在討論市場對於成長的偏執愛好,但實際上,全部a股中成長與價值的估值並無明顯差異,這種差異在創業板比較顯著,但從2013年以來創業板里成長與價值的估值差異正在收斂。

行業估值

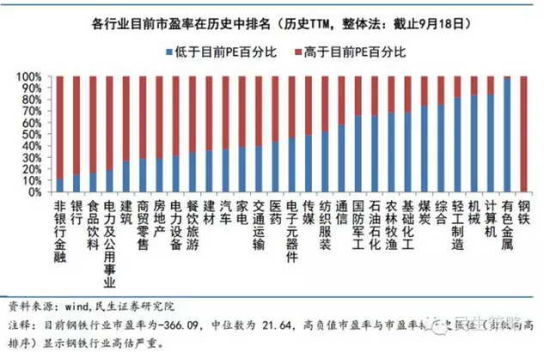

多數行業處於歷史中位數水平左右,從與中位數的背離程度看,整體上傳統便宜、新興貴,但仍不乏一些符合政策導向和行業景氣度高的低估值行業,包括食品飲料、商貿零售、餐飲旅遊、醫藥、傳媒、家電等。

圖十四:以引導鼓勵新興產業和消費服務業的政策導向與產業趨勢看,食品飲料、商貿零售、餐飲旅遊、醫藥、傳媒等景氣行業估值依然低於歷史中位數,估值高於歷史中位數的石油石化、煤炭等產能過剩行業依然有向下修正的空間。

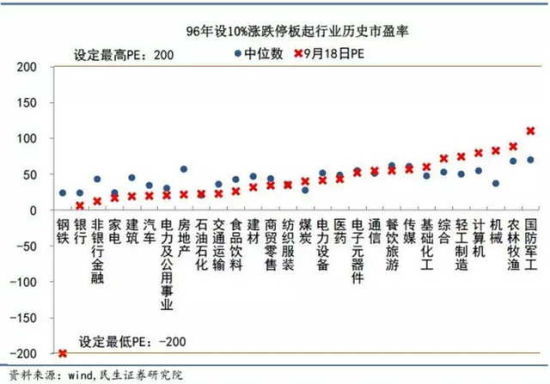

圖十五:從行業估值的歷史分位數看,處於50%分位數上下方的行業數量基本相當。金融、食品飲料、電力公用事業、建筑、商貿零售、房地產處於30%分位數的低估值區域;鋼鐵、有色、計算機、綜合、輕工、煤炭處於70%分位數的高估值區間。

從上面十五張圖看,盡管a股市場經歷了50%以上的調整,但是整體估值依然不算便宜,結構上,不性感的不貴、性感的不便宜。未來無風險利率繼續大幅下降的空間已經十分有限、整體盈利增速在經濟下行壓力增加的背景下也難以維持高增長,估值修復的動力相比一年之前明顯不足。(作者為李少君帶領的民生證券規則團隊)

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇