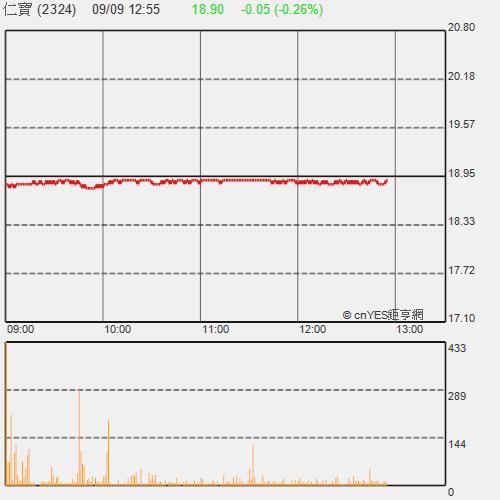

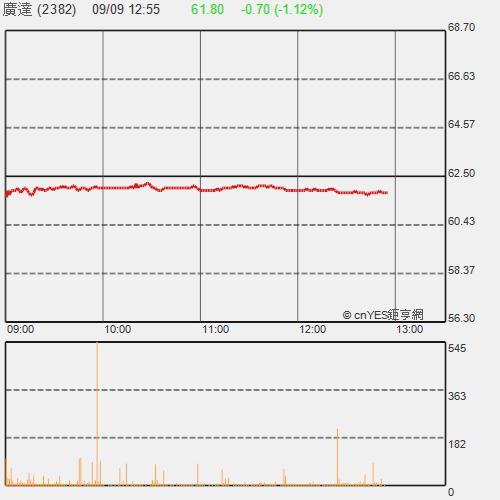

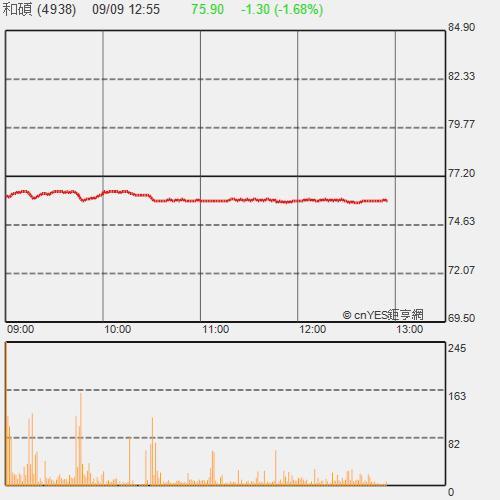

獲利將進入「轉折點」 花旗翻多NB代工族群 升廣達、仁寶、和碩評等

看好2012年獲利將進入「轉折點」,花旗環球證券昨(24)日將NB代工族群廣達(2382-TW)、仁寶(2324-TW)、和碩(4938-TW)的投資評等全面調升至「買進」,目標價則分別由48、31、30元調升至69、37、42元;鴻海(2317-TW)則維持「買進」的投資評等。

據《工商時報》報導,花旗環球證券科技產業分析師陳思維指出,NB代工產業競爭趨緩,使得議價能力提升,從2011年Q2開始,代工廠就逐步將增加的成本與匯損轉嫁給品牌廠,隨2012年代工訂單已大致敲定,製造附加價值(MVA)將增加20%、帶動獲利走揚,也就是說,NB代工族群獲利將進入「轉折點」。目前的股價僅反應NB需求疲弱的不確定性,尚未反應獲利提升題材。

至於EMS廠,花旗環球證券亞太區下游硬體製造產業首席分析師張凱偉預期鴻海將針對iPad2向蘋果(AAPL-US)爭取顯著的MVA,代工價調漲後,有望從iPad組裝取得0- 0.5%的營業利率,若加計零組件獲利則可達2.5%。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇