鉅亨網總主筆 邱志昌博士

當美股真正往下修正時,它會呈現出什麼樣貌?這引發本文很大研究興趣。在過去一年多,本文已研究過「波羅的海運費指數」、金價、油價等;這些商品價格長期變遷型態。它們由歷史性高價要往下回落前,多會在高檔區間盤整一段很長時間,最後才在「催化劑」壓力下回跌。金價的「催化劑」是 Fed 的 QE 退場、與 FOMC 升息政策;油價則卻是歐洲央行 ECB 的負存款準備率。這兩年來本文不斷依據,Jegadeesh and Titman 兩位學者在財務文獻驗證結論,去對美股做保守預估與判斷。但還有不足地方是,美股何時才會波段下跌?而誘發的因素是什麼?是人民幣大幅貶值?還是中國硬著陸?或是 Fed 反手重啟寬鬆政策?或是美國景氣並非如 Fed 褐皮書上所言的理想?

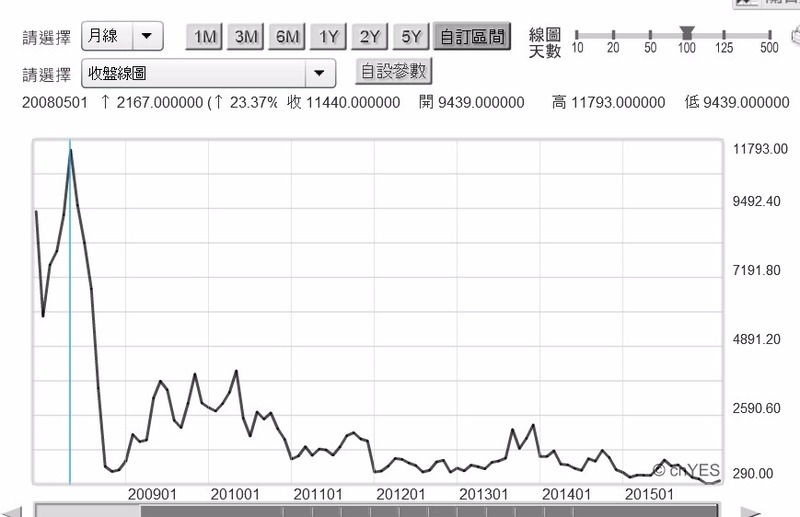

「波羅的海運費指數」是英國倫敦等,全球各商品期貨交易所的運費價格指標,它表彰全球散裝船礦砂與民生日常用品、在全球跨國運輸的費用。當全球有效需求非常旺盛時,散裝輪船艙位置與空間租金上揚,而供給船艙位的船東、與輸出貨物廠商議價時是為賣方市場。而景氣過熱使船艙租金上揚結果、在 2008 年 5 月時「波羅的海運費指數」衝到 11,793 點;這種沸騰場面可能會是前無古人、未來可能也永無來者。但也就在當時次級房貸金融風暴橫掃全球,2008 年 11 月「波羅的海運費指數」,已崩盤暴跌到只剩零頭 715 點;此後展開長期低檔區間盤整格局至今。運費指數的盤整區間最高出現在 2010 年 5 月 4,209 點,而最低指數為 2016 年 2 月 290 點,從此就在此一區間中浮動。波羅的海運費指數是最早也是最先、對長期景氣示警的商品泡沫。若以此與生活需求攸關性檢視之,則人類有史以來最繁榮歲月就是結束於 2008 年 5 月。

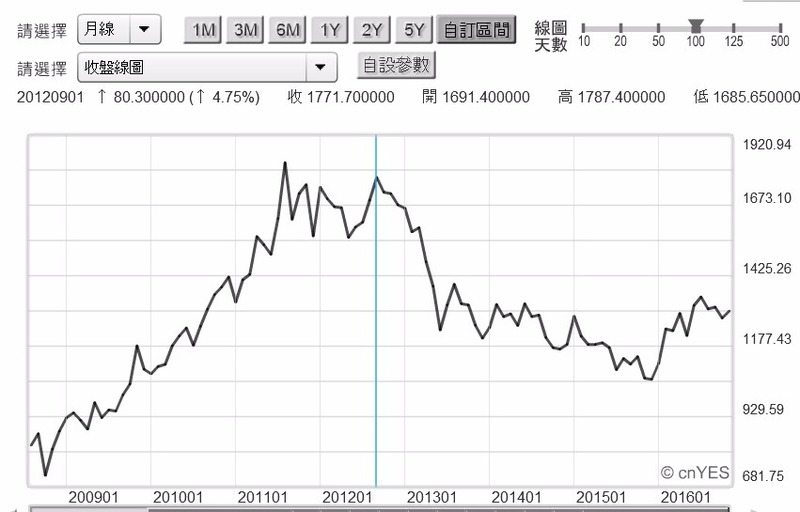

而無獨有偶、黃金價格變化也是如此、如出一轍。金價在 2011 年 8 月,創下它在 1971 年與貨幣脫勾後;人類史上最高價位 1,912.29 美元 / 盎司後。2012 年 9 月中,則開始由高價區 1,771.7 美元 / 盎司也突然急速下跌;金價在這段高檔價位盤整期共計 1 年又一個月。之後也與「波羅的海運費指數」一樣出現暴跌,在 2013 年 6 月時已跌到 1,180.20 美元 / 盎司。2014 年金價持續疲軟,最後在 2015 年 12 月跌到 1,046.54 美元 / 盎司、差點跌破 1,000 美元 / 盎司整數關卡。金價下跌過程可見,金價由歷史新高後的首段跌勢也是非常嚇人,短短 9 個月時間內跌掉 33.38%,之後再以緩跌方式、再跌掉 9.8%。

由以上「波羅的海運費指數」,與金價走勢就可發現,它們多在高檔價格區經過一段時間整理後,以雪崩式跌勢展開空頭行情。這是自 2008 年全球經濟大泡沫後、近 8 多年以來運費指數、商品金價最相同的下跌方式。「波羅的海運費指數」之所以泡沫化、且一病不起,主要是因為全球船商瘋狂造新船;尤其是對新興大國中國的需求,其暢旺程度使全球散裝貨運業者,對造船資本支出毫不手軟。再深入到金價變遷因素後更清楚發現,金價下跌適可用財務「事件分析法」(Event Study Method) 驗證。金價與美元的逆向關係非常顯著,當 2012 年 Fed 所進行的第二次 QE 即將結束時,雖還有第三次 QE 在後、但敏感的金價就已先行反應。而最有意思的是,它首段跌勢是止跌於 2013 年 6 月;就是 Fed 前主席柏南克宣告,QE 必然退場後的一個月。金價第一大段 33.38% 暴跌,就在反應 QE 退場宣告預期;而第二段緩跌 9.8% 是在反應 Fed 升息預期,金價是在 Fed 首次宣告升息後停止兩大段跌勢。貨幣的根本或本位就在黃金身上,Fed 貨幣供給政策對金價影響最為直接;全球商品價格上揚或下跌、多存在某種核心預期因素。如金價就是以 Fed 升息為預期,而在預期變數兌現後反而止跌了。

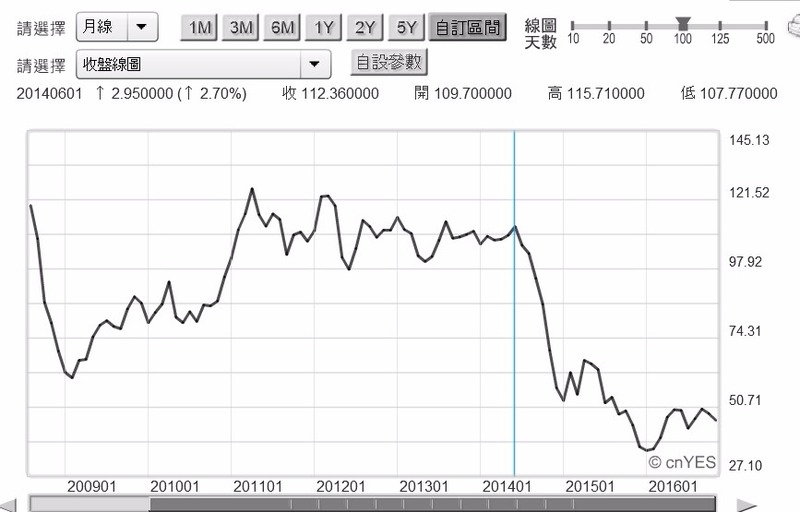

有一就有二、無三不成禮;再檢視北海布侖特原油價格,從 2011 年以來至今價格變化亦復如是。油價也是在 2011 年 4 月,由 2008 年高峰期大跌落底後,再度反彈到高價位 125.3 美元 / 桶。而在高檔區域經過 3 年又 2 個月盤整後,2014 年 6 月 16 日突然由 114.12 美元 / 桶跳水下跌,跌勢持續到 2016 年 1 月中、創下 27.1 美元 / 桶後才止住;之後開始進入低檔盤整格局。同樣探討油價下跌主要誘因是,歐洲央行 ECB 的大寬鬆、但卻隱含通了貨緊縮信號;2014 年 6 月 16 日,ECB 宣告歐元區進入負存款準備率。之後油價在止跌那天 2016 年 1 月 19 日、卻也是日本央行宣告執行負利率政策時。依照類似金價下跌過程這樣推估,若油價還要再像金價這樣、由目前價位區再往下跌;降跌破 40 美元 / 桶箱型底向下滑行,則會是 Fed 不但不升息、卻反手重返寬鬆,或是中國人民銀行宣告,大規模貨幣寬鬆政策的預期心態出現。因為前者意謂,美國也將進入通貨緊縮;後者意謂著,中國可能碰到硬著陸了;兩者多會使全球金融投資者意識到情勢非常不妙。

像以上這樣商品市場行情變化的運行邏輯,可能不僅適用金價、也適用於有價證券、如債券與股票等。近期全球 SDR 貨幣國家債券價格多在下跌,它們跌勢多已影響國際資金移動。如美債 10 年期公債殖利率上揚,已使新興經股市出現賣壓。台股外資在過去近一個月不斷賣超台股,是對 Fed 將再次升息回應。資金準備回流到美元貨幣,以至於台灣外匯存底出現小幅減少。這種對升息預期若持續醞釀,會使台灣股市賣壓無法解除;也可預見,股市在 Fed 確實宣告升息時才會止跌,不宣告升息就不會止跌。股市與債券多可能還要渡過,1 個月整理或是修正期。而最麻煩的是,在這段期間中、歐元區與美國多充滿政治風險,不是 11 月 8 日選完美國總統後就沒事,12 月 4 日還有義大利憲政公投。

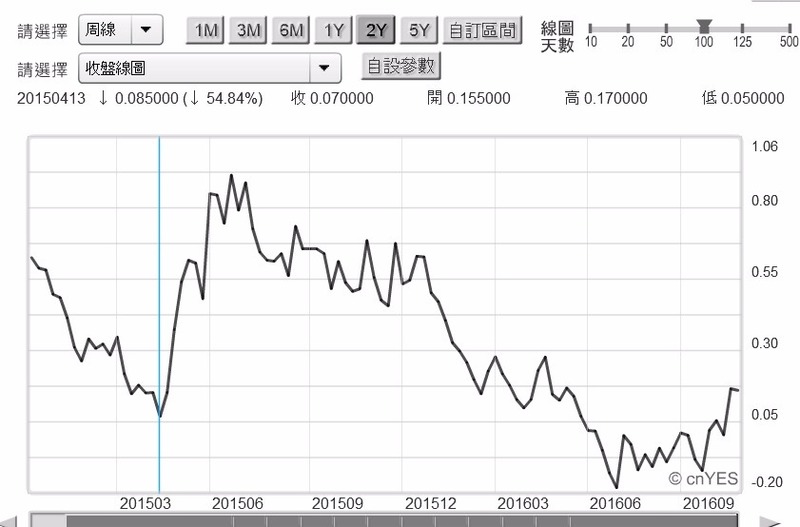

對美股而言,公債殖利率上揚也是資金趨緊、對股市的負面效應。但有能力誘發美股首段,像運費指數、金價與油價跌勢者;應該就是 Fed 承認美國也進入通貨緊縮,或是油價不斷地再次下跌、有效需求不足。前者信號彈就是 Fed 遲遲不升息,而後者就是中國供給側改革再擴大。股市投資多是對準「預期心理」走,事件宣告與兌現時反而是落幕之際。所有商品與金融資本資產價格,長線價格發展多是以利空出盡為邏輯,在最大對應利空出現襲擊下,卻反而出現止跌信號、繼而回春。而所有經濟景氣與資本資產價格變動,也多是循環;只要價格機能不失控,供給與需求變動中將以收斂式趨於均衡。如德國 10 年公債殖利率,在 2015 年 4 月 13 日曾創下歷史新低達 0.05%,但在 2016 年 7 月 8 日再度創下歷史新低 - 0.1815%。自 6 月 20 日至 9 月 25 日,德國 10 年期公債殖利率,共經歷一季以上負利率時代;也就是債券價格泡沫化。當本文於 2015 年 5 月認為,0.05% 公債殖利率是史上難得一次大賣時機;2016 年 6 月的負殖利率、更是史上最難得賣出機會。利率是資金價格,由貨幣供需雙方決定,ECB 或 Fed 只能決定貨幣供給;貨幣需求是由企業投資 (I) 及消費者 (儲蓄)C(S) 行為所決定。當貨幣供給邊際效益遞減後,貨幣市場均衡價格主導權,會由供給一方轉移到需求一方。但需求一方真有能力,發動貨幣需求動能,將貨幣市場利率往上推升?本文深度懷疑!

什麼因素會造成美股整理區間已結束、並向下跳水?就是股價合理本益比下修正。本益比是由股價與預期公司獲利構成,正常推論是獲利下降、接著才是股價下跌。但真正表現在現實市場中卻是、股價是先行者;也就是預期美國未來經濟長期放緩→股價下跌→才見到上市公司獲利衰退。這種發展的思維由 2016 年,IMF 經濟展望告中依稀可見。根據 IMF 顧問與研究部主任,麻省理工學院經濟學博士莫里斯.奧斯法爾得;於 2016 年 10 月 4 日公開的研究報告。IMF 雖預估 2016 年全球經濟成長率為 3.1%、2017 年為 3.4%;但 2016 年美國經濟成長令人失望。這是 2016 年 6 月 24 日英國脫歐公投通過,IMF 微調後的經濟報告。在報告書中提到,全球已開發國家將呈現低速與低幅度成長;而這種「雙低」成長將成常態,最後「雙低」會衍生政治問題出來。IMF 已預見美國與歐元區政治動盪,而更令人失望的是;過去已開發國家的經濟放緩,理應會將高成長轉移到新興國家,但此一情景未來不會發生。未來幾年全球經濟成長多將低於 1998 年至 2008 年、十年的平均水水準,它是一種循環下滑的趨勢。IMF 認為,中國因為信息與通訊技術革命,所激增的經濟成長狀況;最終可能以嚴重危機告終。而全球各國會留下的是,企業債台高築、銀行體系不良資產增加、通貨緊縮增壓。在有效需求不足、產出缺口一直存在下,資本支出形成萎縮。而在預期薪資所得不會再增加下,消費也將趨於保守;就是通縮與流動性陷阱並存。這種悲情的預期若在全球金融市場形成,則應就是美國股市要跳水的時刻了;它就類似北海油價、及黃金價格過去的劇情一樣!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

上一篇

下一篇