鉅亨網新聞中心

華爾街第一大投行高盛周三發佈報告警告,川普經濟政策將為美國帶來通漲壓力,而 FED 未來升息腳步可能因此轉趨積極。高盛認為川普擴大公共建設,短期而言對美國經濟的確有提振效果,因此調升美國 2017 年 GDP 成長率 0.25 個百分點。高盛預期 2019 年美國核心 PCE 物價指數,將從當前的 1.7% 上升至 2.2%,在此狀況下,FED 升息速度可能明顯超出市場預期。

新聞來源: 鉅亨網 2016-11-17

川普當選後,市場預期擴大財政支出及減稅計畫,將推升美國物價年增率,加上偏鷹派的經濟顧問團隊,美國未來升息步伐恐加快。美國 30 年公債殖利率於今年 7 月暫停下降趨勢,並一路從 2.1% 升高至如今的 2.9%,對於美國公債價格下跌的擔憂蔓延至其他債券市場,也讓近期新興市場債券價格跟隨下跌。

回顧過去 10 年數據,長期美國公債價格與新興市場主權債及全球高收益債價格間相關係數皆為負值,代表當長期美國公債價格下跌時,新興市場主權債及全球高收益債券價格非但不跌,反而還逆勢上漲。因此,此波新興市場債及美國公債價格同步下跌可能為短期效應,未來新興市場債可能擺脫美國公債拖累,並反轉向上。

除了從相關性來看,近期長期美國公債價格下跌,並不見得不利於新興市場債券外,新興市場價格相對便宜於美國公債價格,也是新興市場債不見得跟隨美國公債一同下跌的另一原因。經歷了 2012 至 2015 年的持續下跌後,新興市場債券與長期美國公債的相對價格僅 95,遠低於歷史平均的 111,且處於歷史相對低點,在均數復歸的效果下,新興市場債券表現可望反超美國公債。

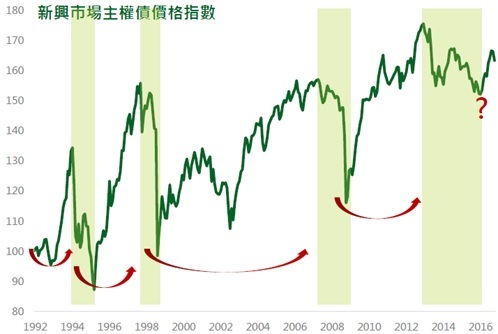

除了短期美國公債價格及中期美國升息步伐外,新興市場主權債的長期循環趨勢更是投資人該關注的。從 1992 年指數編纂以來,新興市場主權債共經歷 4 個上漲及 3 個下跌週期 (2012-2015 的下跌週期是否結束仍有疑問),而上漲週期平均持續 50 個月、平均含息總報酬為 128.9%;下跌週期平均持續 14 個月、平均含息總報酬為 - 25.4%。回顧過去循環週期,可發現新興市場主權債每次大跌後,價格反彈都巨大又快速,任何下跌都提供買入機會,且每次的週期高點都高於過去。若 2016 年 1 月為前波下跌週期的結束點,則未來新興市場債仍有巨大潛在的上漲時間及空間。

基金操作上,建議如下:

債券投資人最該懼怕的風險是違約,而以國家為標的的新興市場主權債基金,便是投資人追尋較高收益的首選。現今新興市場主權債絕對價格雖非低點,但相對價格便宜,加上長期上漲的趨勢,建議長線投資人持續配置部位,並於每次大幅下跌時,積極增持以把握未來上漲機會。

>> 三個名詞,看懂債券基金

>> 新興市場債的三個未來

鉅亨網投顧 獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。

上一篇

下一篇