鉅亨網新聞中心

摩根退休快樂指數今年總分揚升 2.4 分至 64.3 分,加上調查發現除了旅遊之外,民眾對於退休後的第二人生有更明確的想法,有意實現退休前無法實踐的興趣,唯要注意的是仍有近 5 成的民眾還未開始準備退休金。調查發現,各年齡世代實際退休準備都不到 400 萬元,實際與理想間的退休金缺口至少有 1300 萬元,且財務支出最沉重的 40 世代,退休資金缺口更高達 1438.3 萬元之多,為各世代之最。

新聞來源: 鉅亨網 2017-04-30

不論是摩根投信或是 1111 人力銀行所做的調查,一般大眾認為 1,170 至 1,500 萬元為理想中的退休準備金額,但實際退休準備卻只有 262 至 400 萬元間,如何補上此缺口將是所有人都必須面對的嚴肅問題。

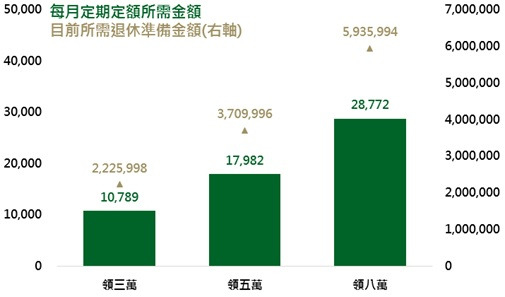

期望月退及相對應投資金額 (30 歲)

30 歲左右的年輕人才剛出社會,薪資普遍不高、閒置資金也較少,往往認為退休離自己還遠,而忽略了趁早準備的重要性,也會浪費了「時間」這個巨大優勢。根據鉅亨網投顧計算,投資人若想於退休後實質月領 3 萬元(經物價調整,購買力等同於目前的 3 萬元),30 歲的投資人僅需每月定期定額投入 10,789 元,即可達成此目標。而對於部份薪水較高且花費較少的年輕人來說,若能持之以恆每月投入 17,982 元,退休實質月領 5 萬元不是夢。

對於 40 歲左右的投資人,藉時間累積退休資產的效果已降低,必須趁機檢視自己的退休準備缺口,並盡早做出調整。若投資人退休準備已在 967 萬元,只要繼續確保該準備可於目前至退休前的時間裡維持 5% 的報酬率,便可於退休後輕鬆實質月領 8 萬元。相較於準備充分的投資人,退休準備尚未進行的投資人也不用緊張,從現在開始每月定期定額投入 20,418 元至退休時,退休後仍然可以實質月領 3 萬元。

期望月退及相對應投資金額 (40 歲)

退休在即的 50 歲左右投資人,退休準備的壓力已兵臨城下,正確估算並補上缺口是第一要務。假設退休後想實質月領 5 萬元,無風險報酬率分別為 1.5%、2.5% 及 3.5% 時,投資人退休時分別需要 2,046、1,788 及 1,575 萬元,單單無風險利率小小 1% 的差異就可以為缺口帶來近 200 萬的差距。

考量到全球生產力低落且通貨膨脹率低迷,鉅亨網投顧建議投資人使用較低的無風險報酬率來做估算(定存利率、短期公債殖利率),寧願高估並多準備,也不要低估退休準備的缺口。若投資人想趕在退休前彌補 200 萬的缺口,只需每月定期定額投入 7,400 元、或是單筆投入 96 萬元,即可簡單填補退休缺口。

不論是年輕、年紀較大、有準備或沒準備的投資人,建立退休準備永遠不嫌晚。投資人只需記得越早開始就需要投入越少錢、適時檢查自己的準備是否足夠及慎選投資工具這三點,投資報酬不需太高,每年能為投資人帶來 5% 報酬的投資工具便足夠。鉅亨網投顧建議投資人以資產配置的觀念,不同基金間可彼此搭配來完成退休的美好夢想。

鉅亨網投顧獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,本公司無須負擔任何責任。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書及投資人須知。

基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

各銷售機構備有基金公開說明書及投資人須知,歡迎索取。有關基金應負擔之費用(境外基金含分銷費用),已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。基金經金管會核准或同意生效,惟不表示絕無風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

投資於 Rule 144A 債券,境內高收益債券基金最高可投資基金總資產 30%; 境內以投資新興市場國家為主之債券型基金及平衡型基金最高可投資基金總資產 15%; 境外高收益債券基金可能有部分投資於美國 Rule 144A 債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險。

不動產證券化型基金得投資於高收益債券,其投資總金額不得超過基金淨資產價值之 30%。

投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。

基金配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。

鉅亨網證券投資顧問股份有限公司 │ 客服信箱:cs@fundsyes.com

公司地址:台北市信義區松仁路 89 號 2 樓 A-2 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:30

上一篇

下一篇