押大還是押小 大小盤風格的投資時鐘

鉅亨網新聞中心 2015-03-11 16:44

討論當前估值溢價是否合理意義有限,關注大小盤風格的動態變化

對於大小盤風格的討論分為靜態和動態兩種含義。所謂靜態是指當前大小盤的估值溢價是否合理,但我們認為很難去探討到底多少倍的估值是一個所謂的“合理估值水平”。而且即便有這樣一個“合理估值水平”的存在,也難以判斷回歸這一水平的時間和路徑,對於實際投資的指導意義不大。因此我們更加關注的是動態的大小盤風格,即一段時間內大盤股和小盤股的相對走勢變化,通過時間序列分析的方式,來探討這種風格轉變背后的推動因素。

基於地產銷售和利率走勢的大小盤投資時鐘

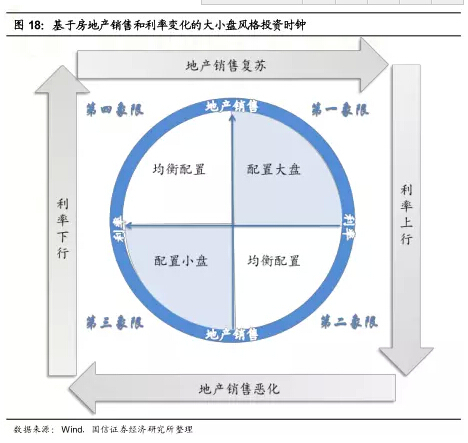

數據顯示大小盤的業績增速差是影響市場風格的一個重要因素,但由於季度數據頻率較低且公布時間滯后,因此我們還需要一個更為可行的設定框架。從歷史數據來看,我們發現 a 股市場的大小盤相對收益與房地產銷售同比存在較為明顯的正相關,而與 10 年期國債利率存在較為明顯的負相關。因此在一個傳統經濟周期中,我們可以根據房地產銷售變化和利率變化,將投資環境分為四個象限,從而構建一個基於房地產銷售和利率變化的大小盤風格投資時鐘:

第一象限——銷售上,利率下:低利率環境促進地產銷售開始上升,同時利率尚未開始上升,對應的市場風格應當傾向於大盤股,典型的歷史階段就是 2014 年;

第二象限——銷售上,利率上:地產銷售上升開始引發貨幣需求提升或者貨幣政策收緊,導致利率水平也相應上升,對應的市場風格應當均衡設定;

第三象限——銷售下,利率上:高利率水平抑制地產銷售,地產銷售開始下行,同時利率仍然維持高位,對應的市場風格應當傾向於小盤股,典型的歷史階段就是 2013 年;

第四象限——銷售下,利率下:地產銷售下行開始引發貨幣需求收縮或者貨幣政策放松,導致利率水平也相應下行,對應的市場風格應當均衡設定;

我們對這一投資時鐘進行了歷史驗證,雖然與預期結論在某些特殊階段有部分出入,但整體來說,2011 年至今的市場表現與這一框架的結果基本上吻合。因此我們認為這一框架是一個可供參考的大小盤設定方式。

押大還是押小? ——目前風格傾向於小盤,未來關注核心指標變化

從業績角度看,我們預計 2014 年年報中小板和創業板的盈利趨勢要明顯好於主板,因此業績趨勢上也支撐當前的小盤股行情。未來進入創業板一季報預告密集期,須關注業績真實增長,詳細可參閱我們前期及后續的業績跟蹤預測報告。而從投資時鐘的角度來說,根據國信證券(002736,股吧)宏觀固收組的判斷,未來國債利率可能將出現階段性的上行;而地產銷售目前還沒有看到改善的跡象,因此從投資時鐘的角度判斷,近期市場仍然屬於應當設定小盤股的第三象限。即使小盤股短期具有調整壓力,但在調整過后市場風格仍然將重回小盤股行情。而后續我們認為需要關注核心指標是否變化,其中重點在於房地產銷售的變化趨勢,近期再次降息后存在反彈的可能性。如果后續觀測到地產銷售的回升,那么設定方向將出現一定變化。由於國債利率將出現階段上行,因此投資環境將對應投資時鐘的第二象限,市場大小盤風格將趨於均衡;而如果央行繼續寬鬆使得出現銷售回升+利率下行的格局,那市場風格亦存在重回大盤股的可能。

a股大小盤風格的歷史回顧

早期的 a 股市場風格特征並不明顯,基本呈現同漲同跌的狀態。但近幾年在創業板推出后,由於創業板與傳統的主板公司在行業分布上存在較大差異,盈利趨勢也受傳統經濟影響相對較小,因此其走勢經常出現與主板的背離。因此近幾年來,除了大勢研判以外,對市場大小盤風格的判斷也逐漸成為 a 股規則的一個重要任務。而從短期的視角來看,雖然藍籌股在 14 年下半年發力,但隨著創業板 2015 年初的快速補漲,二者已經再度回到了同一起跑線。在未來的投資中是押大還是押小,也是投資者短期所需要面對的一個重要問題。本篇報告旨在對過去幾年歷史上的大小盤風格進行回顧和探討,以期為投資者提供一定的參考。

關於市場的大小盤風格,一般可以指兩種含義。第一種是指靜態的大小盤風格,也即從橫截面的角度來說,目前創業板的相對估值溢價是否偏高的問題,這也一直是市場所熱衷討論的一個話題。從橫截面分析的角度來說,不管是與海外成熟市場相比,還是與 a 股市場歷史平均水平相比,目前 a 股的小盤股的估值水平或者相對大盤股的估值溢價顯然偏高。但由於不同市場、不同經濟背景之間的差異,我們認為很難去探討到底多少倍的估值是一個所謂的“合理估值水平”。而且從歷史上看,a 股市場小盤股的估值溢價也並未體現出均值回歸的特征,因此即便有這樣一個“合理估值水平”的存在,也難以判斷回歸這一水平的時間和路徑。

因此我們更加關注的是動態的大小盤風格,即一段時間內大盤股和小盤股的相對走勢變化。由於創業板的推出基本上可以視為 a 股市場出現明顯風格分化的一個標志,因此我們重點研究自創業板推出后市場的大小盤風格變化。在過去的幾年中創業板指整體上要明顯跑贏了滬深 300,但其中也有三個階段滬深 300具有 20%以上的相對收益,時間長度在一個半月到十一個月不等。因此我們將通過時間序列的方式,來探討這種風格轉變背后的推動因素。

影響 a股大小盤風格的原因探究

結論 1:業績增速差是影響相對收益的因素之一

從影響股價走勢的驅動力來看,業績顯然是不容忽視的一個因素。從歷史上看,創業板與滬深 300 的業績趨勢大方向一致,但也存在著較多的差異,這主要是兩者的行業構成不同導致的與傳統經濟周期的關聯性差異所致。具體的業績分析可以參考我們的上市公司業績跟蹤預測系列報告,在此不再贅述。

從歷史數據來看,滬深 300 與創業板的相對股價走勢,與滬深 300 與創業板的業績增速差在大方向上基本一致,兩者之間存在一定的正相關性。這意味著對於業績趨勢的判斷仍然是大小盤風格的一個核心。但從實際投資的角度出發,由於業績數據屬於頻率較低的季度數據,而且公布時間也往往滯后,因此在實際操作中的意義受到限制,只能對大方向進行把握。

結論 2:經濟走勢與大小盤相對走勢同步,地產銷售相關性更優

由於上市公司的業績趨勢與經濟環境密不可分,因此我們研究了月度經濟數據變化與市場大小盤風格之間的關係。從歷史數據來看,不管是工業增加值還是匯豐 pmi,基本上與市場的大小盤相對走勢同步。也就是說,一般在經濟上行階段市場風格傾向大盤股,在經濟下行階段市場風格傾向小盤股。這也比較符合直觀感覺,主要是由於小盤股受傳統經濟周期影響較小。

不過從上面兩圖也可以看出,兩者雖然趨勢一致,但相關性並不是很高。因此我們也研究了其他一些反應經濟狀況的主要經濟指標。在這些指標中,我們發現與市場大小盤風格相關性最高的一個指標,是房地產銷售面積的同比變化(見下圖,用 30 大中城市房地產銷售面積同比表示,11-12 年數據在右圖放大顯示)。

從邏輯上講也較好解釋,因為房地產行業作為傳統經濟的代表,基本上其興衰可以影響到市場對於傳統經濟的預期。在地產銷售下滑時,市場將傾向於新興產業的小盤股;而在地產銷售開始回升時,市場對於傳統經濟的預期修復也會使得市場風格重新回歸大盤股。而且由於地產銷售數據頻率相對較高(有周度甚至日度數據),因此我們認為這一指標是一個較好的跟蹤判斷指標。

結論 3:利率變化與大小盤相對走勢負相關

除了經濟之外,另一個需要考慮的因素是市場的流動性情況。我們發現短期的資金價格,也即 7 天回購利率與大小盤相對收益的相關性並不明顯。但長期的資金利率,即 10 年期國債利率與大小盤相對收益之間則存在較高的負相關性。

這就意味著高利率環境對於大盤股的負面影響更大。從邏輯上講,由於市場對於大盤股的投資更加注重分紅率和估值等因素,而這些因素都與利率水平存在負相關,因此在利率水平越高的情況下,大盤股的高分紅率或者低估值則越缺乏吸引力。而市場對小盤股的投資則往往更加注重成長性和長期空間,因此對於利率並不十分敏感,估值的彈性也較大。因此市場風格往往在高利率環境下傾向於小盤股,而在利率下行的情況下則會傾向於大盤藍籌。

設定框架:基於地產銷售和利率走勢的大小盤投資時鐘

如果根據上述邏輯,即大小盤風格與房地產銷售同比正相關,與 10 年期國債利率負相關的話,那么設定大盤股最好的時機是在地產銷售上行而利率下行的階段,對應的則是 11 年 2 季度、12 年上半年以及 14 年 2-4 季度。從歷史上來看,相應的階段中滬深 300 指數也都跑贏了創業板指,其中 2014 年的大盤藍籌行情則體現的最為明顯。

同理,設定小盤股的最好時機則是在地產銷售下行而利率上行的階段,對應的則是 11 年 3 季度以及 2013 年全年。從歷史上來看,相應的階段中滬深 300 指數也都明顯跑輸了創業板指,這在 2013 年的創業板行情中也體現的尤為突出。

在一個以地產拉動的傳統經濟周期中,我們可以根據房地產銷售變化和利率變化,將投資環境分為四個象限:

第一象限——銷售上,利率下:低利率環境促進地產銷售開始上升,同時利率尚未開始上升;

第二象限——銷售上,利率上:地產銷售上升開始引發貨幣需求提升或者貨幣政策收緊,導致利率水平也相應上升;

第三象限——銷售下,利率上:高利率水平抑制地產銷售,地產銷售開始下行;

第四象限——銷售下,利率下:地產銷售下行開始引發貨幣需求收縮或者貨幣政策放松,導致利率水平也相應下行;

那么根據上文的邏輯,我們可以根據這一市場環境來進行大小盤的風格判斷。即在地產銷售上行+利率下行的第一象限設定大盤股,在地產銷售下行+利率上行的第三象限設定小盤股,而在第二象限和第四象限進行均衡設定。從而構建一個基於房地產銷售和利率變化的大小盤風格投資時鐘。

我們對這一投資時鐘進行了歷史驗證,雖然與預期結論在某些特殊階段有部分出入,但整體來說,2011 年至今的市場表現與這一框架的結果基本上吻合。因此我們認為這一框架是一個可供參考的大小盤設定方式。

押大還是押小?——當前時點的討論

業績:創業板年報提升最為明顯,短期關注一季報業績預告密集披露近期將進入年報和季報的密集披露期。在我們的前期業績分析報告中我們也提到,我們預計 2014 年年報非金融上市公司業績增速將由三季報的 8.5%回落至6.3%。但結構上來看,雖然主板公司業績下滑嚴重,但中小板和創業板公司業績增速提升明顯,分別由三季報的 10.6%和 15.6%提升至18.2%和 24.1%。整體上中小板和創業板的盈利趨勢要明顯好於主板。因此業績趨勢上也支撐當前的小盤股行情。具體可以參考我們前期的報告《關注中游和創業板白馬——2014 年年報前瞻》。未來 3 月下半旬進入創業板一季報預告密集期,須關注業績真實增長,我們也會繼續對公司業績情況進行跟蹤報告。

投資時鐘:當前環境仍利好小盤股,未來關注核心指標變化

而從投資時鐘的角度來說,目前的環境出現了一些變化。2014 年屬於典型的投資時鐘第一象限,即地產銷售逐漸企穩而利率不斷下行,對應的是大盤藍籌股的修復行情。但近期情況則與傳統周期有所差異,過去周期中高利率才會抑制地產銷售,但進入 2015 年,在利率並未提升的情況下地產銷售同比增速大幅回落。這使得市場放大了對於傳統行業的擔心,因此在利率仍然下行的情況下,對傳統行業的擔憂使得市場直接進入了小盤股模式。傳統的周期節奏有所變化。

而展望未來,根據國信證券宏觀固收組的判斷,未來國債利率可能將出現階段性的上行,這在近期已經有所反應。而地產銷售目前還沒有看到改善的跡象,因此從投資時鐘的角度判斷,近期市場仍然屬於應當設定小盤股的第三象限。即使小盤股短期具有調整壓力,但在調整過后市場風格仍然將重回小盤股行情。

而后續我們認為需要關注核心指標是否變化,其中重點在於房地產銷售的變化趨勢。歷史上住房貸款利率領先地產銷售變化約一個季度。隨著 2 月份再度降息,雖然目前地產銷售表現仍然不佳,但后續存在再度回升的可能性。如果后續觀測到地產銷售的回升,那么設定方向將出現一定變化。由於國債利率將出現階段上行,因此投資環境將對應投資時鐘的第二象限,市場大小盤風格將趨於均衡;而如果央行繼續寬鬆使得出現銷售回升+利率下行的格局,那市場風格亦存在重回大盤股的可能。

(酈彬、孫令超/國信證券)

- 貿易戰再起 新興市場債券還能投資嗎?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇