現在暫時別去想電動車吧,因為鎳必須優先應對來自印尼和菲律賓的新一輪供應浪潮,以及中國不銹鋼市場在經歷 2 年繁榮之後可能出現的放緩。

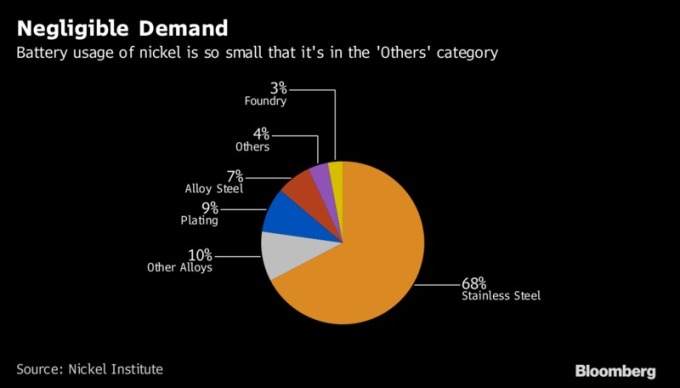

鎳金屬價格本月攀升至 2 年以來最高水平,主受電動車需求將出現大幅上漲之賜。但隨著未來幾年新能源汽車的推動,價格回落,投資者將重心放在更為緊迫的問題上。根據國際鎳研究組織的數據,電池今年的鎳需求量僅有 3%,而不銹鋼則為三分之二。

(圖取自彭博)

(圖取自彭博)

瑞銀駐墨爾本分析師 Lachlan Shaw 表示:「市場對整個電動車的主題感受太快、太過於興奮,我們認為方向搞錯了。」「只有 12-18 個月的時間,我們才搞懂電池領域究竟發生了什麼,在 2020 年前,可能會是需求增長的重要時機。但從短期來看,鎳仍將以傳統的不銹鋼貿易為主。」

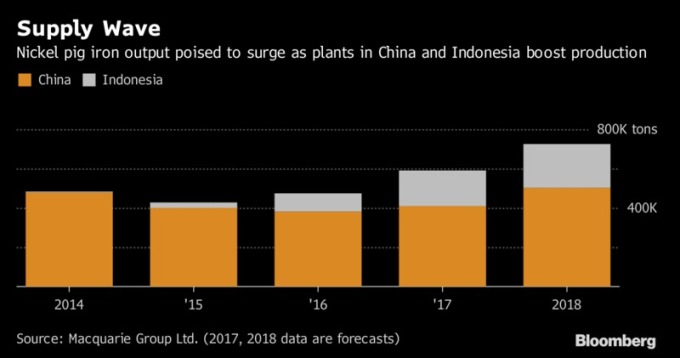

這可能會給倫敦金屬交易所 (LME) 10 年來表現最差的商品帶來更多麻煩。鎳近期受益於中國強勁的不銹鋼需求,尤其是第 3 季,而印尼供應相對受到抑制也是主因。但是,這些因素正在弱化,根據麥格理集團報告,不銹鋼市場的高度週期性下滑,以及來自印尼和菲律賓的鎳供應量將上升。

(圖取自彭博)

(圖取自彭博)

麥格理表示,在印尼放寬原礦禁運之後,2018 年中國鎳生鐵的產量可能會由今年的 40.7 萬噸反彈至 50 萬公噸。同時,印尼自產的鎳生鐵產量正在擴大,明年可能達到 24 萬噸,高於 2016 年的 9 萬噸。根據 BMI 研究,菲律賓的礦產量直到 2021 年也將繼續增產。鎳生鐵在不銹鋼行業被用作精煉鎳的替代品。

上海金屬市場國際業務負責人 Ian Roper 表示:「過去幾個月,鎳市場確實有些緊張,但是我們對鎳原礦的大量湧入感到非常關注。」。Roper 說,這將使電池方面的發展趨於遲緩,從而難以「從基本面看漲」。

(圖取自彭博)

(圖取自彭博)

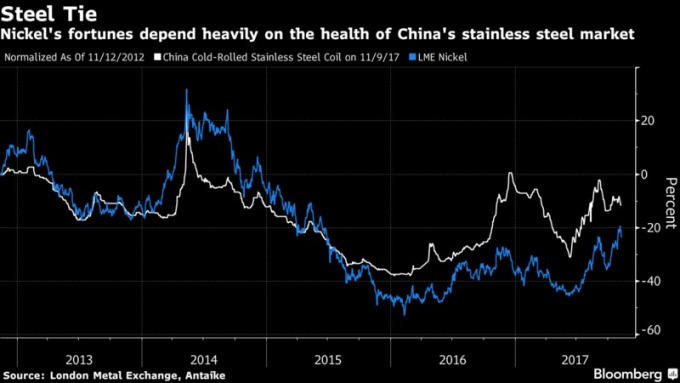

CRU 集團表示,中國不銹鋼產量與去年同期相比上漲 15%,主要原因是補充庫存和推高價格的實際需求。上週不銹鋼市場受中國最大供應商削減 12 月價格的大幅衝擊,這表明明年市場將進一步走軟。麥格理數據顯示,全球鎳用量增速明年將從今年的 7% 下滑至略高於 2%。

可以肯定的是,隨著汽車市場逐漸退出內燃機,新能源汽車的長期發展將起到關鍵作用。瑞銀集團表示,在 2025 年前,汽車電池每年需求量將達到 50-60 萬噸,而目前鎳總需求量為 210 萬噸。