2018年人民幣會一直升值下去嗎?

鉅亨網新聞中心

國金宏觀邊泉水團隊今 (29) 日在界面撰文指出,2018 年美元仍將溫和升值,美元指數區間位於 87-95 ,人民幣匯率更多雙向波動,區間在 6.3~6.6 之間。

國金證券指出,進入 2018 年,人民幣出現一輪快速升值,美元貶值、非美貨幣大幅升值是主因。自 2017 年 12 月 15 日至 2018 年 1 月 26 日,人民幣對美元在岸匯率升值 4.3%;不過,同期人民幣對歐元貶值 1.12%,對日元貶值 1.67%,對英鎊貶值 1.31%。可見人民幣這波貶值主要由於非美貨幣的大幅升值引發,並不是中國的經濟基本面原因。另外,人民幣 CFETS 指數同期上升 0.85% 至 95.25,表明除去歐、日、英等發達經濟體外,新興市場經濟體貨幣貶值更多。

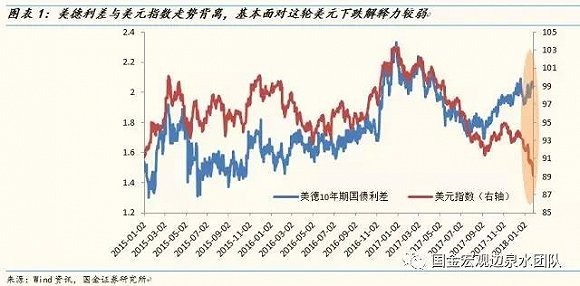

國金證券表示,基本面對這輪美元貶值的解釋力較弱。在以往的數據統計分析中,美元指數與美德 10 年期國債收益率差的相關性較高,主要是基於短期匯率分析的利率平價理論。

但從當前的統計數據來看,兩者發生了明顯的背離,即美德 10 年期國債利差在上升(10Y 美債 - 10Y 德債),但美元指數卻大幅下跌。一個較為明顯的現象是,1 月 25 日晚間,歐央行利率決議作出相對鴿派表態,但市場卻出現歐元大漲、美元大跌的格局,進一步證實基本面因素或許不是此輪美元大跌的主因。

隨著這波美元的快速貶值,市場開始流傳一些陰謀論觀點,比如當前美元貶值是為了配合製造業回流美國、中美之間貨幣戰爭和貿易戰爭(競相貶值和貿易制裁)、中國大量拋售美債等等。

國金證券認為,首先,對於美元貶值是為了配合 製造業 回流的觀點,如果對跨國企業進行調研就會發現,大部分大型跨國企業都會對外匯進行套期保值以降低風險,美元的波動率上升反而可能增加套保成本。

其次,中美之間的貿易摩擦在近期確實有所上升,但從美元大幅貶值的角度看,歐元區、英國和日本等國家的貨幣對美元反而升值更多,對貿易的影響可能更大。

第三,中國大量拋售美債並不符合中國的長期利益,中投的投資可能更偏市場化一些。

當然,不可否認的是美元的貶值確實符合美國當前利益,所以有美國財政部長努欽有關「美元走軟有利美國」表態,尤其是美債收益率上升背景下的美元貶值可以起到貨幣政策空間增大和改善貿易赤字的雙重功效。美元投機空頭增加 + 年初增加非美資產配置的交易行為,是此輪美元貶值的主要原因。

從 CFTC 的持倉上看,自 2017 年 12 月中旬以來,美元指數非商業空頭的持倉數量和持倉占比均出現顯著上升,意味著市場上美元的投機空頭資金正在大舉做空美元,這加劇了美元的貶值幅度。

從全球基金配置策略上看,年初以來,全球主要基金開始進行 2018 年的資產配置,從估值的角度來看,美股的估值相對來說已經處於高位,美債殖利率的上行趨勢也較為確定,因此,在資產配置再平衡的過程中,非美資產的配置比例上升,這也增加了非美貨幣的需求,在這個過程中,美元的投機看空情緒加重,導致外匯套保比例下降。兩方面因素,導致美元指數出現一波快速貶值行情。

但 2018 年美元仍可能溫和升值。投機資金雖然能夠短期改變市場的幅度和節奏,但難以改變趨勢和方向;短期情緒消退後,美元走勢仍將回歸基本面。

一方面,市場對美國利率上升定價可能不足。美國勞動力市場的改善,以及川普減稅,將推高居民和企業收入,從而推升核心通膨加速上漲,帶動美國聯準會升息 + 縮表節奏加快。

另一方面,歐元區增長可能邊際走弱。歐元區經濟對出口的依賴性較強。從貿易角度看,中國對此輪全球貿易改善貢獻在 20% 左右(美國為 10%),但 2018 年隨著 PPI 同比增速的回落和中國的政策收緊力度的上升,中國的名義 GDP 增速將下降 2 個百分點左右,全球貿易在邊際上趨弱,歐元區經濟從凈出口角度也將邊際趨弱。

同時,歐元匯率在 2017 年的大幅升值,將對歐元區出口施加較大壓力。另外,歐元區居民薪資增幅升幅低於通脹,將導致消費承壓。所以,歐央行貨幣政策收緊的程度將低於當前市場定價。美元走勢回歸基本面後,在預期差向美強歐弱轉變過程中,美元指數將回歸升勢。

如果美元指數企穩回升,人民幣升值的直接原因將開始逆轉,人民幣也將轉向貶值。而且,在中國經濟增長中樞逐步下移的過程當中,過於強勢的人民幣匯率,也不利於穩定經濟增長。

但是,隨著中國經濟開放性的增強和人民幣國際化的推進,人民幣的國際需求也將增加,這對人民幣匯率形成支撐。整體來看,在美元指數 87-95 區間波動的情形下,人民幣對美元匯率預計在 6.3-6.6 的區間雙向波動。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 中國國家信息中心范劍平:2018年中國經濟是L型、人民幣在6.5-6.9波動

- 摩根大通朱海斌:人民幣年底兌美元見6.45

- 〈紐約匯市〉美元自逾一個月高點回落 市場聚焦Fed決策

- 〈紐約匯市〉美元小漲 Fed利率決策成市場焦點

- 講座

- 公告

上一篇

下一篇