〈鉅亨主筆室〉理論驗證發現:道瓊「超漲」5,222.08點!!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

國際金融投資銀行認為,由於美國 Fed 將會加速緊縮貨幣政策腳步;因此美國政府 10 年期公債殖利率,會由目前 2.99% 上揚到 3.5% 以上。3.5% 的 10 年期債券殖利率水準,是怎麼樣的一個場景?由近年來發生過的歷史資料檢視,這時候是歐洲主權債務危機、風起雲湧之際、時間是 2011 年中;希臘主權債務危機,就是從 2011 年底爆發、在 2012 年 6 月時候達到最高峰。高盛認為,未來半年內、即 2018 年 7 月之前,美國 10 年期公債殖利率、將會升高到 3.0% 到 3.5% 這個水準。但高盛並無描述勢將如何升高?是以目前此時的殖利率為基礎、以曲折方式上揚?還是會以突如其來方式出現?還是大起大落?

這在此刻當下,多數人會認為是以漸進緩進、沒人會懷疑不會是以這種方式進行。但是在理論與實務之間,大多數經濟體自變數與應變數變化,多是要比理論所呈現的速度存在落差;尤其是在現實的世界中;供需雙方不是供給過多?而後均衡價格馬上就下降的;講白一點就是,事情是絕對會發生、但是哪時候不知道。本文發現,能夠權衡這種落差最具體邏輯的是,個體經濟學的「蛛蜘網理論」,它在描述最後均衡價格的出現,是要經過一個蛛蜘網的製造過程即是供給、與需求漸近式的拉扯過程;最後不會是發散、而是呈現收斂。理論上「均衡」與「收斂」,多是代表這個經濟體系,或是這個市場的交易不管是過程如何混亂、摔到遍體麟傷,最後多會出現穩定狀態,不會一變再變、不斷地變、變、變。在過去 2009 年 3 月,到 2018 年 2 月美股崩盤之前,Fed 的貨幣政策為何可以造就,股市與實體經濟如此強大的多頭行情?最主要的原因是,Fed 的貨幣政策、未來是可測的;但是從 2017 年 9 月之後,投資者認為 Fed 的未來貨幣政策,已經漸漸趨於不可測了。因為所有變數趨於發散,如 CPI 通膨被強烈預期、ISM 指標居高不下、股價指數高到嚇人、Fed 的緊縮政策規模可能比想像還大。

貳、北海油價告訴我們、道瓊超漲起點是 2017 年 6 月 19 日!!

其實不可測的原因不是來自於 Fed 本身;而是來自於投資者看經濟,與 Fed 看經濟、這兩者之間的看法是有很大落差的。Fed 本身認為 2018 年整年會升息三到四次,FOMC 的資金利率 Federal Fund Rate 會提高到 2.25%。但是投資者卻不相信,因為所有相關的經濟數據,多指向景氣復甦與通貨膨脹,這兩者已經分別、或是同時發生了;生米煮成熟飯了。對於 Fed 而言,ISM 的趨勢與失業率、與物價 CPI 的上揚,這些數據多是 Fed 掌握之中;但對於投資者而言,卻是宛如驚慌之鳥。因為由投資者預估,CPI 年增率將會超過 2%,而 Fed 將會升息至少四次以上;預期通膨觀點嚴重差異、是兩者最大落差、也是道瓊工業指數 2 月大股災的種藥原因;投資者所認知的通膨遠比 Fed 認為的情況還嚴重。但是問題的最關鍵之處是,如果利率水準上揚、是來自於實體經濟復甦;繼而發生需求性通貨膨脹,這是金融市場正面發展。但如果實體經濟根本沒復甦,或是復甦的速度與幅度,不若預期地快速與顯著;則緊縮貨幣政策,會不會是大家自己找罪受?

從 2009 年 3 月,第一次 QE 量化寬鬆貨幣政策開始;Fed 對所有的貨幣政策,多是以它的 SOP 程序進行。如果以經濟學、貨幣政策與理論、財務金融、計量經濟學等理論與實務的搭配與操作,Fed 的這一套操作的確是,人類在財務經濟上最凌厲成功傑作。菲利浦斯曲線圖理論、泰勒法則、IS-LM 模型、凱因斯總供給模型等等,理論與現實的演進、多是天衣無縫、無懈可擊。但針對於現實經濟社會下多層次的消費者、與至少上萬種的企業經營;其影響的效果不會是行禮如儀、必然會相當不一致的。有效需求溫和上揚、油價漸漸升高、通貨膨脹也會使油價上揚;那油價上揚是通膨徵兆?還是景氣復甦?還是兩者兼備?

叁、以艾略特波浪理論道瓊指數超漲波段約為 5,222.08 點!

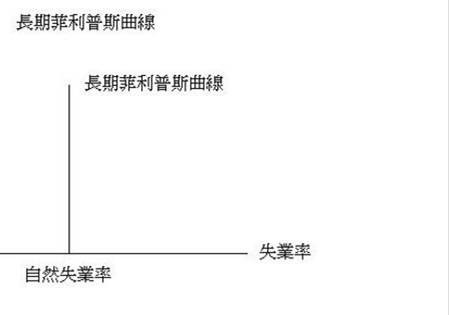

全球金融業者只是關心貨幣供給面、股價、債券殖利率,在實體經濟面上、只有理論派的經濟學家關心 GDP、CPI 數據;或是與股市較相關的 ISM 數據。其中以美國的 ISM 數據,在 2017 年 5 月開始上揚為 54.9%,自此之後數據不斷擴張,6 月達到 57.8%,成為 2014 年以來最高峰的月份。8 月更是為 58.8%,是長期最高峰;當時就業指數與訂單、及 ISM 指標多非常亮麗、失業率的水準維持在 4.1% 與 4.3% 間。就相關的經濟數據,2017 年中是為美國實體經濟數據,最為可圈可點的。在失業率多年持續在,4.0% 到 4.3% 之間的情況下;這幾乎可以確定,這就是美國這個就是,理性預期學派下美國經濟體的「自然失業率」(Natural Rate)。

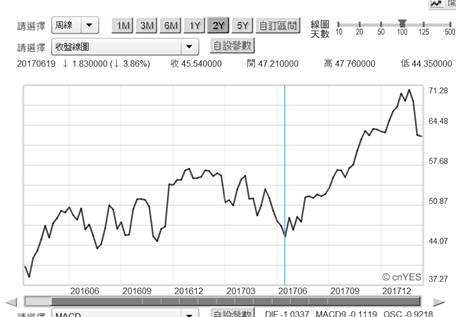

在這種強勁的成長下,Fed 的 9 月會議確定 2017 底開始縮表,升息加上資金回收;貨幣市場債券殖利率因此預期而上揚。本文敏感發現,如果以北海布侖特原油價格為判斷指標,則以 2017 年 6 月 19 日為分界點;在此之前油價的上揚是為經濟成長,在此之後的上揚則卻是為通貨膨脹。美股道瓊指數歷史最高點是為 26,616.71 點,發生日期是在 2018 年 1 月 26 日;但是這個高點的起跑點則是 2017 年 6 月 19 日。由現實的財務理論檢視,在 QE 與退出 QE、升息與縮表等操作下;古典學認為經濟與金融、利率、債券價格與股價指數等多被扭曲了。那有什麼 CAPM 模型「風險溢價報酬」?哪有順向投資利潤 3 到 5 年?用投資學技術分析艾略特波浪理論,根本無法分辨出哪一波是第 1 波、第 2 波、第 3 波、第 4 波等。當然如果未來股市如果江河日下,可能連 a、b、c 波多無法分辨。

目前只有 NASDAQ 的 NBI 指數,確定已經走完一大波段多頭。費城半導體、與道瓊等多是一波到底、上達天梯;這使得無所謂波浪不波浪的問題。這使得要運用艾略特波浪理論,對於要分辨通膨下的超漲波段發生困窘;必需要藉用北海布倫特油價,去區隔通膨現象。由 ISM 與油價、及股價指數等互動,2016 年下半年至 2017 年 6 月 19 日,油價在 57.68 美元 / 桶以下,是為有效需求的加溫、因此北海布侖特油價與 ISM 同步成長。由 ISM 指標檢視,如果真有景氣復甦、則 2017 年 6 月是為最高峰、因當時 ISM 指標達到最高點為 57.8%、失業率為 4.3%、僅次於最低的 4.1%。在這樣的經濟情勢下,如果美國還在 QE、則通貨膨脹現象必然破表。

肆、結論:美國的全球經濟政治算計、會影響金融市場!!

根據菲利浦斯曲線,達到充分就業的通膨的再 QE,則只會引發通膨、對於失業率並無降低效果。因此及早在 2015 年底退出 QE 是極為正確做法。對於 Fed 而言,升息只是將利率拉高到正常水準,也就是 2,25%;但縮表就是真槍實彈、緊縮貨幣政策,對付通貨膨脹。因此當 2017 年 6 月 Fed 暗示,勢必會縮表之際;油價呈現利空出盡,開始預期通膨、展開上揚波段、最高價為 71,28 美元 / 桶。有 ISM 驗證有效需求上揚、到預期通膨的臨界日期、應就是為 2017 年 6 月,道瓊股價指數為 21,394.63 點之時候。換言之,以總體經濟配合波浪理論的邏輯,道瓊工業指數的超漲波段數據為 5,222.08 點。這與之前運用基本統計量與中位數值、及黃金切割率的算法還要為樂觀。由石油價格的角度檢視,未來最好的多頭局面只是區間盤整,除非發生地緣政治風險;在一切風平浪靜之下,按照 Fed 的預估應不會再度超越 71.28 點。

這是對於 Fed 最如意的算計,但事實上我們相當擔心的是,道高一尺、魔高一丈;不管誰是魔鬼、誰是道士,北韓的平奧和平攻勢,美國一點多不為所動。美國不認為,它的策略是失敗的;在全球軍事與政治的合縱連橫中,只有美國會是內部人、有極為專業的信息、及短期精準動作;能精準算計到美國軍事、政治行動的專家少之又少。我們擔心文在寅與金正恩的個人秀,可能多在美國算計之中。如果朝鮮半島的和平只是曇花一現,則中東近期以色列與敘利亞的衝突,及美國承認耶路薩冷,多不是川普個人狗吠火車,是美國的國家政策。我們不怕需求拉動通膨,在這種情況下道瓊漲到 4 萬點也 OK,怕的是油價未來突破 71.28 美元 / 桶,但是金價卻下跌不振、ISM 降溫,則這就是由預期需求拉動、轉為成本推動的通膨、利率只能上揚、政策只能緊縮、股市?只有大跌!!

(提醒:本文為財金研究分享,運用財務理論與當前時事作分析,文中有諸多是假設性議題、對股債市無多空立場;說明與判斷標的多無任何推薦與貶損,只為研究用,不為任何引用本文行銷或投資背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇