上緯營運三大引擎推進 Q3營收動能可期

鉅亨網記者林薏茹 台北 2018-03-12 11:05

上緯投控 (3708-TW) 旗下環保耐蝕樹脂事業可望在中國環保意識抬頭下,營運增溫,且馬來西亞新廠將於第 4 季投產,風電材料事業也打入中國新客戶與北美風電市場,海洋風電第二期也將於第 2 季完成專案融資,多元佈局效益漸顯,今年營運動能可期,全年營收可望年增 2 成。

上緯旗下環保耐蝕樹脂事業體受惠中國近來環保意識抬頭、法規趨嚴,環保耐蝕材料需求提升,將推升整體營運成長,且其瞄準東協市場需求的馬來西亞廠將於第 4 季投產,預估年產能達 1.1 萬噸,該廠投產後,在營運成本降低下,獲利空間看俏,可望帶動上緯明年東南亞市場營運出現明顯成長,今年則力拚環保耐蝕事業營收年增 1 成。

風電材料事業部分,上緯董事長蔡朝陽表示,預估今年金風滲透率有機會從去年的 14%,向上提升至 22% 至 23%,目前也已打入另一家中國前五大風機整機廠供應鏈,開始小量交貨,此外,北美風電市場經過多年佈局,今年也已開始供貨,預計第 2 季末交貨情況將會更為明朗。

蔡朝陽表示,環保耐蝕材料營運穩健成長,且風電材料事業打入新市場,並有新客戶加入,若一切供貨順利,第 3 季營收動能可期,今年全年營收力拚年增 2 成,其中最大動能將來自風電材料事業。

此外,蔡朝陽表示,海洋風電第二期 120MW(百萬瓦) 將於第 2 季完成專案融資,目前已知至少 4 家國內銀行參與融資,融資金額約新台幣 160 億至 170 億元,超額認購率達 3 倍,預計明年動工並完成建置。

在營運三大動能後市看俏下,推升上緯今 (12) 日股價跳空大漲約 4%,一舉收復所有短天期均線。

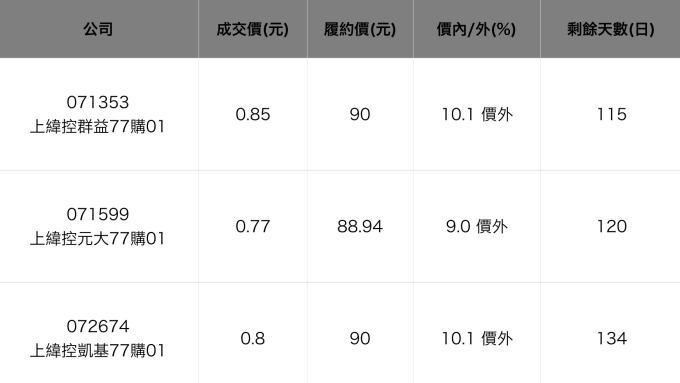

若投資人看好上緯後市,有意透過認購權證,以較低廉的成本參與布局,可選擇到期天數 90 天以上,在外流通比例小於 80%,價外 15% 的標的,例如上緯控群益 77 購 01(071353-TW)、 上緯控元大 77 購 01(071599-TW)、 上緯控凱基 77 購 01(072674-TW) 等。

上緯投控相關權證。資料來源:鉅亨網整理

- 2025掌握債券投資契機主動 + 靈活

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#下跌三黑K線

上一篇

下一篇