莎莎Q1港澳同店銷售增長低預期 花旗降目標價 股價一度跌8%

鉅亨網新聞中心 2018-07-17 12:50

莎莎國際 (0178-HK) 公佈,第一季整體零售及批發業務營業額年增 24.8%,港澳同店銷售上升 25.3%,但低於花旗預期,目標價降至港幣 5.5 元。

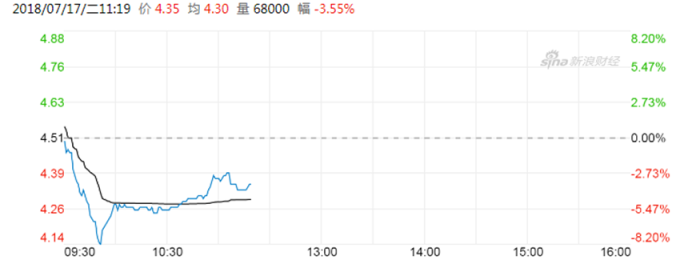

莎莎今 (17) 日獲利盤湧現,早盤一度跌 7.54%,報港幣 4.17 元,截至 11:19 跌幅收斂,報港幣 4.35 元,或 - 3.548%,自 6 月最高位港幣 5.92 元回落 26.52%。

莎莎國際公布首季業績,指世界盃令 6 月下旬銷售增長放緩,而截至 6 月底止首季,該公司零售及批發營業額為港幣 21.14 億元,年增 24.8%。

莎莎表示,6 月份天氣不穩定、中美貿易戰的陰霾令股市及人民幣匯率波動,加上適逢世界盃開鑼,均影響消費意欲,令該公司 6 月下旬銷售增長放緩。

而受惠於大陸旅客訪港人數增長動力持續,集團首季港澳地區零售及批發營業額按年增 27.7%,至 18 億元,同店銷售上升 25.3%,港澳地區整體銷售表現符合預期。

在陸客交易宗數上升 27.5% 帶動下,港澳地區整體交易宗數上升 14.5% 至 500 萬宗,高於香港旅遊發展局已公佈的 4 至 5 月平均大陸旅客訪港人次增長 12.9%,整體銷售表現符合預期;本地客及大陸客每宗交易平均金額分別上升 8.1% 及 7%,整體每宗交易平均金額增 11.7% 至港幣 359 元。

另外,截至 6 月底,莎莎旗下有 268 間店鋪及專櫃,其中 117 間位於港澳地區,54 間位於大陸。

而同期港澳以外之市場 (包括大陸、新加坡、馬來西亞和電子商貿) 的零售及批發業務營業額則上升 10.5%。

莎莎第 1 季港澳同店銷售增幅 25%,略低於花旗預期的 26%,該行將莎莎國際的目標價由港幣 6.15 元下調 17.9% 至港幣 5.05 元,評級重申「買入」。

花旗將莎莎 2019 至 2021 財年的盈利預測分別下調 3% 至 6%,主要由於較低的同店銷售增長 (目前 3 年假設分別為 14%、5% 及 4%)。該行目前預計 2018 至 2020 年每股盈利增長分別為 48%、24% 及 15%。

不過,花旗認為,儘管莎莎短期將有挑戰,但將會受惠於大灣區的優惠政策和 2019 下半年高鐵香港段的啟用。

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇