瑞銀降舜宇目標價至150元 本益比29.3倍 午後跌3.64%

鉅亨網新聞中心

瑞銀發表報告,重申對舜宇光學 (2382-HK)「中性」評級,調整其目標價由原來港幣 165.5 元降至港幣 150 元,按現金流折現率作估值,相當於預測一年本益比 29.3 倍。該行表示,舜宇現股價相當未來一年預測本益比 27.4 倍,估值已反映市場對其長遠增長預期。

報告指出,為反映鏡頭模組毛利疲弱因素,調低舜宇預測 2018 年至 2020 年每股盈利預測 19.6%、13.1% 及 9.1%,分別至人民幣 3.37、5.1 及 6.54 元。該行預計智慧手機至明年才會增加三鏡頭配置使用,預計行業應用率為中至低單位數位。

瑞銀下調舜宇今年上半年純利預測 21% 至人民幣 14.44 億元 (即較去年同期的人民幣 11.59 億增長 25%),主要因手機鏡頭模組盈利能力轉弱,預計手機模組毛利率會由去年上半年的 12.7%(2017 年下半年為 13.5%),降至期內 11%,因較高端智慧手機設計升級有限,令其雙鏡頭盈利能力疲弱,加之中價產品款式競爭加劇。

瑞銀認為,手機頭毛利可抵銷上述負面影響,預計舜宇上半年綜合毛利為 20.3%(對比 2017 年上半年及下半年各 20.6% 及 22.2%)。該行估計,舜宇旗下三鏡頭業務於今年下半年貢獻有限,相信毛利推動力來自效率及收益率提升。

報告還指出,舜宇上半年手機鏡頭付運年增 54%,主要是潛在市場範圍擴大,及部份小型製造商開支令其市占率增加,但部份小型製造商只專注于低解析度鏡頭,技術上升級困難,隨著同業大立光 (3008-TW) 在高端鏡頭市場穩固及本益比提升,舜宇機鏡頭付運雖然增長,但認為相關產品組合升級仍是市場關注焦點。

日前,麥格理也發表報告,指近日安排投資者到舜宇的車載鏡頭工廠,以及手機鏡頭新生產基地視察,並與公司高層會面,該行其後得出舜宇未來手機鏡頭及車載鏡頭業務,將持續增長及跑贏同業的預計,故維持舜宇「跑贏大市」評級、目標價港幣 220 元,此相當預測明年本益比 29 倍。

麥格理預料,未來舜宇的手機鏡頭增長快於鏡頭模組,長遠毛利率可擴大,手機鏡頭模組長遠毛利率更可達 40% 至 50%。在手機鏡頭全球市佔潛在擴大,以及車載鏡頭行業增長下,料舜宇有龐大上行空間。

舜宇 17 日遭做空機構 GMT Research 狙擊,指舜宇雖然內部現金流增加,但外債續升是「有點奇怪」。舜宇當天發佈公告澄清,表示網路上有關公司會計欺詐的指控不準確、不真實、沒有根據,公司保留法律追究權利。

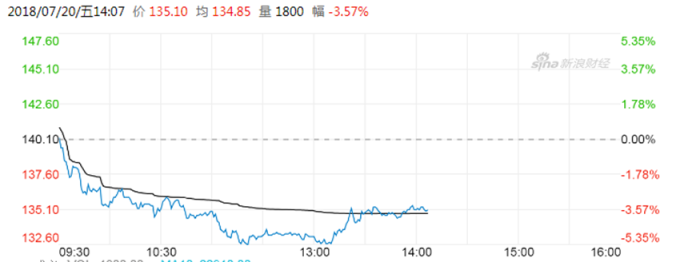

不過,舜宇股價繼續走低,今 (20) 日午盤再度跌近 5%,做空以來累計下跌 12.5%。截至發稿,舜宇跌幅稍稍收斂至 3.64%,報港幣 135 元。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#帶量跌破均線糾結

延伸閱讀

- 做空機構GMT憂財報內容 舜宇光學應聲跌逾6%

- 舜宇遭空襲 麥格理力挺叫價220元 分析師:理據薄弱跌幅有限

- CXL互連與3奈米AI交換晶片打開百億美元增量市場!瑞銀大幅上修邁威爾目標價至340美元

- 瑞銀點「三大理由」逆勢看多黃金!預估12個月大漲28%、上看5,200美元

- 講座

- 公告

上一篇

下一篇