鉅亨網編譯許家華

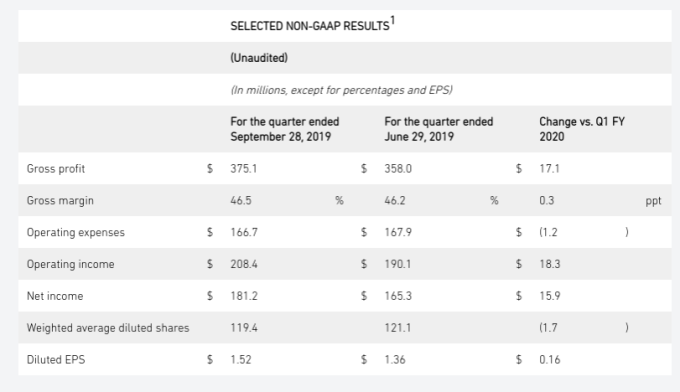

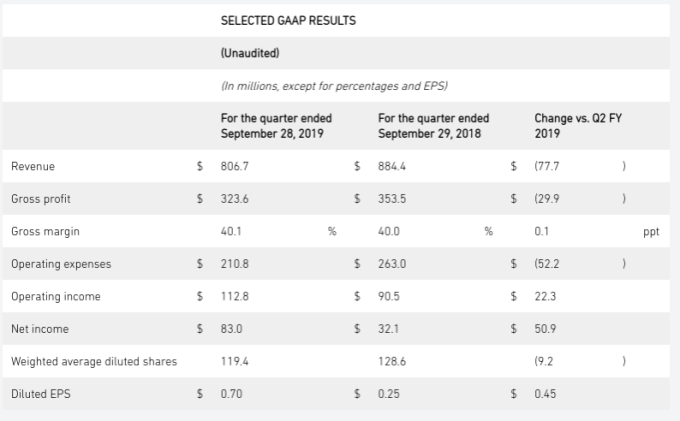

蘋果晶片供應商科沃 Qorvo (QRVO-US) 週四盤後公布亮眼財報 (9 月 28 日止的 2020 財年第二季),又宣布執行庫藏股計畫,激勵盤後股價大漲近 10%。

科沃宣布,董事會已授權執行庫藏股高達 10 億美元,其中含先前已授權的 1.17 億美元庫藏股計畫。

科沃財務長 Mark Murphy 表示,「科沃 12 月止的一季預期範圍反映出手機需求持續強勁,由 5G 手機銷量增加即可印證。此外,因應我們市場前景、營業表現和自由現金流的預測,董事會已批准執行庫藏股 10 億美元。」

穆迪投資者服務公司週二授予科沃 Ba1 信用評等,為非投資級類的最高評等,反映「該公司的適度槓桿作用、其在智慧手機 RF 濾波器市場中的優勢地位,以及其基礎設施和國防產品的產品組合,這些產品往往擁有較長的生命週期。」

穆迪表示,智慧手機單位銷售小幅增加,且每支手機內的 RF 含量增加,所以 RF 濾波器市場強勁。

穆迪認為科沃流動性良好,現金和短期投資的狀況也不錯,但指出科沃兩大客戶占了公司接近一半的營收,且智慧手機產業內的產品生命週期短是本質,所以科沃仍需要適度的槓桿和良好的流動性才能與營收高度集中的這一點平衡。

日前 KeyBanc 資本市場分析師將科沃評級自「增持」調降至「等同產業權重」,指出「近日調查供應鏈的結果顯示,現在狀況已經改變,今年 iPhone 中使用的中 / 高頻段 PAD,博通 (AVGO-US) 可能會重新獲得 100% 市場份額。」

上一篇

下一篇