過半民眾因年終獎金不理想萌生辭意 理財有三大高CP值規劃

鉅亨網記者陳蕙綾 台北

2020 年農曆年比以往提早將近半個月,各家企業年終尾牙自 12 月底就開始陸續登場,不過,員工最在乎的可能不只是尾牙抽獎,更重要的是「年終獎金」。根據人力網站調查,若覺得年終獎金不理想,有 52.2% 的受訪上班族「會萌生辭意」;若有拿到年終獎金,有 43.2% 的受訪上班族會將年終獎金存一半起來。全球人壽建議,拿到年終獎金除了發給長輩、晚輩紅包外,也要為自己的未來好好規劃,透過高 CP 值規劃 3 重點,為自己累積退休財源或實現未來的財務目標。

對初入職場沒幾年的社會新鮮人來說,年終獎金是難得的小確幸,全球人壽建議,20 至 35 歲之間的青年族群,最好及早開始進行定期定額累積資產、建構防護網;35 至 45 歲,則是重在工具、選對方法放大資產、完善保障;這兩個階段可運用利變型增額壽險或投資型保險,同時達到有紀律累積資產及放大資產效果。若是 45 歲以上的階段,重在防守,穩健規劃、打造現金流,可選擇兼具有穩定成長及確定現金流特性的商品,比如未來提供轉入即期年金的利變型增額壽險或還本型壽險。

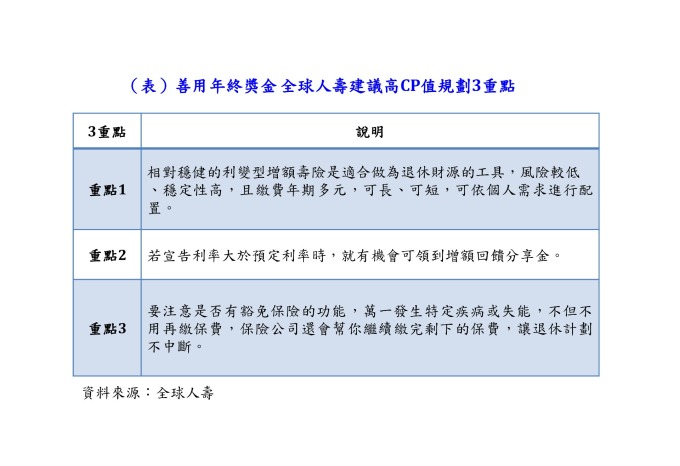

首先,相對穩健的利變型增額壽險是適合做為退休財源的工具,因為它的風險較低、穩定性高,且繳費年期多元,可長、可短,可依個人需求進行配置,若是有長期財務目標,就可選擇繳費年期較長的利變型增額壽險。

其次,若宣告利率大於預定利率時,就有機會可領到增額回饋分享金,投保前 6 年只能加購保額或累積生息,第 7 年起即可領到現金。如果有外幣配置需求,也可以透過美元計價的利變型保單進行規劃。

最後,全球人壽建議在規劃這類保障時,要注意是否有豁免保險的功能。因為許多人在準備退休金時,只著重如何有效率的累積、放大資產,卻忽略萬一發生意外導致被迫提早退休的風險,可能連原本規劃好的退休計劃都必須中斷,嚴重影響家庭及生活;如果有豁免保險機制,萬一發生特定疾病或失能,不但不用再繳保費,保險公司還會幫你繼續繳完剩下的保費,讓退休計劃不中斷。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 總獎金送出1200萬元 蔡明興:年終獎金中位數6、7個月

- 華固去年營運創高 董座:股利將高於5元 同仁年終也增至8-10個月

- 台塑四寶2019年終獎金出爐 每人可領本薪4.94個月

- 很多家庭急著分遺產 忘了另一位父母還活著

- 講座

- 公告

上一篇

下一篇