【郭恭克專欄】台積電的目標價可以隨便喊嗎?小心追高殺低成為股市輸家

郭恭克

近期台股指數最高達 12,320 點,續創過去 30 年台股新高,並逼近 1990 年的歷史最高點 12,682 點。事實上,台股指數若以台灣證券交易所編製的還原現金股息後的「發行量加權股價報酬指數」至 7 月 15 日,台股指數已來到 23,189 點,早就遠遠超過 1990 年的 12,682 點的歷史高點。因此,以台股發行量加權股價指數是否突破 12,682 點續創新高衡量台股強弱或多空趨勢,其實並無太大意義。

很多人將台股指數一舉突破武漢肺炎爆發前、2020 年 1 月的指數高點 12,197 點,歸功於台積電股價續創歷史新高,台積電股價在 7 月 15 日盤中最高 370 元,總市值高達 9.59 兆,折合美元約 3,237 億美元,已遠超過英特爾 (INTC-US) 的 2,480 億美元。

根據台灣證券交易所至 6 月 30 日的資料顯示,台積電的市值佔台股指數比重為 23.1599%,亦即台積電一個漲跌停板,將對台股指數造成約 2.3% 的波動,以 7 月 16 日收盤指數 12,157 點估算,點數最高可達 280 點。台積電的當日漲跌往往動見觀瞻,對台股指數造成重大影響,而台積電的長期盈餘消長亦將對台股指數長期趨勢造成決定性的主導力量。

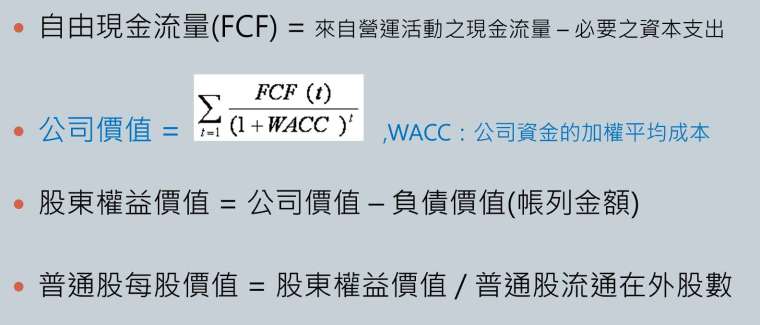

依學理上的企業評價原理,企業的總價值由其未來每年創造之自由現金流量,以企業運用資產的加權平均資金成本 (Weighted Average Capital Cost) 為貼現因子,進行貼現後的現值總和,並扣除帳上總負債後的淨資產價值,再以淨資產價值除以發行流通在外股數為每股應有的合理股價。

企業評價之自由現金流量貼現模型:

因此,企業創造自由現金流量能力強弱,資產的加權平均資金成本,為影響企業股票價格高低的兩大因子。前者與企業盈餘及其會計盈餘品質有高度相關,後者則由總體經濟大環境的利率高低決定;當企業盈餘長期處於穩定成長趨勢,或總體經濟環境造就長期低利率環境,均可達到推高企業股票相對價值的效應,這即是在全球利率處於歷史低檔的此刻,每年盈餘高成長的企業,股價可以迭創新高的原因。

依企業財務評價原理,企業盈餘成長率由其股東權益報酬率 (ROE) 與再投資率 (1) 決定:

盈餘成長率 (g) =【(當期盈餘–現金股息 ) / 當期盈餘】(1)* 股東權益報酬率 (ROE)

再投資率 =(當期盈餘–現金股息) / 當期盈餘

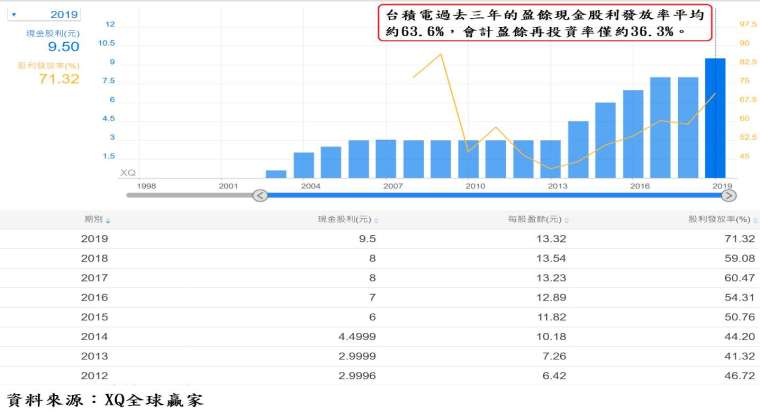

台積電過去三年的盈餘現金股利發放率平均約 63.6%,會計盈餘再投資率僅約 36.3%,而過去三年的平均股東權益報酬率約 22.15%,以此推估台積電的平均每年盈餘成長率僅約 8.04%,看似不高。

但若從現金流量表中之台積電每年每股的資本支出數字,便可發現其驚人的真實再投資率,從 2017 年到 2019 年的三年之間,其每年每股資本支出分別為 12.96 元、12.12 元、17.69 元,合計 42.77 元,而此三年的每股稅後盈餘合計為 40.09 元,亦即其實質的再投資率高達 106.7%。台積電這些資本支出若順利轉換成線上產能並達到 100% 的產能利用率,則在正常獲利性指標及股東權益報酬率之假設前提下,其每年最高盈餘成長率可高達 23.6%。

台積電 2019 年每股 EPS 為 13.32 元,若以上述條件,並假設其每年股本維持不變,則從 2020 年至 2024 年的每股 EPS 推估數約為 16.46 元、20.34 元、25.15 元、 31.02 元、38.42 元,以 15 倍至 20 倍的本益比估算其 2024 年每股股價區間,可提高至每股 576 元至 768 元,即五年內股價應有機會超過 600 元。

前述推估充滿不少變數與假設前題,但其中最關鍵點在台積電的資本支出高低,其次是其產能利用率,最後則是其獲利性指標營業利益率的上升或下降。不少外資機構近期對台積電股價紛紛發表展望看法,投資人在閱讀之餘應有自己的定見,切忌人云亦云,失去客觀分寸,成為追高殺低的股市輸家。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【郭恭克專欄】那指、費半未翻空前 趁回檔慎選台股績優標的承接

- 〈觀察〉台股攻「萬二」國安基金仍不退場 未來提振信心功能恐大打折扣

- 上調今年產業與公司展望 全年營收成長2成起跳 優產業平均

- 上調今年資本支出至160-170億美元 較去年成長逾13%

- 講座

- 公告

上一篇

下一篇