歐洲就業狀況:短多長空?

PIMCO(品浩)

為了減緩新冠疫情的衝擊,歐洲陸續推出就業支持措施,抑制失業率的成效較美國佳。儘管美國確診病例數目攀升使得經濟面臨風險,但美國就業市場的彈性佳、摩擦小,因此 PIMCO(品浩)預計美國失業率在年底前將會低於歐洲。

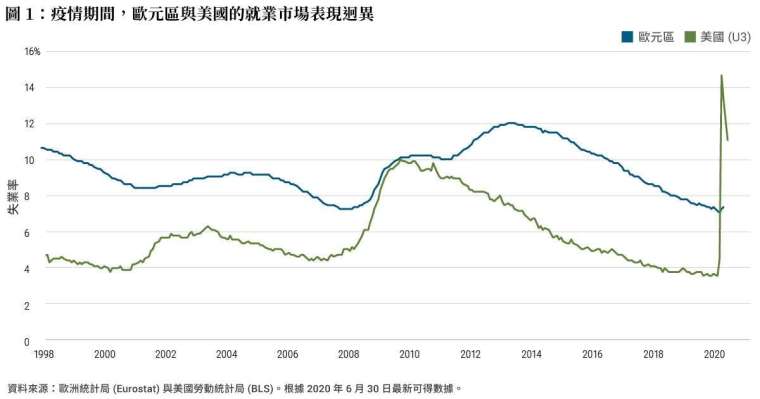

疫情期間,美國與歐洲就業市場的表現大相逕庭。從 2 月至 4 月數據看來,歐元區失業率僅增加 10 個基本點至 7.3%,美國失業率則激增 1,120 個基本點,高達 14.7%(圖 1)。儘管兩者的差距隨後逐漸縮小,但整體差距幅度仍大,美國失業率在 6 月前已降至 11.1%,而歐元區 5 月的失業率則小幅增加至 7.4%。

針對歐洲的就業支撐力道,部分認為由於歐洲就業市場相對缺乏彈性,徵聘與解雇相關法規更為嚴格,在此時反而有助於限制失業人口增加。但在 PIMCO 我們的想法是,兩者間的主要差異在於,疫情期間政府採取不同的因應措施挹注家庭所得。

美國將焦點放在失業救濟金,歐洲則以就業保障為優先,推出短期工作計畫(short-time work scheme),由政府支付 60%-85% 不等的薪資,藉此紓困工作時數減少的民眾。整體而言,美國出錢救濟失業人口,讓市場自行發展;反觀歐洲選擇補助企業,抵抗市場力量。

就失業率而言,歐洲的因應對策相對奏效,但直接比較兩者並非易事。舉例來說,目前美國有許多失業的民眾預計重回先前的工作崗位,而近期研究也顯示企業可能重新聘用失業人口。因此,儘管美國官方失業率的增加幅度高於歐盟,但一旦疫情度過高峰期,美國失業率可能快速下滑。

此外,歐洲短期工作計畫所費不貲,目前已有幾國計劃在年底前縮減紓困規模,因此長期而言計畫能否奏效仍是未知數。

潛在失業率

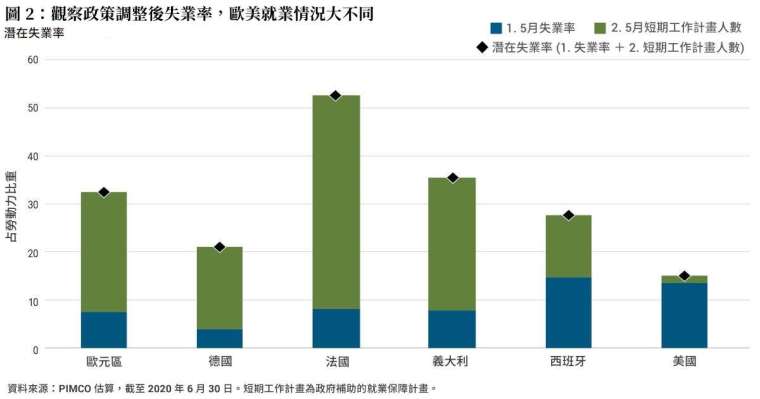

有鑑於此,PIMCO 將短期工作計畫的人數視為失業人口,提出適用於歐洲的「潛在失業率」指標。儘管這樣的假設過於極端,但能大致看出短期紓困結束後的潛在失業情況。

截至 5 月,短期工作計畫人數占歐洲各國就業人口的比重分別為:德國 17%、法國 45%、義大利 28%、西班牙 13%,此四國平均占歐元區 25%。經過政策調整後,歐洲 5 月失業率高達 33%,遠高於美國的 15% 左右(圖 2)。

我們預估歐洲短期工作計畫中每 6 人就有 1 人可能淪為失業,主因在於疫情導致經濟出現結構性轉變,旅遊、觀光、休閒、餐飲住宿等產業可能需要很長一段時間,才能回復到疫情前的水準。此外,儘管美國疫情有加速升溫的風險,但在 PIMCO,我們認為在結構性轉變的環境中,美國就業市場具備彈性較佳、摩擦較低的優勢,最終表現可能優於歐洲。

評估歐洲風險時,可以發現歐洲的工作時數跌幅更高,今年第 1 季減少 3.1%;反觀美國僅季減 0.7%,顯現歐洲的勞力需求較低,因此就業前景較美國黯淡。

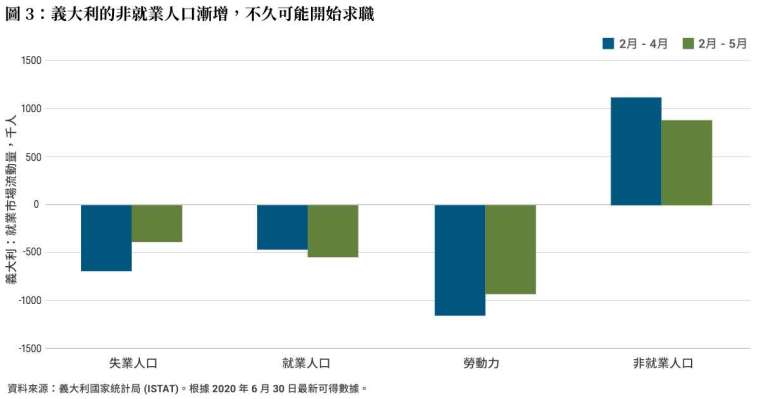

此外,義大利對歐洲的失業情況尤其構成風險,5 月失業率達 7.8%,較 2 月低 120 個基本點。儘管情況有所改善,但民眾礙於行動限制、家庭職責與疫情期間謹慎為宜等因素,退出就業市場。

從 2 月至 4 月期間,逾 100 萬人轉至「非就業」類別,其中部分在 5 月已經轉為失業人口,預計人數將持續增加(圖 3)。此外,義大利政府禁止企業永久裁員,使就業人口減少幅度有限,但此項規定將在 8 月中旬結束,屆時可能導致失業率進一步攀升。

排除疫情風險,歐洲與美國的失業率未來將受幾項因素影響,包括政府持續推出紓困措施的意願和實力、企業維持營運的比例、結構性轉變的程度,以及各國的應對能力。根據 PIMCO 目前的預估,美國就業市場的失業率預計會在年底前降至 9% 左右,歐洲則攀升至約 11%。

疫情發展有別,就業展望面臨修正風險

目前歐洲疫情控制相對得宜,反觀美國幾州的確診病例激增,這些疫情重災區合計占美國經濟約 40%,因此可能影響我們的前景預估。

另外,近期美國的消費者行為已出現轉變。過去幾週,企業營收與消費支出開始減緩,尤其是受到疫情嚴重影響的區塊。因此,美國可能進一步推出財政與貨幣寬鬆政策,進而影響美國失業率的走勢。

延伸閱讀 >>6 月 CPI 報告突顯經濟脆弱性

本篇作者:

Nicola Mai 先生為 PIMCO 行政副總裁、投資組合經理人暨主權債券信用分析師。

Tiffany Wilding 女士為 PIMCO 執行副總裁暨美國經濟分析師。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 野村投信最新台股看法--【台股操盤人筆記】戰事震盪反而創造布局機會

- 掌握AI時代新局,野村全台首檔主動式ETF連結基金7月20日開募,領航台股長線獲利動能

- 野村投信最新台股看法--【台股操盤人筆記】籌碼最壞時刻漸過,企業獲利支撐台股反彈

- 航空補貼戰又要開打?空巴獲30億歐元貸款遭波音質疑 急喊美國介入

- 講座

- 公告

上一篇

下一篇