鉅亨網新聞中心

根據中國信息通信技術研究院報告,今年上半年,中國市場 5G 智慧型手機出貨已超過 6,360 萬支,占手機出貨量比重 42%;預期隨著 5G 手機平均售價降低,5G 手機將加快出貨,今年第四季中國市場手機銷量下跌將可減緩。

估今年在中國 5G 手機出貨量將超過 1.5 億支;從零組件來看,5G 手機相對於 4G 手機,核心變化是以天線、射頻前端(RFFE)、基頻(baseband)為核心的網路訊號接收及發送系統的變化,提升更新的零組件包括印刷電路板、能源管理、手機背板、部分被動元件、連接器和記憶體等。

萬寶投顧陳子榕指出,目前有能力設計製造 5G 基頻晶片的大廠,包括美國高通(Qualcomm)、韓國三星(Samsung)、台灣聯發科(MediaTek)(2454-TW)、以及中國華為旗下海思(Hisilicon)和紫光展銳等,預計蘋果(Apple)最快在 2022 年推出自行研發的基頻晶片;海思積極深耕中國 5G 基頻晶片市場。

有鑑於此,外資摩根士丹利、凱基投顧、高盛、花旗環球等投資機構,均調升聯發科 (2454) 財務預估,凱基投顧預期,5G 動能將支撐聯發科未來數年成長,將推測合理股價升至 1,025 元,僅次於里昂證券的 1,200 元。

不過,8/18(週二) 聯發科 (2454-TW) 受美國擴大華為禁令利空,週二收盤價 617 元,跌停作收;市場預估今年聯發科 EPS 逾 21 元,本益比仍拉高至 30 倍左右,成長性高的個股,可享有較高本益比;由技術面看,聯發科股價於季線附近可望獲得支撐,技術指標日 KD 值進入超賣區,短線隨時反彈;當聯發科本益比拉高後,其相關個股,有向上比價的空間;更何況,好股票遇到麻煩事,又是一個撿便宜的大好機會;但好股票也要有好的切入點,聯發科最適切入點,在於週 KD 達到 20 以下超賣區,搭配底部出量配合,才是好的切入點。

萬寶投顧陳子榕指出,既然聯發科還須籌碼沉澱,那我先分享幾檔本益比仍有向上比價且具籌碼優勢的好股,大家可多留意:

之前跟大家分享的好股,基本上幾乎為當下低檔區,看我文章至少可先知先覺,而非後知後覺。

例如,上週一 (8/10) 跟大家分享的抗震股:世紀鋼 (9958-TW) 當天收 98.4 元,週二收 105 元,價差 6.6 元,漲幅 6.7%。上週五 (8/14) 的樺漢(6414-TW),當天收 300.5 元,週二收 321 元,漲幅 6.8%。若好股能在低檔先佈局,就容易贏得利潤。請參閱 8/10《美科技股連七漲後止步 這族群資金避風港?》、8/14《與其期待台積電最後一哩路 不如佈局位置低潛力股?》

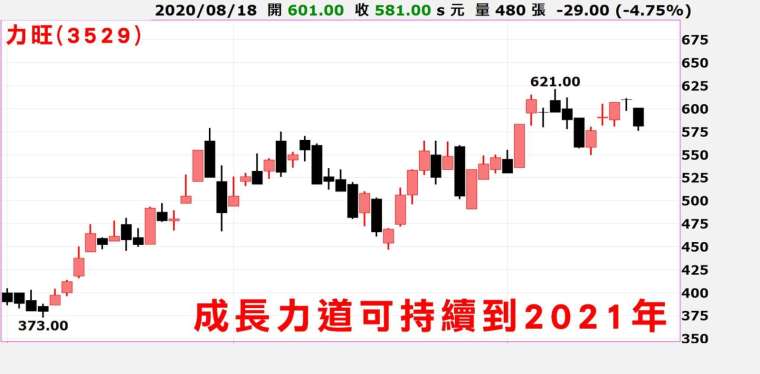

力旺 (3529-TW) 在授權金與權利金同步成長帶動下,上半年營收攀高至新台幣 8.38 億元,年增 17.9%,每股純益 4.66 元。力旺今年特別是 12 吋權利金因新應用陸續量產,持續成長,8 吋權利金也受惠於 5G,以及疫情帶動的醫療、居家工作、娛樂相關電子需求而勁揚,成長力道可持續到 2021 年。

驊訊 (6237-TW),市場傳出,萬魔聲學推出的電競耳機品牌當中,軟硬體技術皆採用驊訊的解決方案,其中,驊訊的 Xear 演算法受到青睞,讓耳機達到 7.1 聲道環景音效,被視為是象徵驊訊進軍中國大陸電競市場的新里程碑。驊訊上半年合併營收 2.66 億元,相較去年同期大幅成長 66.1%,下半年業績逐季增。

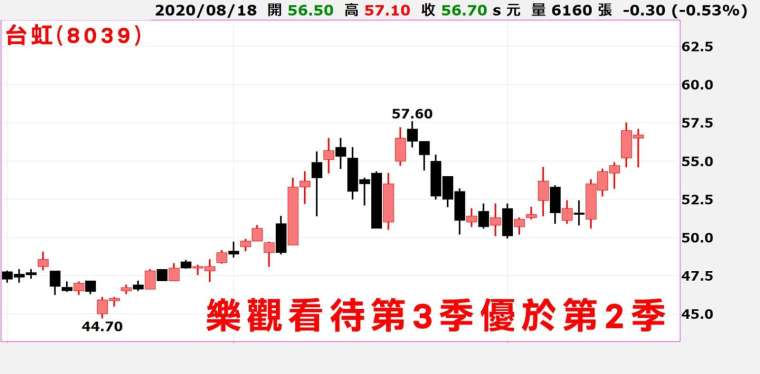

台虹 (8039-TW)PCB 族群普遍進入旺季,惟終端應用若基地台占比較高,多少受到大陸基地台調整設計影響,手機與平板等消費電子產品需求則持續升溫。台虹 7 月營收 8.52 億元,月增 17.8%,年增 13.7%,樂觀看待第三季優於第二季,主要是手機需求提升,台虹材料都準備就緒。

當然,還有一些具籌碼優勢的 AI、5G、電子短線股,在篇幅有限之下,請直接進入粉絲團看看了,希望對讀者大眾,有其幫助。

立即免費加入陳子榕粉絲團,可獲得更多資訊分享

戰情中心陳子榕 LINE 粉絲團

https://line.me/ti/p/@marbo777

戰情中心陳子榕 FB 社團

https://www.facebook.com/groups/marbo777/

戰情中心陳子榕 telegram 粉絲團

https://t.me/marbo777

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

上一篇

下一篇