鉅亨網新聞中心

萬寶投顧分析師王榮旭表示,美國大選結果逐漸明朗,資金加速回流股市,儘管選舉結果還有些爭議,但市場似乎已消化疑慮。美國聯準會維持貨幣寬鬆政策估計不變,美元弱勢、將燒旺亞洲資金行情,選股回歸基本面,10 月以來受美股走弱影響的電子股,可望吹起反攻號角。

今年第四季跟往年不同,雖然進入電子上游傳統淡季,但今年新冠疫情恐有二次大流行的風險,下游客戶囤貨意願大增。尤其 IC 設計在晶圓代工產能明顯供不應求的情況下,訂單能見度從現在第四季看到明年第一季,甚至可能要到明年第二季才能消化完訂單。

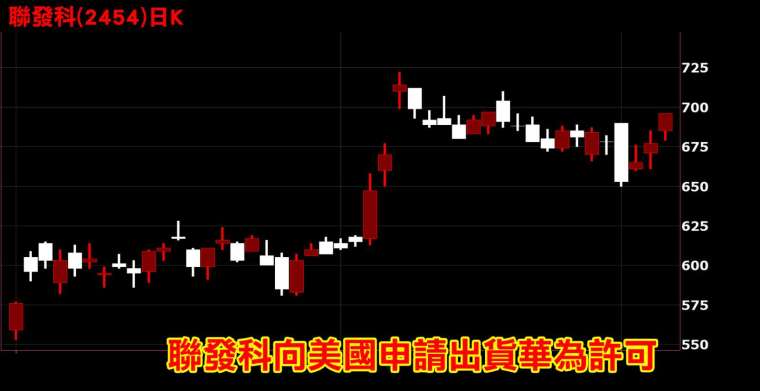

例如 5G 對電源管理 IC 面板及驅動 IC 需求大增,造成 8 吋晶圓產能大缺,先前我在專欄中提醒讀者,聯發科 (2454-TW) 是電源管理 IC 大廠,今明年不僅受惠 5G 手機晶片大量出貨,PMIC 也大吃訂單,而現在誰能搶到產能,誰就是贏家。

聯發科近日宣布直接購買半導體設備,再轉租給力晶集團旗下力積電生產,以以確保出貨順暢。而聯發科 5G 手機晶片正要迎接明年更大一波的換機潮,2021 年全球 5G 手機出貨量估計高達 5 億支,較 2020 年倍增。

聯發科在中國去美化趨勢不變下,就算美國放寬晶片出口禁令,在中國市占仍持續擴張。估計聯發科今年 EPS 約 24 元,明年上看 36 元,成長幅度接近 5 成,非常驚人。

大盤最近一度跌破月季線,而聯發科小破月線就再度抬升上來,整理姿態遠比大盤來得高,若以明年估計的 EPS 對照目前股價,本益比不到 20 倍。

而股價在 11/5 創下 2130 元歷史新高的電源管理 IC 大廠矽力 - KY(6415-TW),各家法人預期明年 EPS 達 42~48 元,若以 48 元計算,現在本益比已高達 40 倍,聯發科評價遠比矽力低很多。

另一方面,如果確定拜登當選美國總統,市場對美中關係解讀傾向於和緩。美國大選之前就傳出,出貨相關晶片不是用在華為 5G 業務上,美國就會放寬標準,例如三星就獲得向華為提供 OLED 面板的權利、Sony 及豪威也獲准繼續向華為供應 COMS 影像感測晶片,未來不排除有更多晶片廠商可重新供貨華為。

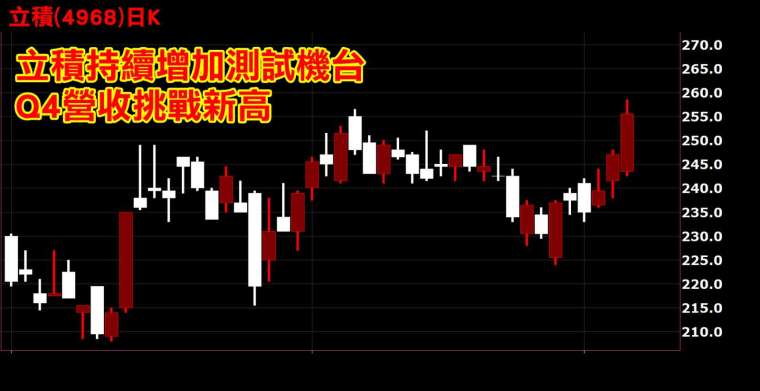

台廠中的華為供應鏈,在前波禁令之後,已從利空之中站起來。例如聯詠 (3034-TW)、敦泰 (3545-TW) 與立積 (4968-TW) 現在產能都供不應求,未來若能重新供貨華為,業績將更上一層樓。

IC 射頻大廠立積 (4968-TW) 在扣除華為訂單之後,其他客戶立即補上,目前產能供不應求,第三季營收及獲利同創新高,今年前九月的營收比去年大增逾 1 倍,前三季 EPS 8.59 元,遠遠超過去年全年的 3.13 元,完全不像今年受到疫情利空影響,估計第四季營收再創新高。

進入 2021 年之後,5G 手機加速滲透,而辦公室及居家 Wi-Fi 分享器在 5G 時代下升級趨勢不變,高端 Wi-Fi 6 的速度及頻寬提升,對於射頻前端模組 (FEM) 用量,從 Wi-Fi 5 的 2~4 顆,攀升到 6~12 顆,明年 Wi-Fi 6 搭載率將大幅提升,立積產線也將翻倍成長。立積今年 EPS 估為 13 元,在沒有華為訂單之下,明年 EPS 上看 18 元,將大幅成長。以目前股價計算,明年本益比約 16 倍,比聯發科更低。

萬寶投顧分析師王榮旭表示,在 IC 設計股王矽力大漲,股價突破 2000 大關的情況下,IC 設計族群比價空間再度拉大,後市值得追蹤。還有更多的潛力股分析,將在 LINE 粉絲團與讀者分享,歡迎免費加入。

立即免費加入王榮旭粉絲團,可獲更多資訊分享。

投資總舖師王榮旭 LINE 粉絲團

https://line.me/ti/p/@marbo888

投資總舖師王榮旭 YouTube 頻道

https://www.youtube.com/channel/UCi-2okN64tcrY5F09E2pb1Q

投資總舖師王榮旭 FB 粉絲團

http://bit.ly/2KGYiSg

投資總舖師王榮旭 telegram 粉絲團

https://t.me/marbo888

本公司與所推介分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

上一篇

下一篇